- Специальный корреспондент

Потратил 100 млрд на байбек, раздал 14% дивидендов и накопил гору денег... и всё это на фоне падающей рентабельности. Что же делать инвесторам?

ЛУКОЙЛ представил отчет по МСФО за 2024 год, и, как и следовало ожидать, столкнулся с аналогичными проблемами, что и большинство компаний нефтяного сектора

Компания демонстрирует достаточно хорошие показатели: рост выручка, дивиденды остаются стабильными, а долговая нагрузка фактически отсутствует. Однако есть и обратная сторона... Помимо общих проблем (санкционное давление, квоты ОПЕК+ и волатильность цен на нефть), чистая прибыль сократилась почти на четверть, а рентабельность бизнеса просела под давлением издержек и слабого спроса.

Компания демонстрирует достаточно хорошие показатели: рост выручка, дивиденды остаются стабильными, а долговая нагрузка фактически отсутствует. Однако есть и обратная сторона... Помимо общих проблем (санкционное давление, квоты ОПЕК+ и волатильность цен на нефть), чистая прибыль сократилась почти на четверть, а рентабельность бизнеса просела под давлением издержек и слабого спроса.

Что сегодня происходит с компанией, как она справляется с вызовами и, главное, — стоит ли сейчас держать акции в портфеле? Давайте смотреть..

Традиционно начинаем с отчёта:

На балансе Лукойла 1,498 трлн ₽ — почти треть капитализации компании. Эти деньги работают, принося 160 млрд ₽ процентного дохода (спасибо ключевой ставке). Но такие деньги мало кто будет держать «про запас» — их либо инвестируют, либо возвращают акционерам

В 2024 году Лукойл направил 99,6 млрд ₽ на выкуп собственных акций — это около 2% капитализации. Байбек получился агрессивным, особенно на фоне «Роснефти», которая потратила за год на эти цели 40 млрд ₽ (предположительно). Менеджмент компании не раз намекал, что считает акции недооценёнными. Выкуп сокращает число акций в обращении, что в теории повышает долю прибыли и дивиденды на каждую бумагу — приятный бонус для инвесторов.

В 2024 году Лукойл направил 99,6 млрд ₽ на выкуп собственных акций — это около 2% капитализации. Байбек получился агрессивным, особенно на фоне «Роснефти», которая потратила за год на эти цели 40 млрд ₽ (предположительно). Менеджмент компании не раз намекал, что считает акции недооценёнными. Выкуп сокращает число акций в обращении, что в теории повышает долю прибыли и дивиденды на каждую бумагу — приятный бонус для инвесторов.

Но главное преимущество — это финансовая устойчивость. Чистый долг ушёл в минус на 759,7 млрд ₽, что делает баланс одним из самых здоровых среди российских нефтяников.

Компания придерживается прозрачной див. политики: 100% свободного денежного потока (FCF) направляется акционерам после вычета байбека, процентов и аренды.

Дивиденды за 2024 год:

Лично я продолжаю держать, несмотря на локальные проблемы. Компания остаётся лучшим дивидендным игроком сектора, но важно помнить, что волатильность нефтяных цен и геополитические риски всё ещё существуют. Не думаю, что к концу года доллар упадёт ниже 70 ₽, ОПЕК+ резко нарастит добычу (Urals сейчас 60 $/bbl), а нерезиденты массово побегут из актива. Скорее, наоборот, если конфликт закончится.

Лично я продолжаю держать, несмотря на локальные проблемы. Компания остаётся лучшим дивидендным игроком сектора, но важно помнить, что волатильность нефтяных цен и геополитические риски всё ещё существуют. Не думаю, что к концу года доллар упадёт ниже 70 ₽, ОПЕК+ резко нарастит добычу (Urals сейчас 60 $/bbl), а нерезиденты массово побегут из актива. Скорее, наоборот, если конфликт закончится.

ЛУКОЙЛ представил отчет по МСФО за 2024 год, и, как и следовало ожидать, столкнулся с аналогичными проблемами, что и большинство компаний нефтяного сектора

Компания демонстрирует достаточно хорошие показатели: рост выручка, дивиденды остаются стабильными, а долговая нагрузка фактически отсутствует. Однако есть и обратная сторона... Помимо общих проблем (санкционное давление, квоты ОПЕК+ и волатильность цен на нефть), чистая прибыль сократилась почти на четверть, а рентабельность бизнеса просела под давлением издержек и слабого спроса.Что сегодня происходит с компанией, как она справляется с вызовами и, главное, — стоит ли сейчас держать акции в портфеле? Давайте смотреть..

ОПЕК+, Налоги, Санкции. Что привело к падению чистой прибыли?

ОПЕК+, Налоги, Санкции. Что привело к падению чистой прибыли?

Традиционно начинаем с отчёта:

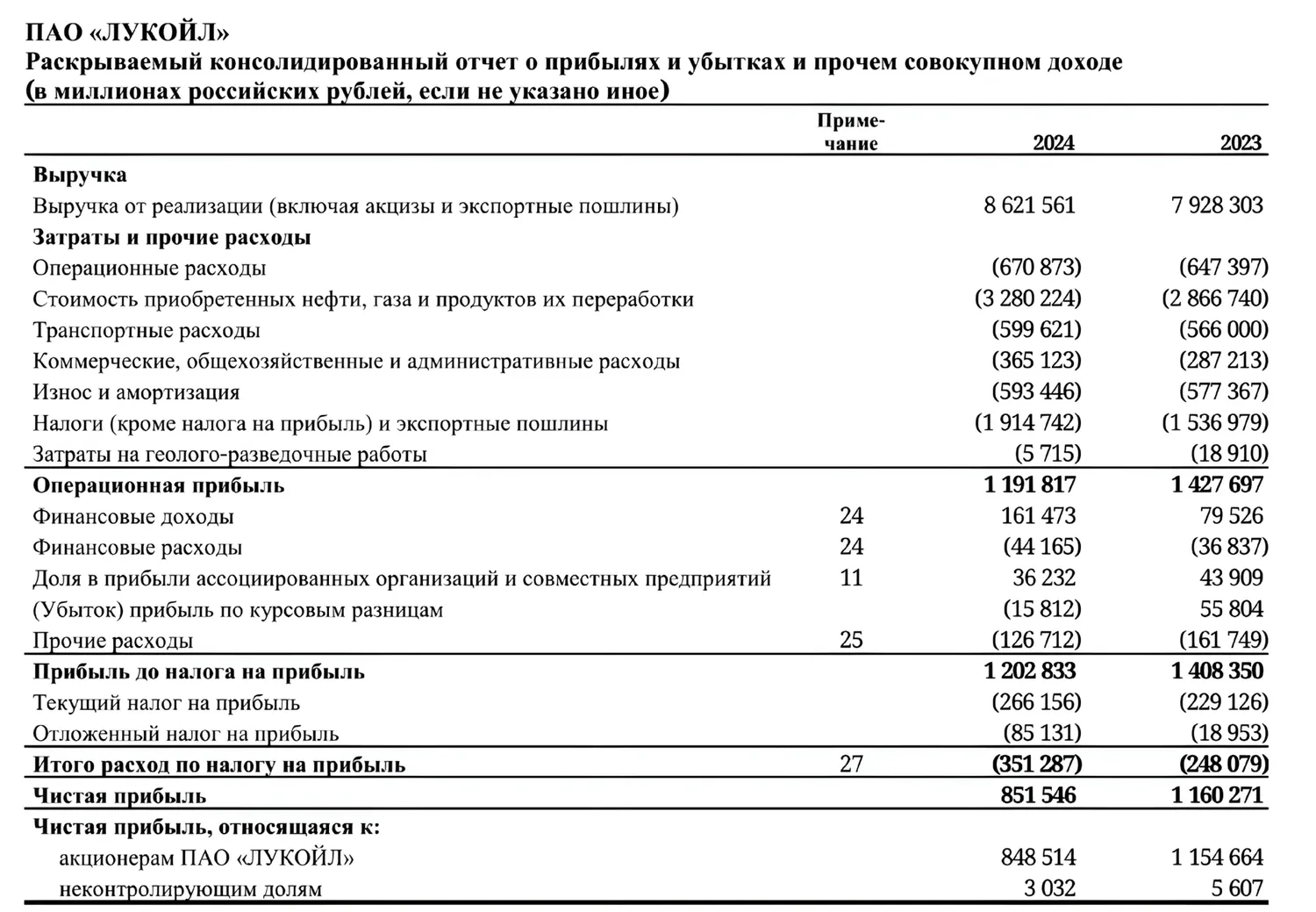

Выручка выросла на 8,7%, до 8,62 трлн ₽

Выручка выросла на 8,7%, до 8,62 трлн ₽ EBITDA снизилась на 10% и составляет 1,78 трлн ₽

EBITDA снизилась на 10% и составляет 1,78 трлн ₽- Чистая прибыль упала на 26,9%, до 848,5 млрд ₽

Во-первых, квоты ОПЕК+. Россия в 2024 году выполняла обязательство удерживать добычу на уровне около 9,5 млн баррелей в сутки, что привело к сокращению объёмов производства. Компания не может просто так взять и нарастить производство, даже если спрос или цены подталкивают к этому.

Во-первых, квоты ОПЕК+. Россия в 2024 году выполняла обязательство удерживать добычу на уровне около 9,5 млн баррелей в сутки, что привело к сокращению объёмов производства. Компания не может просто так взять и нарастить производство, даже если спрос или цены подталкивают к этому.- Во-вторых, перебои на НПЗ. Всем известные «неполадки» на энергообъектах страны затронули и ключевые заводы Лукойла. Особенно выделяется инцидент на Нижегородском НПЗ. Объёмы переработки сократились, а рентабельность этого сегмента просела из-за роста издержек и слабого спроса внутри страны.

- В-третьих, налоги. Аналогичная проблема Татнефти: у Лукойла отложенный налог на прибыль — около 85 млрд ₽, это ощутимо урезало итоговую цифру. Государство уже не так щедро, как раньше, и продолжает искать, где еще можно выжать деньги из нефтяников.

Байбек на 100 млрд. А что это даст?

Байбек на 100 млрд. А что это даст?

На балансе Лукойла 1,498 трлн ₽ — почти треть капитализации компании. Эти деньги работают, принося 160 млрд ₽ процентного дохода (спасибо ключевой ставке). Но такие деньги мало кто будет держать «про запас» — их либо инвестируют, либо возвращают акционерам

В 2024 году Лукойл направил 99,6 млрд ₽ на выкуп собственных акций — это около 2% капитализации. Байбек получился агрессивным, особенно на фоне «Роснефти», которая потратила за год на эти цели 40 млрд ₽ (предположительно). Менеджмент компании не раз намекал, что считает акции недооценёнными. Выкуп сокращает число акций в обращении, что в теории повышает долю прибыли и дивиденды на каждую бумагу — приятный бонус для инвесторов.Но главное преимущество — это финансовая устойчивость. Чистый долг ушёл в минус на 759,7 млрд ₽, что делает баланс одним из самых здоровых среди российских нефтяников.

Дивиденды — то, за что мы так любим Лукойл

Дивиденды — то, за что мы так любим Лукойл

Компания придерживается прозрачной див. политики: 100% свободного денежного потока (FCF) направляется акционерам после вычета байбека, процентов и аренды.

Дивиденды за 2024 год:

514 ₽ за 1-е полугодие

514 ₽ за 1-е полугодие- 541 ₽ за 2-е полугодие

- 1055 ₽ за весь год

Лично я продолжаю держать, несмотря на локальные проблемы. Компания остаётся лучшим дивидендным игроком сектора, но важно помнить, что волатильность нефтяных цен и геополитические риски всё ещё существуют. Не думаю, что к концу года доллар упадёт ниже 70 ₽, ОПЕК+ резко нарастит добычу (Urals сейчас 60 $/bbl), а нерезиденты массово побегут из актива. Скорее, наоборот, если конфликт закончится.

Для просмотра ссылки необходимо нажать

Вход или Регистрация