- Специальный корреспондент

Компания за год заработаа больше, чем когда-либо, но вместо роста акций — массовые распродажи. Это рыночная истерика или компании действительно есть за что волноваться?

На прошлой неделе компания опубликовала отчёт по МСФО за 2024 г.

За год компания показала двузначные темпы роста, хорошую рентабельность + дивиденды, которые были выше среднего по рынку

Казалось бы, это идеальный повод для роста котировок. Но... что-то пошло не так, и мы увидели значительное снижение стоимости.

Казалось бы, это идеальный повод для роста котировок. Но... что-то пошло не так, и мы увидели значительное снижение стоимости.

Что происходит? Почему акции продолжают продавать, и является ли это обоснованным? Давай смотреть..

По отчётности 2024 года вопросов не много, она действительно хорошая:

Однако по опыту анализа отчётов за 2024 год других компаний мы понимаем, что самое «интересное» скрывается в IV квартале:

Если нынешнее падение акций можно аргументировать ухудшением результатов в IV квартале 2024 года, то как объяснить пессимистичные комментарии аналитиков о перспективах 2025 года для компании?

Тут все намного проще — предположения, слухи и рассуждения...

Вопрос цены всегда ключевой. Если посмотрим на текущие мультипликаторы, то для компании с ростом выше 20%, высокой рентабельностью и отсутствием чистого долга это НЕ выглядит дорого.

Но есть нюанс. Операционные расходы выросли на 15%, которые были направлены на маркетинг и AI-инструменты, что в краткосрочной перспективе снижает рентабельность.

Лично я продолжаю держать компанию в портфеле. Сильный бизнес с временными проблемами. Рынок сейчас сфокусирован на краткосрочных рисках, но долгосрочная перспектива остаётся интересной, особенно если ставка по налогам останется 5%.

Лично я продолжаю держать компанию в портфеле. Сильный бизнес с временными проблемами. Рынок сейчас сфокусирован на краткосрочных рисках, но долгосрочная перспектива остаётся интересной, особенно если ставка по налогам останется 5%.

На прошлой неделе компания опубликовала отчёт по МСФО за 2024 г.

За год компания показала двузначные темпы роста, хорошую рентабельность + дивиденды, которые были выше среднего по рынку

Казалось бы, это идеальный повод для роста котировок. Но... что-то пошло не так, и мы увидели значительное снижение стоимости.Что происходит? Почему акции продолжают продавать, и является ли это обоснованным? Давай смотреть..

Квартал рекордов: сильные результаты, но рынок как-то не впечатлило!

Квартал рекордов: сильные результаты, но рынок как-то не впечатлило!

По отчётности 2024 года вопросов не много, она действительно хорошая:

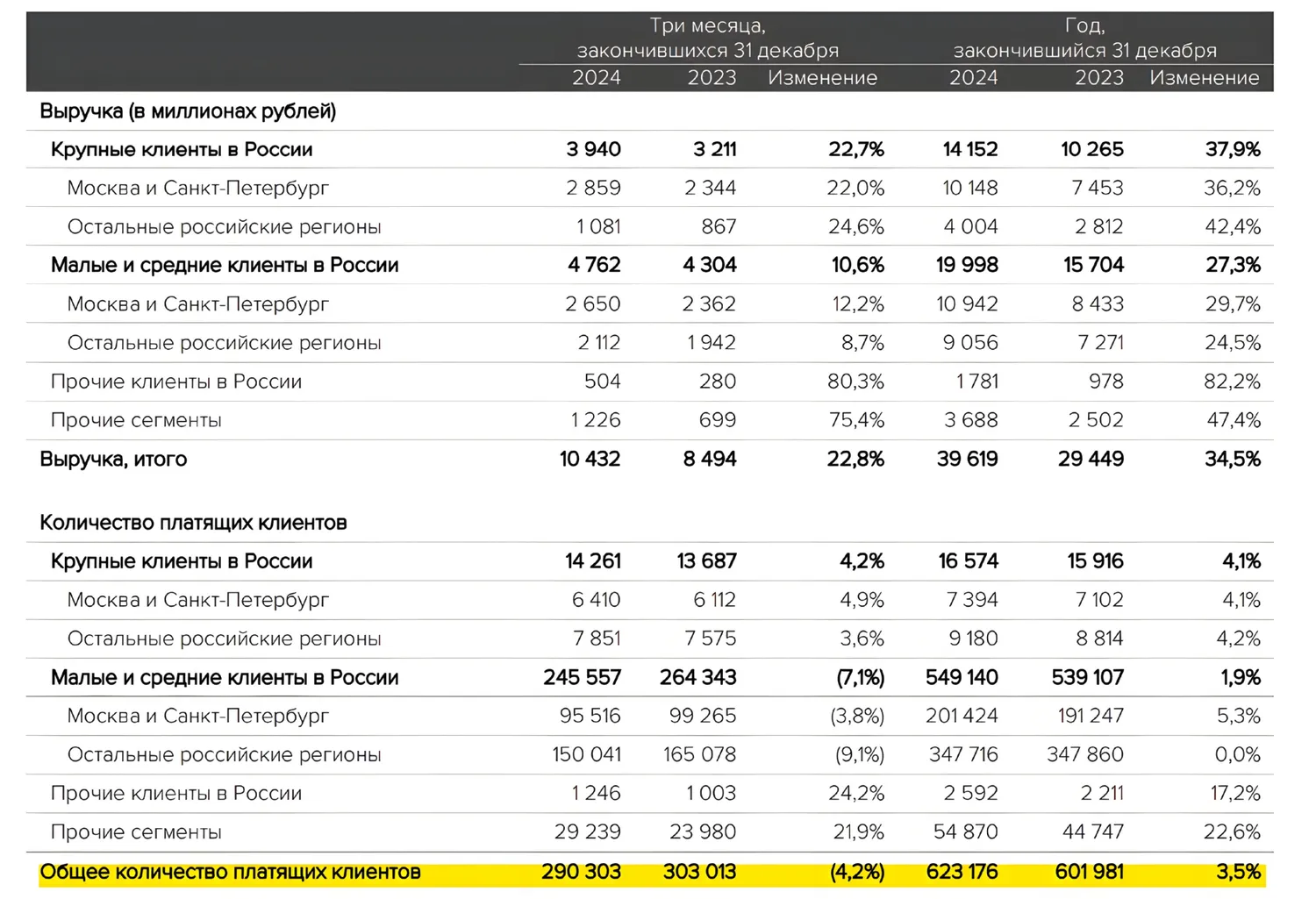

Выручка выросла на 34,5% и достигла 39,6 млрд ₽

Выручка выросла на 34,5% и достигла 39,6 млрд ₽- Скорректированная EBITDA также выросла на 58,6% и составила 23,2 млрд ₽

- Чистая прибыль взлетела на 92,7% до 23,9 млрд ₽

Рентабельность по EBITDA: 58,6% (достаточно высокий показатель).

Рентабельность по EBITDA: 58,6% (достаточно высокий показатель).

Однако по опыту анализа отчётов за 2024 год других компаний мы понимаем, что самое «интересное» скрывается в IV квартале:

Замедление роста. Да, выручка по году выросла на 34,5%, но в IV квартале — всего на 22,8%. Динамика в 2024 году была всё хуже и хуже. (В I квартале – 53,6%; во II квартале – 45,7%; в III квартале – 28,4%).

Замедление роста. Да, выручка по году выросла на 34,5%, но в IV квартале — всего на 22,8%. Динамика в 2024 году была всё хуже и хуже. (В I квартале – 53,6%; во II квартале – 45,7%; в III квартале – 28,4%).- Клиенты начинают экономить. Количество платящих клиентов снизилось на 4,2% г/г в IV квартале. По динамике: В IV квартале 2023 года – 331,7 тыс. человек, в 2024 — показатель сократился до 317,8 тыс. Рынок труда теряет активность, что напрямую влияет на бизнес HeadHunter. Конечно, это пока не катастрофа, учитывая сильный рост в первом полугодии и общее увеличение клиентской базы за год.

- Снижение ликвидности. Денежные средства сократились с 27 до 4 млрд ₽ после выплаты финальных дивидендов (907 руб./акция) в декабре, частично за счёт накопленного кэша. Финансовые доходы снизились, а запас прочности немного ослаб.

Сомнения аналитиков: налоги, конкуренция и новый расклад сил

Сомнения аналитиков: налоги, конкуренция и новый расклад сил

Если нынешнее падение акций можно аргументировать ухудшением результатов в IV квартале 2024 года, то как объяснить пессимистичные комментарии аналитиков о перспективах 2025 года для компании?

Тут все намного проще — предположения, слухи и рассуждения...

Волнение №1 — налоговая неопределённость. Пока HeadHunter платит 5% налога на прибыль как IT-компания, но вопрос о переходе на общий режим налогообложения (25%) остаётся открытым. На последнем звонке с инвесторами руководство не дало чётких ответов. Если налог поднимут — прибыль компании просядет, а вместе с ней и дивиденды.

Волнение №1 — налоговая неопределённость. Пока HeadHunter платит 5% налога на прибыль как IT-компания, но вопрос о переходе на общий режим налогообложения (25%) остаётся открытым. На последнем звонке с инвесторами руководство не дало чётких ответов. Если налог поднимут — прибыль компании просядет, а вместе с ней и дивиденды.- Волнение №2 — растущая конкуренция. HR-платформы, Telegram-каналы, узконаправленные рекрутинговые сервисы — всё это отъедает долю рынка. Раньше HeadHunter был безальтернативной площадкой (в 2020-2022 годах охватывал 80% всего рынка), но как говорится, «время у нас сейчас такое». Это также свидетельствует о росте вакансий «без официального трудоустройства» (подработки).

🛠 Оценка компании: дешёвая или справедливо наказанная?

Вопрос цены всегда ключевой. Если посмотрим на текущие мультипликаторы, то для компании с ростом выше 20%, высокой рентабельностью и отсутствием чистого долга это НЕ выглядит дорого.

EV/EBITDA: 7,2

EV/EBITDA: 7,2- P/E: 7,1

Но есть нюанс. Операционные расходы выросли на 15%, которые были направлены на маркетинг и AI-инструменты, что в краткосрочной перспективе снижает рентабельность.

Лично я продолжаю держать компанию в портфеле. Сильный бизнес с временными проблемами. Рынок сейчас сфокусирован на краткосрочных рисках, но долгосрочная перспектива остаётся интересной, особенно если ставка по налогам останется 5%.

Для просмотра ссылки необходимо нажать

Вход или Регистрация