Эксперты изучили предложения банков.

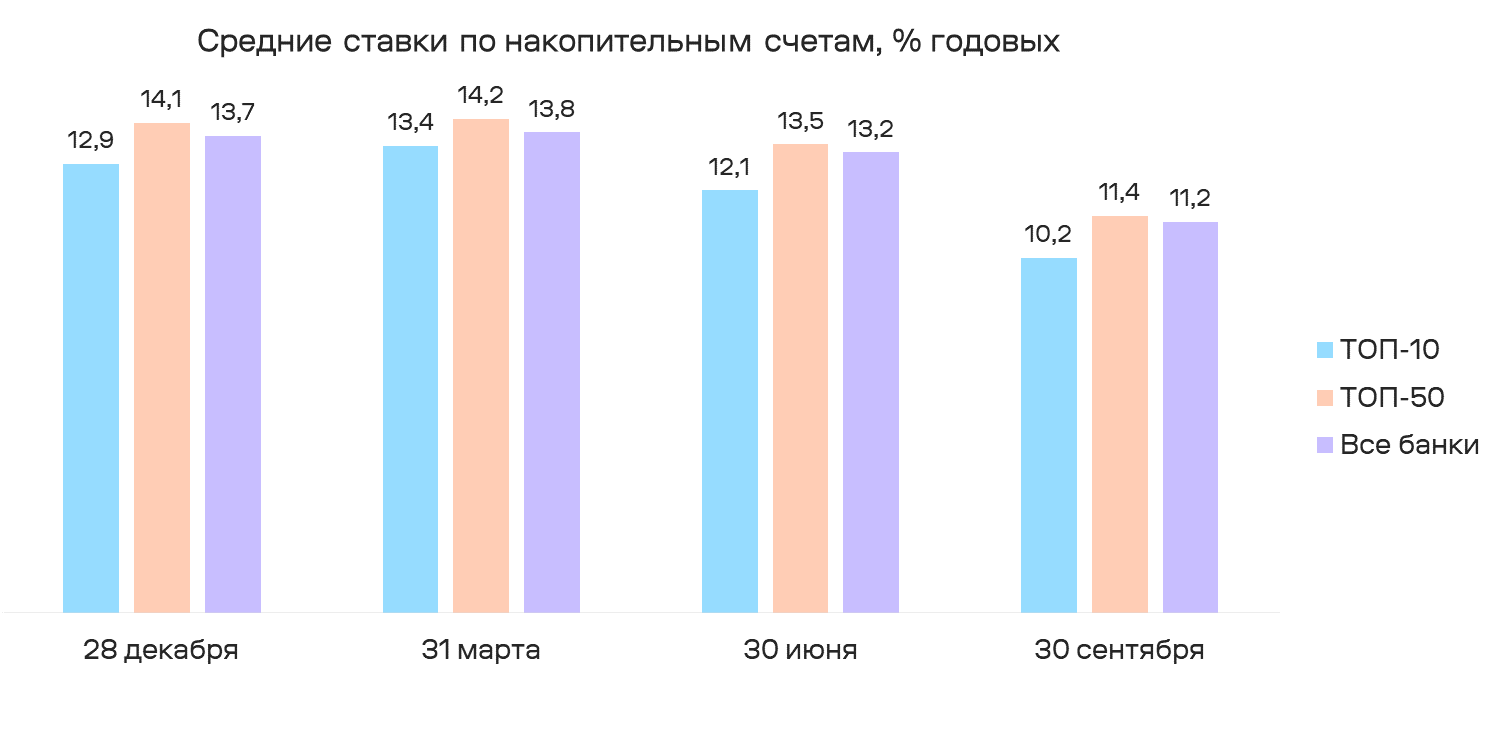

Минимальные ставки по накопительным счетам на рынке предлагают крупнейшие игроки из топ-10, показало новое исследование Банки.ру.

Для него эксперты изучили базу предложений финансового маркетплейса по депозитам и проанализировали, как менялись условия и предложения банков с декабря 2024-го по сентябрь 2025 года включительно.

Накопительные счета прошли через волну снижения ставок, повторяя динамику депозитов, но с рядом особенностей. К концу третьего квартала 2025 года средний уровень доходности накопительных счетов у крупнейших банков едва превышает 10% годовых.

«Для топ-10 накопительные счета — скорее не инструмент привлечения, а сервисная опция для клиентов: удобный доступ к деньгам, мобильные приложения, бонусы в экосистемах. Здесь ставка играет второстепенную роль», — отмечают эксперты.

При этом у банков из второй десятки и далее условия были заметно выше.

Аналитики выяснили, что в первой половине года они предлагали накопительные счета с доходностью 13,5–14% годовых, но к осени 2025 ставка сократилась до 11,4% годовых. Этот сегмент, как объяснили эксперты, использует накопительные счета как инструмент конкуренции за клиентов, предлагая повышенные ставки при активном использовании других продуктов (карты, переводы, инвестиционные сервисы).

«Для многих клиентов именно накопительный счет стал альтернативой вкладу: гибкость доступа к средствам при схожей доходности особенно ценилась в период высокой волатильности. Таким образом, структура ставок по накопительным счетам отражает ту же логику, что и по вкладам: чем больше банк, тем ниже ставка. Чем меньше банк, тем выше ставка, но выше и потенциальные риски», — заключили аналитики.

Минимальные ставки по накопительным счетам на рынке предлагают крупнейшие игроки из топ-10, показало новое исследование Банки.ру.

Для него эксперты изучили базу предложений финансового маркетплейса по депозитам и проанализировали, как менялись условия и предложения банков с декабря 2024-го по сентябрь 2025 года включительно.

Накопительные счета прошли через волну снижения ставок, повторяя динамику депозитов, но с рядом особенностей. К концу третьего квартала 2025 года средний уровень доходности накопительных счетов у крупнейших банков едва превышает 10% годовых.

«Для топ-10 накопительные счета — скорее не инструмент привлечения, а сервисная опция для клиентов: удобный доступ к деньгам, мобильные приложения, бонусы в экосистемах. Здесь ставка играет второстепенную роль», — отмечают эксперты.

При этом у банков из второй десятки и далее условия были заметно выше.

Аналитики выяснили, что в первой половине года они предлагали накопительные счета с доходностью 13,5–14% годовых, но к осени 2025 ставка сократилась до 11,4% годовых. Этот сегмент, как объяснили эксперты, использует накопительные счета как инструмент конкуренции за клиентов, предлагая повышенные ставки при активном использовании других продуктов (карты, переводы, инвестиционные сервисы).

«Для многих клиентов именно накопительный счет стал альтернативой вкладу: гибкость доступа к средствам при схожей доходности особенно ценилась в период высокой волатильности. Таким образом, структура ставок по накопительным счетам отражает ту же логику, что и по вкладам: чем больше банк, тем ниже ставка. Чем меньше банк, тем выше ставка, но выше и потенциальные риски», — заключили аналитики.

Для просмотра ссылки необходимо нажать

Вход или Регистрация