- Специальный корреспондент

В прошлом году россияне взяли автомобилей в кредит на рекордные 2,34 трлн рублей. Неплохо, на 60% больше, чем в 2023, а останавливаться любители ездить на работу и дачу не собираются. А тут как раз новый выпуск облигаций Авто Финанс Банка подъехал, посмотрим на него.

Объём выпуска — 5 млрд. 2 года. Ориентир купона: 24–24,5% (YTM до 27,45%). Без оферты, без амортизации. Купоны ежемесячные. Рейтинг AA от АКРА (октябрь 2024) и Эксперт РА (декабрь 2024).

Авто Финанс Банк — российский банк, специализирующийся на автокредитовании. Выдаёт кредиты на покупку автомобилей Лада, Москвич и суббренда Xcite компании Lada (Chery с другим шильдиком). Является дочерним банком АвтоВАЗа. Ранее был РН (Ренно-Ниссан) Банком.

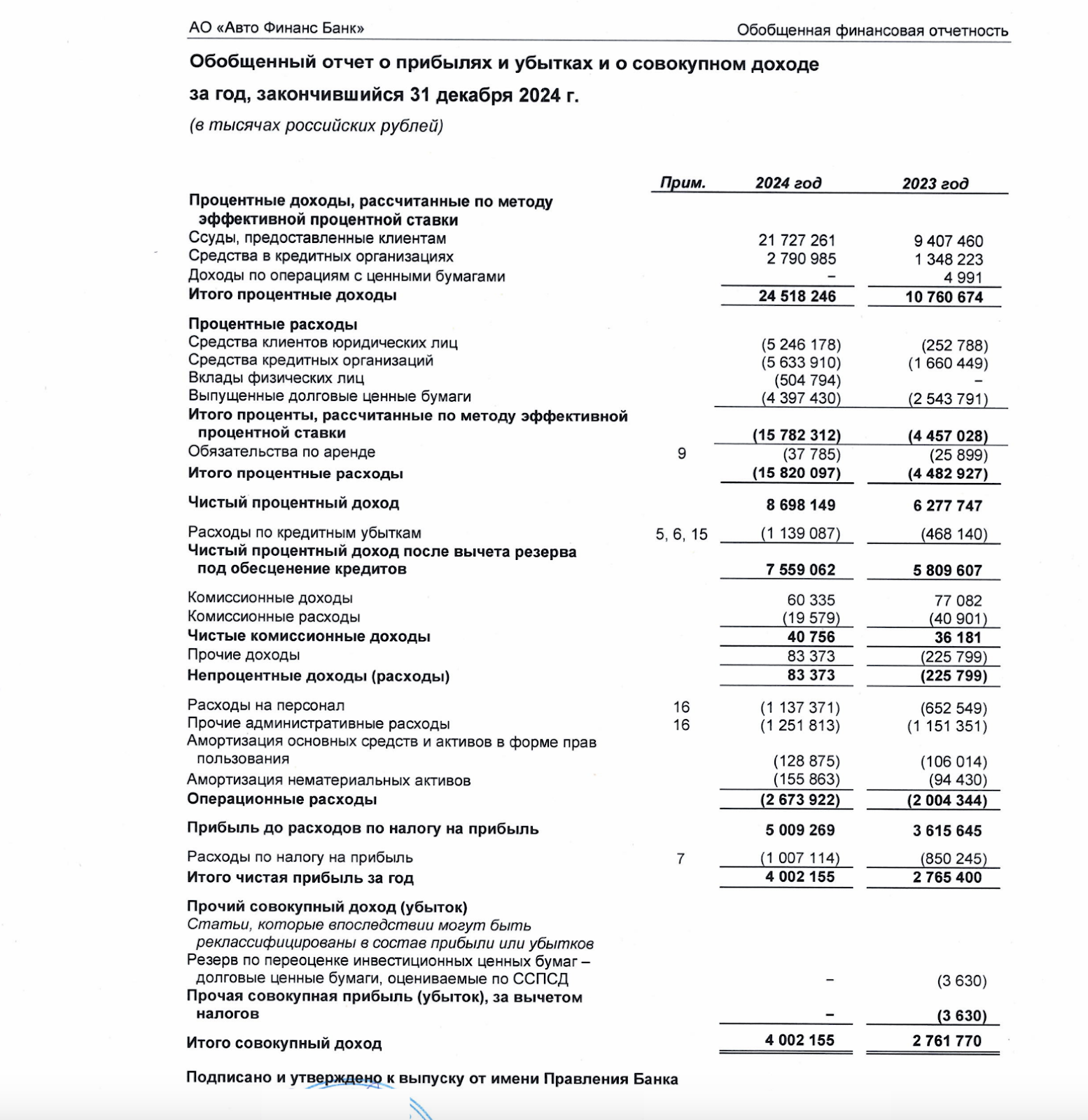

Посмотрим отчёт за 2024 год. Чистые процентные доходы составили 8,69 млрд рублей (+38,5% г/г). Чистая прибыль выросла до 4 млрд (+44,7% г/г). Процентные доходы тоже выросли, и очень сильно, до 24,5 млрд (рост в 2,3 раза г/г). Процентные расходы, соответственно, тоже не остались в стороне, и выросли до 15,8 млрд (рост в 3,7 раза г/г).

У эмитента сейчас в обращении 4 выпуска облигаций на 34 млрд, фикс только 1, остальные флоатеры с премией к КС от 2,2% до 2,5% и значительным дисконтом к номиналу. Если ключ не снизят, то YTM будет в районе 30%, но прогноз ключа — дело неблагодарное. Новый фикс смотрится относительно них не очень хорошо, правда срок всего 2 года, но кто знает, может это и к лучшему.

У АФ Банка сильная позиция по капиталу при адекватной рентабельности, высокое качество активов с низкой просрочкой ниже 2%. Доля юрлиц 33%, и тут просрочек нет вообще. Агентство также отмечает фактор поддержки со стороны ключевого акционера. По его оценке, вероятность оказания банку поддержки оценивается как очень высокая с учётом её кредитного рейтинга AAA и блокирующего акционерного пакета.

Лично мне выпуск нравится, планирую принять участие на небольшую долю. Диверсификацию никто не отменял. Никто не отменял и любовь россиян к автокредитам.

Объём выпуска — 5 млрд. 2 года. Ориентир купона: 24–24,5% (YTM до 27,45%). Без оферты, без амортизации. Купоны ежемесячные. Рейтинг AA от АКРА (октябрь 2024) и Эксперт РА (декабрь 2024).

Авто Финанс Банк — российский банк, специализирующийся на автокредитовании. Выдаёт кредиты на покупку автомобилей Лада, Москвич и суббренда Xcite компании Lada (Chery с другим шильдиком). Является дочерним банком АвтоВАЗа. Ранее был РН (Ренно-Ниссан) Банком.

- Выпуск: Авто Финанс Банк-001P-14

- Объём: 5 млрд

- Начало размещения: 28 февраля (сбор заявок до 26 февраля)

- Срок: 2 года

- Купонная доходность: до 24,5%

- Выплаты: 12 раз в год

- Оферта: нет

- Амортизация: нет

- Для квалов: нет

Почему Авто Финанс Банк? Лады покупают в кредит и выплачивают?

Даже при очень высоких ставках людям очень нравится покупать Лады, Москвичи и Чери под брендом Xcite. Да и не только их, большинство продаж — это автокредиты. Особо АФ Банк больше ничем и не занимается (есть ещё вклады до 22,55%), но ему больше особо и не нужно. Банк занимает 47 место по размеру активов банков РФ. Активы нетто составляют 177,564 млдр рублей.

Посмотрим отчёт за 2024 год. Чистые процентные доходы составили 8,69 млрд рублей (+38,5% г/г). Чистая прибыль выросла до 4 млрд (+44,7% г/г). Процентные доходы тоже выросли, и очень сильно, до 24,5 млрд (рост в 2,3 раза г/г). Процентные расходы, соответственно, тоже не остались в стороне, и выросли до 15,8 млрд (рост в 3,7 раза г/г).

У эмитента сейчас в обращении 4 выпуска облигаций на 34 млрд, фикс только 1, остальные флоатеры с премией к КС от 2,2% до 2,5% и значительным дисконтом к номиналу. Если ключ не снизят, то YTM будет в районе 30%, но прогноз ключа — дело неблагодарное. Новый фикс смотрится относительно них не очень хорошо, правда срок всего 2 года, но кто знает, может это и к лучшему.

У АФ Банка сильная позиция по капиталу при адекватной рентабельности, высокое качество активов с низкой просрочкой ниже 2%. Доля юрлиц 33%, и тут просрочек нет вообще. Агентство также отмечает фактор поддержки со стороны ключевого акционера. По его оценке, вероятность оказания банку поддержки оценивается как очень высокая с учётом её кредитного рейтинга AAA и блокирующего акционерного пакета.

Лично мне выпуск нравится, планирую принять участие на небольшую долю. Диверсификацию никто не отменял. Никто не отменял и любовь россиян к автокредитам.

Для просмотра ссылки необходимо нажать

Вход или Регистрация