- Специальный корреспондент

При возвратном лизинге собственник продает свое имущество лизинговой компании, а затем берет его же в лизинг у этой компании. ФСБУ не определяют порядок учета возвратного лизинга, а налоговые инспекторы считают его схемой получения необоснованной налоговой выгоды. Рассказываем, как отразить возвратный лизинг в бухучете и минимизировать налоговые риски.

Иллюстрация: Академия «Регламент»

Иллюстрация: Академия «Регламент»

Возвратный лизинг легален. В п. 1 ст. 4 закона «О финансовой аренде» отмечено, что продавец и лизингополучатель могут быть одним лицом. А в постановлении Президиума ВАС РФ от 16.01.2007 № 9010/06 сказано, что у возвратного лизинга есть разумные хозяйственные мотивы и цели.

В такой сделке продавец, он же лизингополучатель:

В IFRS 16 определены два подхода к учету возвратного лизинга в зависимости от того, считается передача актива продажей или нет. Смысл разделения в том, что на сделку можно смотреть двояко.

В отличие от налогового учета, в бухучете операции отражаются исходя из экономической сути (п. 6 ПБУ 1/2008), а не юридической формы договора. Поэтому оформление передачи предмета лизинга от продавца-лизингополучателя покупателю-лизингодателю договором купли-продажи не влияет на порядок бухгалтерского учета возвратного лизинга.

ППА = Балансовая стоимость актива × Обязательство по аренде / Справедливая стоимость актива

Также лизингополучателю нужно отразить обязательство по аренде (ОА) по приведенной стоимости арендных платежей. Разницу между ОА и ППА при продаже не по балансовой стоимости следует списать в прочие доходы или расходы.

Пример 1.

ООО «Завод» продало станок АО «Аренда», а потом получило его назад по возвратному лизингу. Параметры сделки:

В бухгалтерском учете отражается продажа актива.

Дт 62 Кт 91 9 000 000 руб. — признан доход от продажи станка.

Дт 02 Кт 01 6 000 000 руб. — списана накопленная амортизация.

Дт 91 Кт 01 9 000 000 руб. — списана балансовая стоимость станка.

Дт 51 Кт 62 9 000 000 руб. — получены деньги от покупателя.

31.12.2023

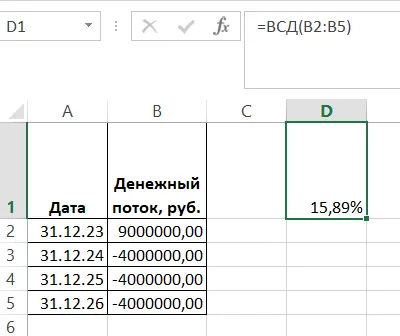

В бухгалтерском учете признаются ППА, ОА и разница между ними. Для определения приведенной стоимости ОА потребуется определить ставку дисконтирования, при использовании которой приведенная стоимость будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды становится равна справедливой стоимости предмета аренды (п. 15 ФСБУ 25/2018). Это удобно делать в MS Excel, используя функцию ВСД (внутренняя ставка доходности).

ППА = (15 000 000 руб. - 6 000 000 руб.) × 9 000 000 руб. / 9 000 000 руб. = 9 000 000 руб.

Разницы между ОА и ППА нет, потому что балансовая стоимость станка при продаже совпала с его справедливой стоимостью.

Дт 01 Кт 76 9 000 000 руб. — признаны ППА и ОА.

Дальнейший учет возвратного лизинга связан с отражением:

31.12.2024

Дт 20 Кт 02 3 000 000 руб. — начислена амортизация ППА.

Дт 20 Кт 76 1 430 100 руб. — начислены проценты по ОА (9 000 000 руб. * 0,1589).

Дт 76 Кт 51 4 000 000 руб. — перечислен первый лизинговый платеж.

Обязательство по аренде на конец 2024 года с учетом начисленных процентов и уплаты первого арендного платежа составит:

ОА31.12.2024 = 9 000 000 руб. + 1 430 100 руб. - 4 000 000 руб. = 6 430 100 руб.

31.12.2025

Дт 20 Кт 02 3 000 000 руб. — начислена амортизация ППА.

Дт 20 Кт 76 1 021 743 руб. — начислены проценты по ОА (6 430 100 руб. * 0,1589).

Дт 76 Кт 51 4 000 000 руб. — перечислен второй лизинговый платеж.

Обязательство по аренде на конец 2025 года с учетом начисленных процентов и уплаты второго арендного платежа составит:

ОА31.12.2025 = 6 430 100 руб. + 1 021 743 руб. - 4 000 000 руб. = 3 451 843 руб.

31.12.2026

Дт 20 Кт 02 3 000 000 руб. — начислена амортизация ППА.

Дт 20 Кт 76 548 157 руб. — начислены проценты по ОА (3 451 843 руб. * 0,1589).

Дт 76 Кт 51 4 000 000 руб. — перечислен третий лизинговый платеж.

Обязательство по аренде на конец 2025 года с учетом начисленных процентов и уплаты последнего арендного платежа составит:

ОА31.12.2026 = 3 451 843 руб. + 548 157 руб. - 4 000 000 руб. = 0 руб.

На дату завершения сделки по возвратному лизингу ОА полностью погашено — так и должно быть.

Воспользуемся условием предыдущего примера.

30.12.2023

Дт 51 Кт 67 9 000 000 руб. — плата за станок признана займом.

Дт 009 9 000 000 руб. — станок предоставлен в залог по займу.

31.12.2024

Дт 20 Кт 02 3 000 000 руб. — начислена амортизация станка.

Дт 91.2 Кт 67 1 430 100 руб. — начислены проценты к уплате по займу.

Дт 67 Кт 51 4 000 000 руб. — перечислен первый лизинговый платеж.

31.12.2025

Дт 20 Кт 02 3 000 000 руб. — начислена амортизация станка.

Дт 91.2 Кт 67 1 021 743 руб. — начислены проценты к уплате по займу.

Дт 67 Кт 51 4 000 000 руб. — перечислен второй лизинговый платеж.

31.12.2026

Дт 20 Кт 02 3 000 000 руб. — начислена амортизация станка.

Дт 91.2 Кт 67 548 157 руб. — начислены проценты к уплате по займу.

Дт 67 Кт 51 4 000 000 руб. — начислен третий лизинговый платеж.

Кт 009 9 000 000 руб. — списан залог по займу.

Дт 58 Кт 51 9 000 000 руб. — оплаченный станок признан выданным займом.

Дт 008 9 000 000 руб. — получен станок в залог по займу.

31.12.2024

Дт 76 Кт 91.1 1 430 100 руб. — начислены проценты к получению по займу.

Дт 51 Кт 76 1 430 100 руб. — получены проценты по займу в составе первого лизингового платежа.

Дт 51 Кт 58 2 569 900 руб. (4 000 000 руб. – 1 430 100 руб.) — возвращена часть тела займа.

31.12.2025

Дт 76 Кт 91.1 1 021 743 руб. — начислены проценты к получению по займу.

Дт 51 Кт 76 1 021 743 руб. — получены проценты по займу в составе второго лизингового платежа.

Дт 51 Кт 58 2 978 257 руб. (4 000 000 руб. - 1 021 743 руб.) — возвращена часть тела займа.

31.12.2026

Дт 76 Кт 91.1 548 157 руб. — начислены проценты к получению по займу.

Дт 51 Кт 76 707 548 157 руб. — получены проценты по займу в составе третьего лизингового платежа.

Дт 51 Кт 58 7 3 451 843 руб. (4 000 000 руб. - 548 157 руб.) — возвращен остаток тела займа.

Кт 008 9 000 000 руб. — списан залог по займу.

У лизингодателя снимут налоговые вычеты по НДС с купленного лизингового актива. У лизингополучателя уберут лизинговые платежи из налоговых расходов и восстановят принятый к вычету НДС по этим суммам.

Налоговики считают возвратный лизинг подозрительным, если:

Юристы советуют защищаться по трем направлениям.

Объяснения нужно подтвердить цифрами. Например, рассчитать коэффициенты ликвидности и финансовой устойчивости, чтобы показать: денег в обороте мало, а долгов много. Хорошо сравнить переплату по банковскому кредиту и по возвратному лизингу и показать, что последний выгоднее. Или приложить отказы банков в предоставлении кредитов и обосновать, что без дополнительного финансирования бизнесу не выжить.

В чем суть возвратного лизинга и зачем он нужен

Возвратный лизинг — это вид финансовой аренды, при которой организация или ИП продает свое имущество лизинговой компании, а затем берет его же в лизинг у этой компании.Возвратный лизинг легален. В п. 1 ст. 4 закона «О финансовой аренде» отмечено, что продавец и лизингополучатель могут быть одним лицом. А в постановлении Президиума ВАС РФ от 16.01.2007 № 9010/06 сказано, что у возвратного лизинга есть разумные хозяйственные мотивы и цели.

В такой сделке продавец, он же лизингополучатель:

- пополняет оборот деньгами от продажи актива;

- сохраняет право владения и пользования этим активом;

- защищает актив от возможного рейдерского захвата, выводя его со своего баланса и передавая право собственности лизинговой компании.

Подходы к учету возвратного лизинга

В ФСБУ 25/2018 «Бухгалтерский учет аренды» ничего не говорится о возвратном лизинге. Поэтому нужно опираться на то, что написано о нем в пп. 98–103 МСФО (IFRS) 16 «Аренда». Такой подход для закрытия пробелов в отечественной нормативке зафиксирован в п. 7.1 ПБУ 1/2008 «Учетная политика организации».В IFRS 16 определены два подхода к учету возвратного лизинга в зависимости от того, считается передача актива продажей или нет. Смысл разделения в том, что на сделку можно смотреть двояко.

- Как на куплю-продажу. Последующая сдача в аренду рассматривается как временная потребность лизингополучателя в использовании проданного им актива.

- Как на выдачу займа. Считается, что актив не продается, а становится залогом за полученные от лизингодателя деньги. Продажа не признается, потому что не соблюдаются условия из IFRS 15 «Выручка по договорам с покупателями»:

- риск утраты предмета лизинга продолжает нести продавец-лизингополучатель, будущие денежные потоки от использования предмета лизинга не меняются — не выполнен пп. (d) п. 9 IFRS 15;

- контроль над предметом лизинга сохраняется за продавцом-лизингополучателем – не выполнен п. 31 IFRS 15.

В отличие от налогового учета, в бухучете операции отражаются исходя из экономической сути (п. 6 ПБУ 1/2008), а не юридической формы договора. Поэтому оформление передачи предмета лизинга от продавца-лизингополучателя покупателю-лизингодателю договором купли-продажи не влияет на порядок бухгалтерского учета возвратного лизинга.

Бухгалтерский учет возвратного лизинга, если продажа актива признается

В учете лизингополучателя

Лизингополучатель сначала продаст актив, а затем примет его назад, но уже как право пользования активом (ППА). Как определить ППА при возвратном лизинге описано в пп. (а) п. 100 IFRS 16. Это часть прежней балансовой стоимости актива, относящаяся к оставшемуся праву пользования. Для его подсчета используется формула:ППА = Балансовая стоимость актива × Обязательство по аренде / Справедливая стоимость актива

Также лизингополучателю нужно отразить обязательство по аренде (ОА) по приведенной стоимости арендных платежей. Разницу между ОА и ППА при продаже не по балансовой стоимости следует списать в прочие доходы или расходы.

Пример 1.

ООО «Завод» продало станок АО «Аренда», а потом получило его назад по возвратному лизингу. Параметры сделки:

- цена продажи станка (она же справедливая стоимость) — 9 млн руб.

- первоначальная стоимость — 15 млн руб.;

- накопленная амортизация — 6 млн руб.;

- метод начисления амортизации — линейный;

- оставшийся срок полезного использования — 3 года;

- срок лизинга — 3 года;

- ежегодный лизинговый платеж — 4 млн руб.;

- дата продажи и получения денег от покупателя — 30.12.2023;

- дата лизинговой сделки — 31.12.2023;

- даты лизинговых платежей — 31.12.2024, 31.12.2025 и 31.12.2026.

В бухгалтерском учете отражается продажа актива.

Дт 62 Кт 91 9 000 000 руб. — признан доход от продажи станка.

Дт 02 Кт 01 6 000 000 руб. — списана накопленная амортизация.

Дт 91 Кт 01 9 000 000 руб. — списана балансовая стоимость станка.

Дт 51 Кт 62 9 000 000 руб. — получены деньги от покупателя.

31.12.2023

В бухгалтерском учете признаются ППА, ОА и разница между ними. Для определения приведенной стоимости ОА потребуется определить ставку дисконтирования, при использовании которой приведенная стоимость будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды становится равна справедливой стоимости предмета аренды (п. 15 ФСБУ 25/2018). Это удобно делать в MS Excel, используя функцию ВСД (внутренняя ставка доходности).

ППА = (15 000 000 руб. - 6 000 000 руб.) × 9 000 000 руб. / 9 000 000 руб. = 9 000 000 руб.

Разницы между ОА и ППА нет, потому что балансовая стоимость станка при продаже совпала с его справедливой стоимостью.

Дт 01 Кт 76 9 000 000 руб. — признаны ППА и ОА.

Дальнейший учет возвратного лизинга связан с отражением:

- амортизации по ППА;

- уплаты лизинговых платежей;

- процентов по ОА.

31.12.2024

Дт 20 Кт 02 3 000 000 руб. — начислена амортизация ППА.

Дт 20 Кт 76 1 430 100 руб. — начислены проценты по ОА (9 000 000 руб. * 0,1589).

Дт 76 Кт 51 4 000 000 руб. — перечислен первый лизинговый платеж.

Обязательство по аренде на конец 2024 года с учетом начисленных процентов и уплаты первого арендного платежа составит:

ОА31.12.2024 = 9 000 000 руб. + 1 430 100 руб. - 4 000 000 руб. = 6 430 100 руб.

31.12.2025

Дт 20 Кт 02 3 000 000 руб. — начислена амортизация ППА.

Дт 20 Кт 76 1 021 743 руб. — начислены проценты по ОА (6 430 100 руб. * 0,1589).

Дт 76 Кт 51 4 000 000 руб. — перечислен второй лизинговый платеж.

Обязательство по аренде на конец 2025 года с учетом начисленных процентов и уплаты второго арендного платежа составит:

ОА31.12.2025 = 6 430 100 руб. + 1 021 743 руб. - 4 000 000 руб. = 3 451 843 руб.

31.12.2026

Дт 20 Кт 02 3 000 000 руб. — начислена амортизация ППА.

Дт 20 Кт 76 548 157 руб. — начислены проценты по ОА (3 451 843 руб. * 0,1589).

Дт 76 Кт 51 4 000 000 руб. — перечислен третий лизинговый платеж.

Обязательство по аренде на конец 2025 года с учетом начисленных процентов и уплаты последнего арендного платежа составит:

ОА31.12.2026 = 3 451 843 руб. + 548 157 руб. - 4 000 000 руб. = 0 руб.

На дату завершения сделки по возвратному лизингу ОА полностью погашено — так и должно быть.

В учете лизингодателя

Лизингодатель сначала купит актив, а потом передаст его в лизинг. По МСФО возвратный лизинг у покупателя-арендодателя учитывается по общим правилам (пп. (b) п. 100 IFRS 16).Бухгалтерский учет возвратного лизинга, если продажа актива не признается

В учете лизингополучателя

Лизингополучатель отражает:- получение займа от лизингодателя;

- предоставление ему залога;

- начисление амортизации основных средств;

- начисление процентов к уплате по займу;

- уплату лизинговых платежей.

Воспользуемся условием предыдущего примера.

30.12.2023

Дт 51 Кт 67 9 000 000 руб. — плата за станок признана займом.

Дт 009 9 000 000 руб. — станок предоставлен в залог по займу.

31.12.2024

Дт 20 Кт 02 3 000 000 руб. — начислена амортизация станка.

Дт 91.2 Кт 67 1 430 100 руб. — начислены проценты к уплате по займу.

Дт 67 Кт 51 4 000 000 руб. — перечислен первый лизинговый платеж.

31.12.2025

Дт 20 Кт 02 3 000 000 руб. — начислена амортизация станка.

Дт 91.2 Кт 67 1 021 743 руб. — начислены проценты к уплате по займу.

Дт 67 Кт 51 4 000 000 руб. — перечислен второй лизинговый платеж.

31.12.2026

Дт 20 Кт 02 3 000 000 руб. — начислена амортизация станка.

Дт 91.2 Кт 67 548 157 руб. — начислены проценты к уплате по займу.

Дт 67 Кт 51 4 000 000 руб. — начислен третий лизинговый платеж.

Кт 009 9 000 000 руб. — списан залог по займу.

В учете лизингодателя

Лизингодатель отражает:- выдачу займа лизингополучателю;

- получение залога;

- начисление процентов к получению;

- получение лизинговых платежей.

Дт 58 Кт 51 9 000 000 руб. — оплаченный станок признан выданным займом.

Дт 008 9 000 000 руб. — получен станок в залог по займу.

31.12.2024

Дт 76 Кт 91.1 1 430 100 руб. — начислены проценты к получению по займу.

Дт 51 Кт 76 1 430 100 руб. — получены проценты по займу в составе первого лизингового платежа.

Дт 51 Кт 58 2 569 900 руб. (4 000 000 руб. – 1 430 100 руб.) — возвращена часть тела займа.

31.12.2025

Дт 76 Кт 91.1 1 021 743 руб. — начислены проценты к получению по займу.

Дт 51 Кт 76 1 021 743 руб. — получены проценты по займу в составе второго лизингового платежа.

Дт 51 Кт 58 2 978 257 руб. (4 000 000 руб. - 1 021 743 руб.) — возвращена часть тела займа.

31.12.2026

Дт 76 Кт 91.1 548 157 руб. — начислены проценты к получению по займу.

Дт 51 Кт 76 707 548 157 руб. — получены проценты по займу в составе третьего лизингового платежа.

Дт 51 Кт 58 7 3 451 843 руб. (4 000 000 руб. - 548 157 руб.) — возвращен остаток тела займа.

Кт 008 9 000 000 руб. — списан залог по займу.

Налоговые риски возвратного лизинга

Налоговики могут заподозрить, что бизнес использует возвратный лизинг для получения необоснованной налоговой выгоды. Если докажут, что реальной необходимости в лизинге нет, а договор составили лишь для экономии на налогах, доначислят налоги, штрафы и пени.У лизингодателя снимут налоговые вычеты по НДС с купленного лизингового актива. У лизингополучателя уберут лизинговые платежи из налоговых расходов и восстановят принятый к вычету НДС по этим суммам.

Налоговики считают возвратный лизинг подозрительным, если:

- стоимость проданного актива и лизинговые платежи намного меньше или больше среднерыночных цен;

- лизингополучатель подолгу не платит, а лизингодатель не взыскивает долги;

- в расчетах за актив или по лизинговым платежам используются нестандартные способы — векселя, уступка права требования;

- стороны договора — это взаимозависимые лица;

- лизингодатель зарегистрировался как юрлицо или ИП незадолго до заключения договора;

- для лизингодателя сделка по возвратному лизингу является разовой операцией.

- статья 54.1 НК;

- п. 9 постановления Пленума ВАС от 12.10.2006 № 53;

- письмо ФНС от 10.03.2021 № БВ-4-7/3060@.

Как отбиться от претензий налоговиков

Придется идти в суд и там доказывать, что сделка по возвратному лизингу реальная, а не мнимая. И что у такого способа финансирования деятельности есть деловая цель, не связанная с налоговой экономией.Юристы советуют защищаться по трем направлениям.

- В исковом заявлении ссылаться на правильную нормативку. Это:

- п. 1 ст. 4 закона «О финансовой аренде» — возвратный лизинг легален;

- постановление Президиума ВАС РФ от 30.10.2007 № 6399/07 — привлечение финансирования при возвратном лизинге является обычной практикой, а не схемой для незаконного возмещения НДС;

- определение Конституционного суда РФ от 04.06.2007 № 320-О-П — налоговики не вправе оценивать обоснованность расходов налогоплательщика. Он сам решает, что считать эффективными и целесообразным в своем бизнесе.

- Составить экономическое обоснование сделки. В аналитической записке нужно объяснить, зачем продали, а потом взяли в лизинг собственное имущество.

Объяснения нужно подтвердить цифрами. Например, рассчитать коэффициенты ликвидности и финансовой устойчивости, чтобы показать: денег в обороте мало, а долгов много. Хорошо сравнить переплату по банковскому кредиту и по возвратному лизингу и показать, что последний выгоднее. Или приложить отказы банков в предоставлении кредитов и обосновать, что без дополнительного финансирования бизнесу не выжить.

- Подтвердить реальность лизинговых операций документами. Подойдут такие документы по сделке:

- договор возвратного лизинга;

- договор купли-продажи лизингового имущества;

- акт приема-передачи имущества в собственность покупателя-лизингодателя;

- акт приема-передачи имущества во временное владение и пользование продавцу-лизингополучателю;

- документы об оплате лизингового имущества и лизинговых платежей, например, платежки или банковские выписки;

- счета-фактуры на реализацию актива и лизинговые платежи.

Для просмотра ссылки необходимо нажать

Вход или Регистрация