- Специальный корреспондент

Отечественная айтишка чувствует себя отлично. Высокие зарплаты, льготы, конкуренты ушли из России, правда и многие айтишники тоже, а купоны в облигациях всё равно ниже, чем потребность в любителях запилить пайплайн по фэншую. На бирже не так много ИТ-компаний, и каждый новый выпуск воспринимается позитивно. Итак, Софтлайн.

Photo: Arnold Francisca, Unsplash

Photo: Arnold Francisca, Unsplash

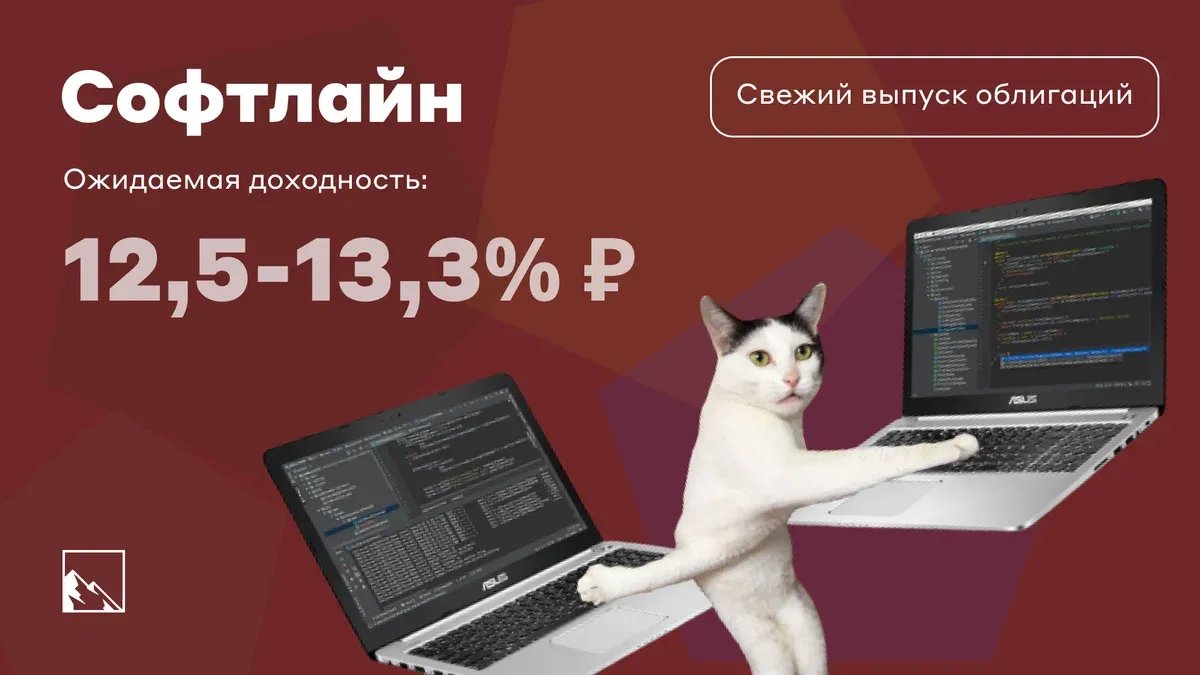

Объём выпуска — 3 млрд, доходность ожидается 12,5–13,3% (думаю, что скорее ближе к нижней границе), срок 2 года и 9 месяцев, без оферты, без амортизации. Купоны ежеквартально. Рейтинг BBB от Эксперт РА.

ГК Софтлайн — поставщик решений и сервисов в области цифровой трансформации и ИБ, один из крупнейших поставщиков ПО в России. Предоставляет услуги в сегменте реализации облачных технологий и подписок на программное обеспечение, а также консультационные услуги. Занимается разработкой собственных ИТ-решений. Недавно разделилась на российскую и глобальную компании. Тикер:

Сайт:

Сайт:

Исходя из имеющейся

Недавно компания опубликовала

Скорректированная EBITDA составила 2,6 млрд рублей, рентабельность EBITDA (как % от валовой прибыли) составила 20,1%. Чистая прибыль достигла 6,5 млрд руб., показав практически семикратный рост в сравнении с 2021. Показатель Чистый долг / Скорр. EBITDA = 0,7. Уровень долговой нагрузке чрезвычайно комфортный и позволяет компании провести ещё несколько поглощений и расширить штат программистов и менеджеров по продажам.

Но есть нюанс. «Рост чистой прибыли был вызван изменением

Стоит отметить, что Софтлайн — динозавр, а значит внутри него куча легаси кода, паутины с пауками и непонимания, как создавать собственные продукты. С этой точки зрения, M&A сделки являются ИМХО более чем оправданным и единственно верным вариантом развития бизнеса в текущих условиях, так как нужно в первую очередь продавать своим клиентам импортозамещающее ПО. И в идеале — своё.

Мне даже в страшном сне не может прийти в голову мысль, что крупная российская ИТ-компания с тысячами айтишников (и продавцов ИТ-продуктов) может пойти по одному месту, с другой стороны — ей реально нужно перестраиваться очень и очень сильно, чтобы жить в новых реалиях. Но это всё лирика, а на бирже сейчас торгуется амортизированный выпуск на 3,71 млрд, новый выпуск с не совсем стандартным жизненным сроком даже меньше него — на 3 ярда.

При условии, что разместится выпуск скорее всего по нижней границе, со спекулятивной точки зрения вряд ли он будет сильно интересным. Доходность 12,6% — вполне рабочая, до погашения очень даже можно взять на небольшую (или чуть больше небольшой) долю в портфеле (помним про диверсификацию), что я, собственно говоря, и сделаю. Заявки даже в Тиньке принимают — а это большая редкость.

Объём выпуска — 3 млрд, доходность ожидается 12,5–13,3% (думаю, что скорее ближе к нижней границе), срок 2 года и 9 месяцев, без оферты, без амортизации. Купоны ежеквартально. Рейтинг BBB от Эксперт РА.

ГК Софтлайн — поставщик решений и сервисов в области цифровой трансформации и ИБ, один из крупнейших поставщиков ПО в России. Предоставляет услуги в сегменте реализации облачных технологий и подписок на программное обеспечение, а также консультационные услуги. Занимается разработкой собственных ИТ-решений. Недавно разделилась на российскую и глобальную компании. Тикер:

Сайт:

Для просмотра ссылки необходимо нажать

Вход или Регистрация

- Выпуск: Софтлайн-002Р-01

- Объём: 3 млрд

- Начало размещения: 26 мая 2023 (сбор заявок до 24 мая)

- Срок: 2 года и 9 месяцев

- Доходность: 12,5–13,3%

- Выплаты: 4 раза в год

- Оферта: нет

- Амортизация: нет

Почему Софтлайн? Кто-то разве ставит лицензионный виндуз?

Не знаю, что там с виндой, но за Mac OS я точно ничего не плачу, всё for free. Хотя на сайте у них продаётся. Цена по запросу. Продают много всего, даже офисные вешалки и столы, газонокосилки и холодильники. По идее, могли бы и магазины Икеи купить. Но шутки прибаутками, а что там с облигациями-то?

Исходя из имеющейся

Для просмотра ссылки необходимо нажать

Вход или Регистрация

, российская часть Софтлайна отделилась от глобальной и занялась поглощением небольших ИТ-компаний, на что, собственно и нужны деньги (а также на рефинансирование заканчивающегося в этом году предыдущего выпуска облигаций). Покупки являются шагом к исполнению стратегии развития собственной экосистемы бизнес-решений и расширения портфеля импортонезависимых решений и сервисов.Недавно компания опубликовала

Для просмотра ссылки необходимо нажать

Вход или Регистрация

за 2022 год. Он на первый взгляд превосходный, если не сказать восхитительный. Оборот превысил 70,6 млрд руб (-9,1% г/г). Валовая прибыль выросла на 3% г/г и составила 12,3 млрд руб., валовая рентабельность увеличилась до рекордных для компании 17,4% благодаря продаже более прибыльных продуктов, включая отечественное ПО, оборудование, а также продукты и сервисы собственной разработки.

Скорректированная EBITDA составила 2,6 млрд рублей, рентабельность EBITDA (как % от валовой прибыли) составила 20,1%. Чистая прибыль достигла 6,5 млрд руб., показав практически семикратный рост в сравнении с 2021. Показатель Чистый долг / Скорр. EBITDA = 0,7. Уровень долговой нагрузке чрезвычайно комфортный и позволяет компании провести ещё несколько поглощений и расширить штат программистов и менеджеров по продажам.

Но есть нюанс. «Рост чистой прибыли был вызван изменением

Для просмотра ссылки необходимо нажать

Вход или Регистрация

на 6,3 млрд руб.» — то есть, Чистая прибыль так-то 200 млн без учёта изменения справедливой стоимости финансовых инструментов. Ладно, прибыль не отрицательная, и на том спасибо. Оборот снизился на 9,1%. Скорр. EBITDA снизилась на 28%. Так что радужных картин строить точно не стоит.Стоит отметить, что Софтлайн — динозавр, а значит внутри него куча легаси кода, паутины с пауками и непонимания, как создавать собственные продукты. С этой точки зрения, M&A сделки являются ИМХО более чем оправданным и единственно верным вариантом развития бизнеса в текущих условиях, так как нужно в первую очередь продавать своим клиентам импортозамещающее ПО. И в идеале — своё.

Мне даже в страшном сне не может прийти в голову мысль, что крупная российская ИТ-компания с тысячами айтишников (и продавцов ИТ-продуктов) может пойти по одному месту, с другой стороны — ей реально нужно перестраиваться очень и очень сильно, чтобы жить в новых реалиях. Но это всё лирика, а на бирже сейчас торгуется амортизированный выпуск на 3,71 млрд, новый выпуск с не совсем стандартным жизненным сроком даже меньше него — на 3 ярда.

При условии, что разместится выпуск скорее всего по нижней границе, со спекулятивной точки зрения вряд ли он будет сильно интересным. Доходность 12,6% — вполне рабочая, до погашения очень даже можно взять на небольшую (или чуть больше небольшой) долю в портфеле (помним про диверсификацию), что я, собственно говоря, и сделаю. Заявки даже в Тиньке принимают — а это большая редкость.

Для просмотра ссылки необходимо нажать

Вход или Регистрация