- Специальный корреспондент

Считается, что всё, что связано с нефтью в России — это беспроигрышный вариант. Компания Новые Технологии тесно связана с оборудованием для добычи нефти, хотя сама никакую нефть, собственно, не добывает и не перерабатывает. В прошлом году компания вышла на рынок облигаций с дебютным выпуском, который инвесторы приняли позитивно, на очереди — второй.

Photo: Zbynek Burival, Unsplash

Photo: Zbynek Burival, Unsplash

Август начал радовать новыми выпусками. Вслед за ВСК (12,25%) и ФЭС-Агро (до 15%) пришли Новые Технологии, и также в ближайшее время будет Селектел. Было небольшое затишье в июле, но очевидно, что очередь за займами полностью никуда не исчезнет. Вновь посмотрим на НТ. С прошлого выпуска прошло уже 8 месяцев, что-то могло измениться. Купон был 13,5%, разместили тогда на 800 млн.

Объём выпуска — 1 млрд, доходность ожидается 13–13,5%, срок 5 лет, с офертой через 3 года, без амортизации. Купоны дважды в год. Рейтинг A- от АКРА (июнь 2023) и BBB+ от Эксперт РА (декабрь 2022).

Новые Технологии — это компания, которая специализируется в сфере разработки, производства, реализации и сервисного обслуживания погружного оборудования для добычи нефти. Тикер: 🛢 ️ Сайт:

️ Сайт:

За прошлый год выиграны новые тендеры на общую 16,075 млрд рублей: с Востсибнефтегазом на 2 млрд, с Томскнефтью на 8,807 млрд, с РН-Юганскнефтегазом на 4,6 млрд, с Арктикгазом на 0,5 млрд. Это продажа, аренда и сервисное обслуживание оборудования в ближайшие 3 года.

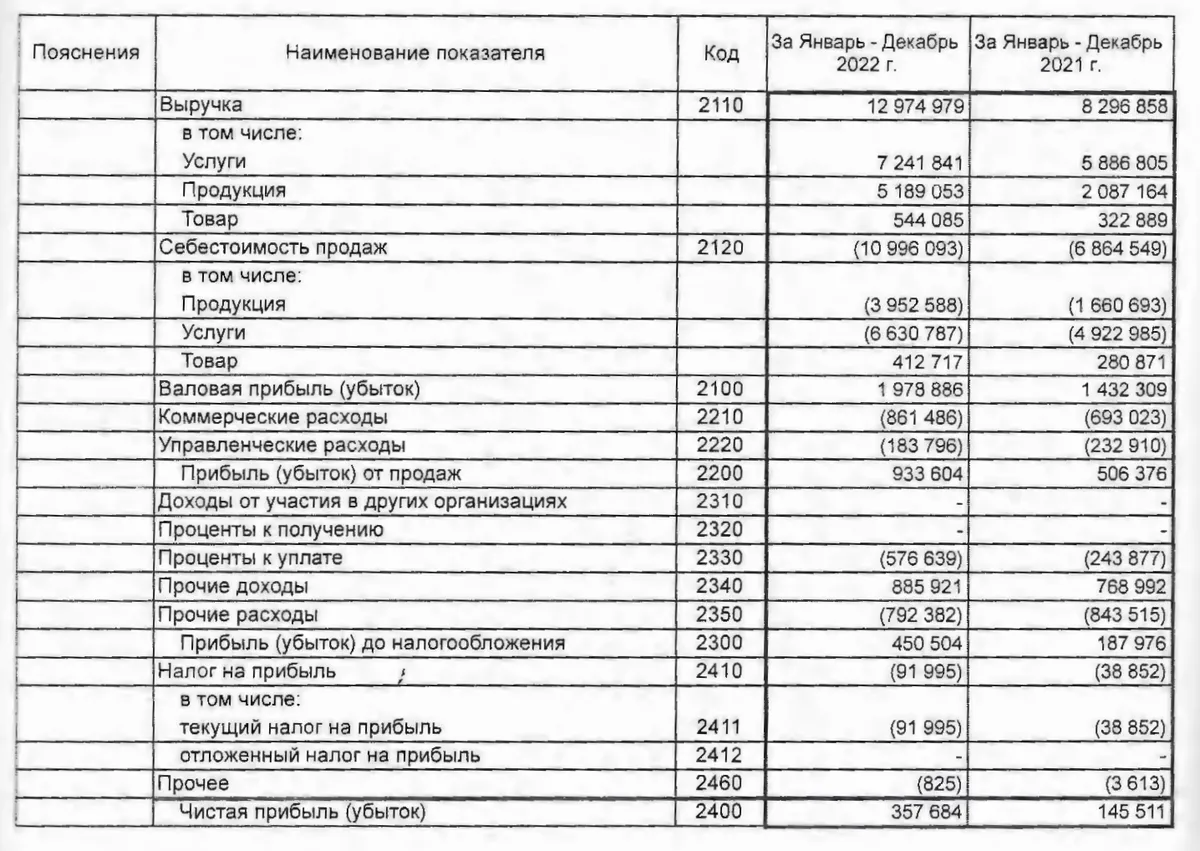

Что с отчётностью? У компании наблюдается рост показателей по выручке и прибыли. В 2022 году выручка составила 12,9 млрд, чистая прибыль — 357 млн (8,3 млрд и 145 млн соответственно — в 2021).

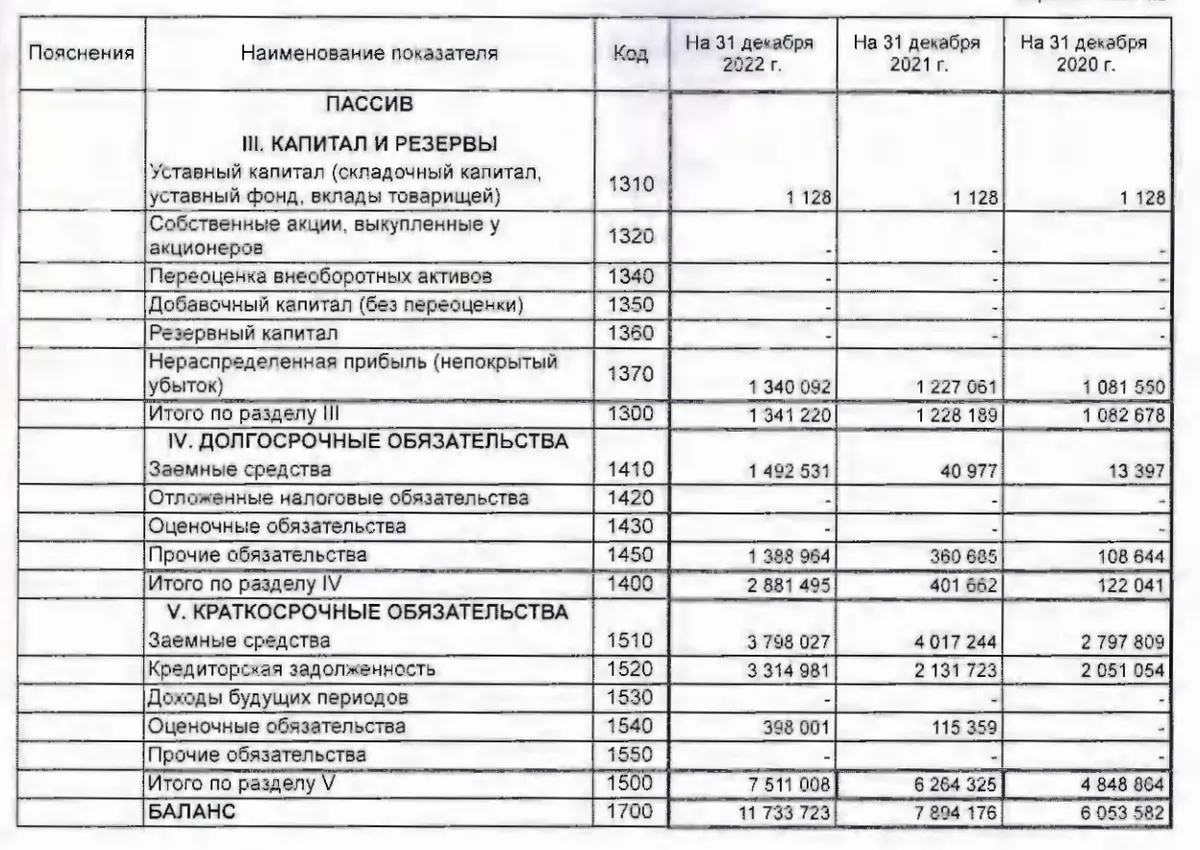

Показатель Чистый долг / EBITDA в конце года вырос до 2,5 после того, как был размещён первый выпуск облигаций. До этого он был на более комфортном уровне 1,6, а с новым долгов поднимется до 3–3,5. Но стоит вспомнить про новые контракты на 16 млрд в ближайшие 3 года.Собственный капитал компании 1,3 млрд, активы — 11,7 млрд. Общий долг / FFO до чистых процентных платежей в 2022 году составил 2,4. Показатель обслуживания долга (отношение FFO до чистых процентных платежей к процентным платежам) в 2022 году составил около 4,9.

Ну и к самому интересному. Интересно ли этот выпуск добавить к себе в портфель? Под апсайд — вряд ли тут он будет сильным, у первого выпуска всего 2%, второй скорее всего будет таким же или меньше. Лично я просто поменяю первый выпуск на второй (продам первый дороже номинала и поставлю заявку на новый при купоне 13,5%). У меня его доля небольшая, а увеличивать в данный момент не могу себе позволить, поскольку в планах покупка РД. Ну и также нужно помнить про оферту, которая будет через 3 года. Вообще, эмитент мне нравится, выпуск достаточно интересный, даже обладает скромным спекулятивным потенциалом.

Август начал радовать новыми выпусками. Вслед за ВСК (12,25%) и ФЭС-Агро (до 15%) пришли Новые Технологии, и также в ближайшее время будет Селектел. Было небольшое затишье в июле, но очевидно, что очередь за займами полностью никуда не исчезнет. Вновь посмотрим на НТ. С прошлого выпуска прошло уже 8 месяцев, что-то могло измениться. Купон был 13,5%, разместили тогда на 800 млн.

Объём выпуска — 1 млрд, доходность ожидается 13–13,5%, срок 5 лет, с офертой через 3 года, без амортизации. Купоны дважды в год. Рейтинг A- от АКРА (июнь 2023) и BBB+ от Эксперт РА (декабрь 2022).

Новые Технологии — это компания, которая специализируется в сфере разработки, производства, реализации и сервисного обслуживания погружного оборудования для добычи нефти. Тикер: 🛢

️ Сайт:

Для просмотра ссылки необходимо нажать

Вход или Регистрация

- Выпуск: Новые технологии-О-02.

- Объём: 1 млрд.

- Начало размещения: 15 августа 2023 (сбор заявок до 10 августа).

- Срок: 5 лет.

- Купонная доходность: 13–13,5%.

- Выплаты: 2 раза в год.

- Оферта: да (через 3 года).

- Амортизация: нет.

Почему Новые Технологии? Что, ещё не всю нефть выкачали?

Нефть пока есть, и много. Новые Технологии же поддерживает её добычу. Это постоянные тендеры, продажа и сдача в лизинг оборудования для добычи нефти. Компания занимает 2 место с 22% на рынке, но с расширением ассортимента продукции есть шанс побороться и за лидерство (а то сложно выиграть тендер, когда ты не можешь выполнить его условия по оборудованию, которого у тебя нет). Из клиентов — крупные нефтяные компании, в том числе ГПН, Башнефть, Татнефть и другие.За прошлый год выиграны новые тендеры на общую 16,075 млрд рублей: с Востсибнефтегазом на 2 млрд, с Томскнефтью на 8,807 млрд, с РН-Юганскнефтегазом на 4,6 млрд, с Арктикгазом на 0,5 млрд. Это продажа, аренда и сервисное обслуживание оборудования в ближайшие 3 года.

Что с отчётностью? У компании наблюдается рост показателей по выручке и прибыли. В 2022 году выручка составила 12,9 млрд, чистая прибыль — 357 млн (8,3 млрд и 145 млн соответственно — в 2021).

Показатель Чистый долг / EBITDA в конце года вырос до 2,5 после того, как был размещён первый выпуск облигаций. До этого он был на более комфортном уровне 1,6, а с новым долгов поднимется до 3–3,5. Но стоит вспомнить про новые контракты на 16 млрд в ближайшие 3 года.Собственный капитал компании 1,3 млрд, активы — 11,7 млрд. Общий долг / FFO до чистых процентных платежей в 2022 году составил 2,4. Показатель обслуживания долга (отношение FFO до чистых процентных платежей к процентным платежам) в 2022 году составил около 4,9.

Ну и к самому интересному. Интересно ли этот выпуск добавить к себе в портфель? Под апсайд — вряд ли тут он будет сильным, у первого выпуска всего 2%, второй скорее всего будет таким же или меньше. Лично я просто поменяю первый выпуск на второй (продам первый дороже номинала и поставлю заявку на новый при купоне 13,5%). У меня его доля небольшая, а увеличивать в данный момент не могу себе позволить, поскольку в планах покупка РД. Ну и также нужно помнить про оферту, которая будет через 3 года. Вообще, эмитент мне нравится, выпуск достаточно интересный, даже обладает скромным спекулятивным потенциалом.

Для просмотра ссылки необходимо нажать

Вход или Регистрация