- Специальный корреспондент

Облигации М.Видео — одни из самых популярных у инвесторов, которые любят корпоративные облигации с высоким рейтингом. Третий выпуск от июля 2022 года есть в приличном количестве и у меня в портфеле, занимая самую большую долю. Доходность хорошая, рейтинг был А+, стал А… Стоп. А всё ли хорошо у М.Видео?

на размещении") Photo: Moritz Mentges, Unsplash

Photo: Moritz Mentges, Unsplash

Ну как сказать, не отлично, но и нельзя сказать, что ужасно. Странно было бы считать, что в наше время продажи техники будут расти, а ритейл электроники – невероятно богатеть. Тем не менее, эмитент интересный, а свежий четвёртый выпуск однозначно заслуживает внимания. К тому же главная альтернатива сейчас – третий выпуск АЗС Трассы (Евротранс), которая штампует выпуски, будто деньги отправляются в чёрную дыру или Нарнию.

Объём выпуска – 5 млрд, доходность ожидается 13–13,5% , срок 3 года, оферта будет, но это не точно, без амортизации. Купоны четырежды в год. Рейтинг A от Эксперт РА и АКРА. В марте 2023 оба агентства снизили рейтинг с А+.

Группа «М.Видео-Эльдорадо» – российская торговая сеть по продаже бытовой техники и электроники. Занимает 1 место в России по продажам непродовольственных товаров. Среди всех ритейлеров на 4 месте, среди всех российских частных компаний – 22 место. Тикер:

Тикер акций: MVID.

Тикер акций: MVID.

Сейчас в обращении 3 выпуска, по первому оферта 25 апреля, а погашение через год. Второй выпуск – до августа 2024. Третий – до июля 2025. Как раз под оферту первого выпуска выходит четвёртый. Он на 10 ярдов, около половины как раз наверно и скинут – вот они 5 ярдов. Второй выпуск на 9 ярдов, третий на 5, оба без оферты. Оферта у 4 выпуска вроде как должна быть, через 2 года, но это будет известно позже. Выпуск в рамках реструктуризации долгов? Кажется, что да.

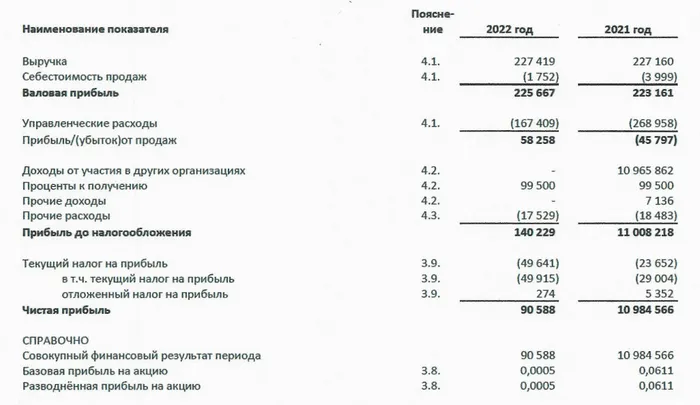

Но смотреть нужно в любом случае на цифры в отчётах. По РСБУ 2022 год у Группы «М.Видео-Эльдорадо» очень похож на 2021, если отбросить доход от продажи своей доли Сберу в 2021 году. Что там с ней Сбер сделал, кстати? Правильно, закрыл и открыл СберМегаМаркет. А чистая прибыль от деятельности такая же, как была в 2021 году.

Почему же тогда снизился рейтинг? Из-за увеличения долговой и процентной нагрузки в связи с организацией логистики, появились дополнительные риски. Причём это риски для всей отрасли, дело не в М.Видео. Доходы населения не растут, покупательская способность падает. Если бы её нужно было оценить, я бы поставил ей рейтинг Г-.

На 31.12.2022 показатель Чистый долг/EBITDA в районе 4,3, а был годом ранее 3,1. Нагрузка всё ещё комфортная, но теперь инвестиции идут не только в расширение сети, но и в новые логистические истории, что тормозит развитие.

В апреле Группа объявила, что М.Видео возобновляет экспансию и тестирует компактный формат магазинов. Кстати, ждём постепенное приведение магазинов к единому бренду? М-Эльдорадо, Эльдовидео или какой вариант кому нравится? Ну и держим в уме, что отчёт по РСБУ, а не по МСФО, а ещё рейтинговые агентства говорят, что выручка и прибыль снизились на 15%, но по итогам 9 месяцев, а не всех 12. И менеджмент Группы высоко оценивается. Ну молодцы они, не разорились ведь ещё.

Риски 2022 года, я считаю, уже реализовались в полной мере. Группа сильно скорректировала свою стратегию развития, уже возобновляет экспансию, она адаптировалась к санкциям и порубила косты, где нужно. 2023 год, возможно, не будет хуже, но этого никто не знает. И в этом году могут появиться новые риски. Тем не менее, я уже подал заявку, в размещении участвую. Пока не так много, как третий выпуск, но думаю, что буду его наращивать и дальше. Как обычно, котлетить одного эмитента не стоит, ведь всегда нужно помнить про диверсификацию.

Ну как сказать, не отлично, но и нельзя сказать, что ужасно. Странно было бы считать, что в наше время продажи техники будут расти, а ритейл электроники – невероятно богатеть. Тем не менее, эмитент интересный, а свежий четвёртый выпуск однозначно заслуживает внимания. К тому же главная альтернатива сейчас – третий выпуск АЗС Трассы (Евротранс), которая штампует выпуски, будто деньги отправляются в чёрную дыру или Нарнию.

Объём выпуска – 5 млрд, доходность ожидается 13–13,5% , срок 3 года, оферта будет, но это не точно, без амортизации. Купоны четырежды в год. Рейтинг A от Эксперт РА и АКРА. В марте 2023 оба агентства снизили рейтинг с А+.

Группа «М.Видео-Эльдорадо» – российская торговая сеть по продаже бытовой техники и электроники. Занимает 1 место в России по продажам непродовольственных товаров. Среди всех ритейлеров на 4 месте, среди всех российских частных компаний – 22 место. Тикер:

Тикер акций: MVID.- Выпуск: МВ Финанс-001Р-04

- Объём: 5 млрд

- Начало размещения: ~20–30 апреля 2023 (сбор заявок до 17 апреля)

- Срок: 3 года

- Доходность: 13–13,5%

- Выплаты: 4 раза в год

- Оферта: пока нет точных данных (если будет, то через 2 года)

- Амортизация: нет

Почему М.Видео? Они что, нашли новые китайские бренды?

Да, Группа развивает какие-то свои эльдокитайские бренды. Там без слёз не взглянешь, конечно, но и все привычные нам названия тоже есть. Возят через третьи страны: ОАЭ, Казахстан, Узбекистан и т. п. Издержки растут, естественно. Трафик падает. Но это по всей категории электроники. Объёмы упали примерно на 25–30% после того, как все закупились в марте 2022 года на много лет вперёд «по старым ценам». Поджимают маркетплейсы, где можно найти телевизоры и телефоны дешевле.Сейчас в обращении 3 выпуска, по первому оферта 25 апреля, а погашение через год. Второй выпуск – до августа 2024. Третий – до июля 2025. Как раз под оферту первого выпуска выходит четвёртый. Он на 10 ярдов, около половины как раз наверно и скинут – вот они 5 ярдов. Второй выпуск на 9 ярдов, третий на 5, оба без оферты. Оферта у 4 выпуска вроде как должна быть, через 2 года, но это будет известно позже. Выпуск в рамках реструктуризации долгов? Кажется, что да.

Но смотреть нужно в любом случае на цифры в отчётах. По РСБУ 2022 год у Группы «М.Видео-Эльдорадо» очень похож на 2021, если отбросить доход от продажи своей доли Сберу в 2021 году. Что там с ней Сбер сделал, кстати? Правильно, закрыл и открыл СберМегаМаркет. А чистая прибыль от деятельности такая же, как была в 2021 году.

Почему же тогда снизился рейтинг? Из-за увеличения долговой и процентной нагрузки в связи с организацией логистики, появились дополнительные риски. Причём это риски для всей отрасли, дело не в М.Видео. Доходы населения не растут, покупательская способность падает. Если бы её нужно было оценить, я бы поставил ей рейтинг Г-.

На 31.12.2022 показатель Чистый долг/EBITDA в районе 4,3, а был годом ранее 3,1. Нагрузка всё ещё комфортная, но теперь инвестиции идут не только в расширение сети, но и в новые логистические истории, что тормозит развитие.

В апреле Группа объявила, что М.Видео возобновляет экспансию и тестирует компактный формат магазинов. Кстати, ждём постепенное приведение магазинов к единому бренду? М-Эльдорадо, Эльдовидео или какой вариант кому нравится? Ну и держим в уме, что отчёт по РСБУ, а не по МСФО, а ещё рейтинговые агентства говорят, что выручка и прибыль снизились на 15%, но по итогам 9 месяцев, а не всех 12. И менеджмент Группы высоко оценивается. Ну молодцы они, не разорились ведь ещё.

Риски 2022 года, я считаю, уже реализовались в полной мере. Группа сильно скорректировала свою стратегию развития, уже возобновляет экспансию, она адаптировалась к санкциям и порубила косты, где нужно. 2023 год, возможно, не будет хуже, но этого никто не знает. И в этом году могут появиться новые риски. Тем не менее, я уже подал заявку, в размещении участвую. Пока не так много, как третий выпуск, но думаю, что буду его наращивать и дальше. Как обычно, котлетить одного эмитента не стоит, ведь всегда нужно помнить про диверсификацию.

Для просмотра ссылки необходимо нажать

Вход или Регистрация