- Специальный корреспондент

Чуть больше трёх месяцев прошло с размещения прошлого выпуска облигаций по самые помидоры закредитованного Гарант-Инвеста, и тут на подходе новый выпуск для тех, кто любит инвестиции в недвижимость в том числе через облигации. Ведь в управлении Гаранта коммерческая недвижимость.

Рендер: WestMall,

Рендер: WestMall,

ФПК Гарант-Инвест

Если сравнить с последними размещениями, такими как Интерлизинг, ГФН, ФЭС-Агро и ВСК, то уровень риска тут скорее как у Глобал Факторинг Нетворк. Ребятам нужны деньги для рефинансирования и инвестиций в новые ТРЦ и МФК, а тут ставка ЦБ подросла прилично. Также из интересного впереди ДАРС, СОПФ Дом РФ и новый выпуск Делимобиля.

Объём выпуска — 4 млрд, доходность 13,75–14,5%. Срок 5 лет, без оферты, с амортизацией (36 купон 25%, 47 купон 37,5%). Купоны 12 раз в год. Рейтинг BB+ от АКРА (май 2023) и BBB от НРА (июль 2023) и НКР (май 2023).

Гарант-Инвест — российская финансово-промышленная группа, объединяющая ряд предприятий в инвестиционной, банковской деятельности, а также в области девелопмента и управления коммерческой недвижимостью. В группу входят банк, девелоперская компания и как раз ФПК. Владеет центрами «Галерея Аэропорт», «Тульский», «Коломенский», «Пражский Град», «Москворечье», «Ритейл Парк», «Перово молл» и сетью «Смолл». Тикер: 🛍 Сайт:

Сайт:

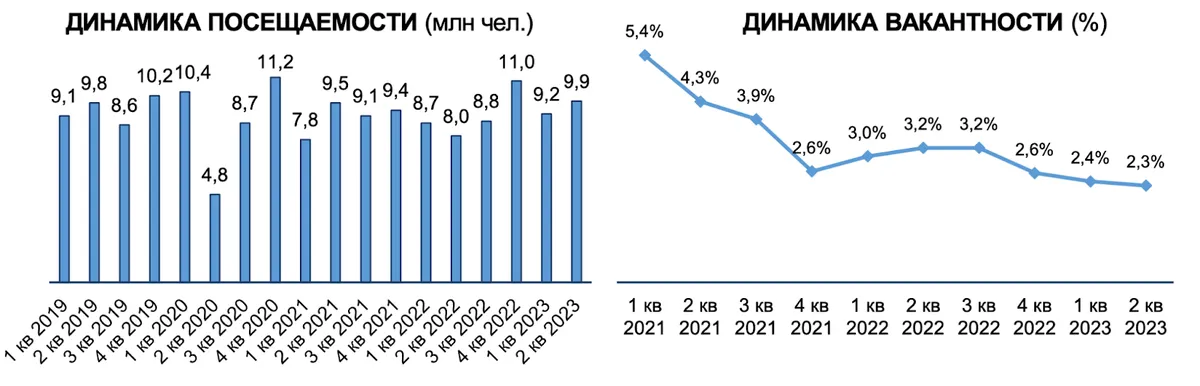

В 1П 2023 посещаемость ТЦ Гаранта составила более 19 млн, увеличившись на 12,8% относительно 1ПГ 2022 года, и вернулась на доковидный уровень. Вакантность в торговых центрах на конец 1ПГ 2023 года составила 2,3 % — очень хороший показатель, почти 98% площадей сданы.

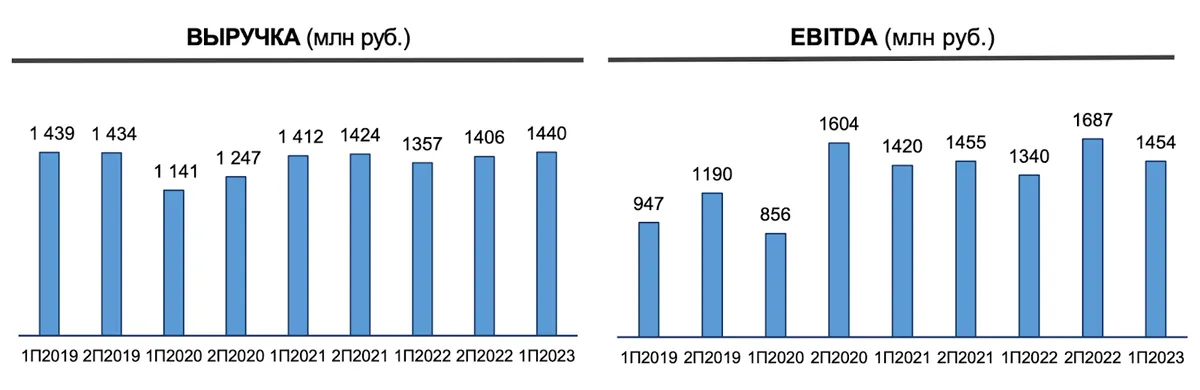

Текущая инвестиционная стоимость объектов – 30 млрд, 95% площадей – торговые, 5% – офисные площади. EBITDA более 3 млрд, за 1П 2023 — 1,45 млрд (1,34 млрд в 1П 2022). Консервативная история с доходностью около 10%, но тут стоит иметь в виду, что 2 строящихся актива приносят пока только расходы.

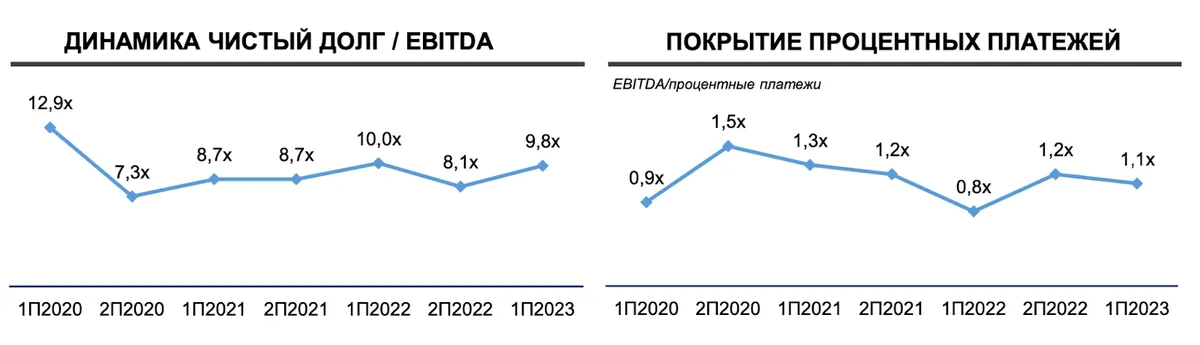

Теперь смотреть на показатель Чистый долг / EBITDA не так страшно. Но всё равно показатель, равный 9,8, серьёзный. Однако показатель покрытия процентных платежей EBITDA / Процентные платежи в районе 1,1–1,2.

Новые активы оцениваются как весьма перспективные, при завершения строительства и вводе в эксплуатацию они обеспечат дополнительную выручку до 1 млрд рублей в год. ТЦ WestMall должны сдать до конца года, а новый МФК в Люберцах будет готов только через несколько лет.

Купон пока до конца не ясен, но думаю, что 14,5% реализуем. Объём довольно большой, так что несколько недель будет размещаться, а апсайд будет, но при условии, что в сентябре ставка ЦБ как минимум не вырастет.

Лично у меня двоякое отношение к этому эмитенту. С одной стороны — коммерческая недвижимость, гарантирующая стабильный консервативного уровня кэшфлоу, с другой — высокий уровень долга. Но компания имеет положительную историю выплат по долгам, растущий портфель недвижимости и, что самое важное, комфортный уровень покрытия процентных платежей. Я-то участвую, но сумму выделяю небольшую. Диверсификация, само собой, и есть уже в портфеле предыдущий выпуск.

ФПК Гарант-Инвест

Если сравнить с последними размещениями, такими как Интерлизинг, ГФН, ФЭС-Агро и ВСК, то уровень риска тут скорее как у Глобал Факторинг Нетворк. Ребятам нужны деньги для рефинансирования и инвестиций в новые ТРЦ и МФК, а тут ставка ЦБ подросла прилично. Также из интересного впереди ДАРС, СОПФ Дом РФ и новый выпуск Делимобиля.

Объём выпуска — 4 млрд, доходность 13,75–14,5%. Срок 5 лет, без оферты, с амортизацией (36 купон 25%, 47 купон 37,5%). Купоны 12 раз в год. Рейтинг BB+ от АКРА (май 2023) и BBB от НРА (июль 2023) и НКР (май 2023).

Гарант-Инвест — российская финансово-промышленная группа, объединяющая ряд предприятий в инвестиционной, банковской деятельности, а также в области девелопмента и управления коммерческой недвижимостью. В группу входят банк, девелоперская компания и как раз ФПК. Владеет центрами «Галерея Аэропорт», «Тульский», «Коломенский», «Пражский Град», «Москворечье», «Ритейл Парк», «Перово молл» и сетью «Смолл». Тикер: 🛍

Сайт:

Для просмотра ссылки необходимо нажать

Вход или Регистрация

- Выпуск: ФПК Гарант-Инвест-002Р-07.

- Объём: 4 млрд.

- Начало размещения: 29 августа 2023 (сбор заявок до 23 августа).

- Срок: 5 лет.

- Купонная доходность: 13,75–14,5%.

- Выплаты: 12 раз в год.

- Оферта: нет.

- Амортизация: да.

Почему Гарант-Инвест? Ходит кто-то в эти ТРЦ кроме ЧВК Рёдан?

Мало того, что ходят, так ещё и отмечается рост трафика. У Гаранта довольно качественный портфель коммерческой недвижки, который обеспечивает не только хороший пассажиропоток, но и стабильный кэшфлоу с аренды. Чтобы оценить дела компании, нужно понять, как работает бизнес. Гарант строит/покупает коммерческую недвижимость и зарабатывает на аренде. Траты — управление имеющимися активами и инвестиции в новые. Кэшфлоу должен как минимум покрывать расходы на инвестиции, собственно, примерно так оно и происходит, из-за чего прибыль невысокая.В 1П 2023 посещаемость ТЦ Гаранта составила более 19 млн, увеличившись на 12,8% относительно 1ПГ 2022 года, и вернулась на доковидный уровень. Вакантность в торговых центрах на конец 1ПГ 2023 года составила 2,3 % — очень хороший показатель, почти 98% площадей сданы.

Текущая инвестиционная стоимость объектов – 30 млрд, 95% площадей – торговые, 5% – офисные площади. EBITDA более 3 млрд, за 1П 2023 — 1,45 млрд (1,34 млрд в 1П 2022). Консервативная история с доходностью около 10%, но тут стоит иметь в виду, что 2 строящихся актива приносят пока только расходы.

Теперь смотреть на показатель Чистый долг / EBITDA не так страшно. Но всё равно показатель, равный 9,8, серьёзный. Однако показатель покрытия процентных платежей EBITDA / Процентные платежи в районе 1,1–1,2.

Новые активы оцениваются как весьма перспективные, при завершения строительства и вводе в эксплуатацию они обеспечат дополнительную выручку до 1 млрд рублей в год. ТЦ WestMall должны сдать до конца года, а новый МФК в Люберцах будет готов только через несколько лет.

Купон пока до конца не ясен, но думаю, что 14,5% реализуем. Объём довольно большой, так что несколько недель будет размещаться, а апсайд будет, но при условии, что в сентябре ставка ЦБ как минимум не вырастет.

Лично у меня двоякое отношение к этому эмитенту. С одной стороны — коммерческая недвижимость, гарантирующая стабильный консервативного уровня кэшфлоу, с другой — высокий уровень долга. Но компания имеет положительную историю выплат по долгам, растущий портфель недвижимости и, что самое важное, комфортный уровень покрытия процентных платежей. Я-то участвую, но сумму выделяю небольшую. Диверсификация, само собой, и есть уже в портфеле предыдущий выпуск.

Для просмотра ссылки необходимо нажать

Вход или Регистрация