Все, что нужно знать о сбережениях.

Аналитики представили анализ основных трендов и событий на рынке сбережений за сентябрь и рассказала об изменениях, которые планируются в краткосрочной перспективе.

Инфляция и ключевая ставка

В сентябре инфляция продолжила замедляться, хоть и с сезонными нюансами: годовая инфляция в РФ на 22 сентября ускорилась до 8,12% с 8,10% на 15 сентября (8,14% на конец августа), если ее высчитывать из недельной динамики (такой методики придерживается ЦБ), и замедлилась до 7,99% с 8,02% на 15 сентября, если ее определять из среднесуточных данных за весь сентябрь 2024 года (такой методики придерживается Минэкономразвития).

Расхождения в оценках связаны с тем, что инфляция в сентябре традиционно ускоряется от недели к неделе на фоне постепенного исчерпания сезонного фактора в виде удешевления плодоовощной продукции.

Основное влияние продолжают оказывать стабильный рубль, удешевление импорта и ослабление внутреннего спроса.

В сентябре медианная оценка инфляционных ожиданий населения на годовом горизонте снизилась до 12,6% с 13,5% в августе, следует из , проведенного по заказу Банка России.

12 сентября 2025 года Банк России принял решение снизить ключевую ставку на 100 б.п., до 17,00% годовых, что совпало с мнением аналитиков Банки.ру.

Однако ЦБ, скорее всего, продолжит действия в осторожном формате без рисков возобновления перегрева экономики. Добавился инфляционный фактор — Минфин в сентябре представил новый проект бюджета, согласно которому ставка НДС вырастет до 22%.

Банковский сектор продолжает фиксировать рост проблемных кредитов (просроченная задолженность достигла 1,5 трлн рублей).

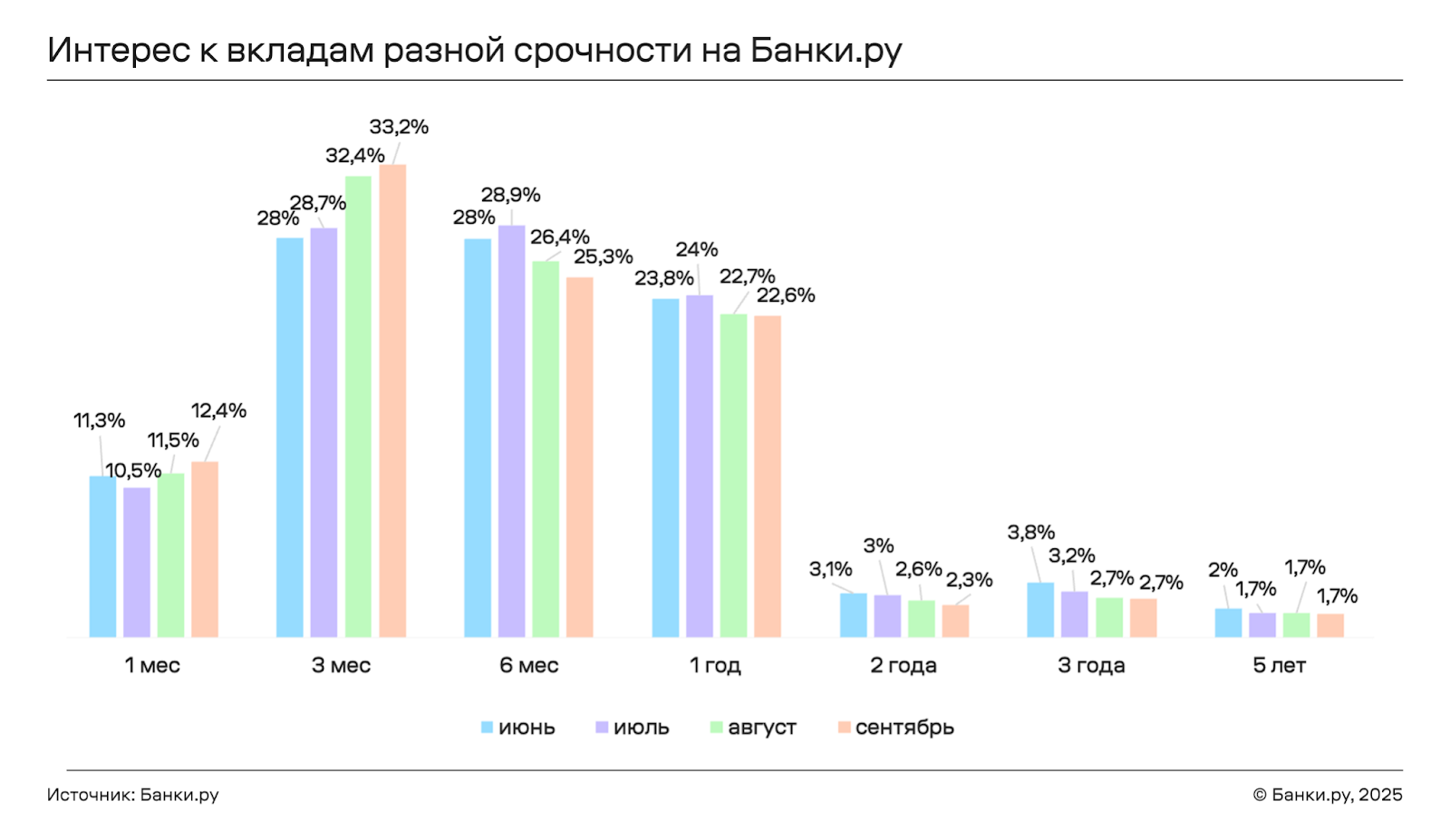

Вклады: трехмесячные продукты бьют рекорды

Согласно данным Банки.ру, в сентябре мы наблюдали продолжение тенденции высокого спроса на вклады.

Самыми популярными вкладами согласно нашим данным по спросу, а также открываемыми онлайн на Банки.ру в 2025 году, уже который месяц остаются трехмесячные депозиты. Доля их по итогам сентября достигла 33,2% и обновила очередной максимум в этом году.

Также остаются популярными вклады на 1 месяц — доля спроса в этих продуктах составила 12,4% по итогам сентября и увеличилась по сравнению с августом почти на 1%. Причинами перманентно высокого спроса на краткосрочные продукты являются ликвидность и, зачастую, повышенная доходность (банки и финансовые маркетплейсы регулярно запускают акционные предложения по таким депозитам).

Что касается размера средних процентных ставок, мы продолжаем наблюдать их снижение по вкладам у ряда банков. Так, по данным базы Банки.ру, в сравнении с месяцем ранее, на 30 сентября средняя ставка по классическим вкладам сократилась с 11,7% до 11,1%.

Заметное снижение произошло по вкладам сроком на 6 мес — с 12,8% до 12,2%, а также на год — с 11,2% до 10,6%. По более длинным продуктам снижение также выраженное: с 9,2% до 8,6%.

Причина — в снижении ключевой ставки и переходе к нейтральной риторике ЦБ, также ноты «позитивного ключа» добавляет факт значительно укрепившегося рубля с начала года. Несмотря на то, что инфляция все еще остается высокой, этих факторов оказалось достаточно, чтобы большинство игроков продолжило снижать свои ставки по вкладам.

Индекс Мосбиржи

Российский фондовый рынок в сентябре 2025 года обновил локальные минимумы по индексу Мосбиржи, завершая месяц вблизи уровня 2600 пунктов.

Основные причины «слабого» поведения Индекса остаются прежними:

Курс рубля: плавная траектория ослабления

В сентябре рубль торговался волатильно: в начале месяца он укреплялся, но к концу показал небольшое ослабление, закрепившись в диапазоне 82-84 рублей за доллар.

Поддержку национальной валюте оказали высокая ключевая ставка, сохраняющийся поток экспортной выручки и относительная слабость доллара на мировых рынках. Давление формировали коррекция цен на нефть, ожидания смягчения политики ЦБ и геополитические риски. В результате рубль остается сильнее, чем в начале года, но дальнейшая динамика будет зависеть от сырьевых котировок и решений регулятора.

С 22 августа 2025 года российские экспортеры освобождены от обязанности продавать валютную выручку.

Для экспортеров это означает возможность самостоятельно контролировать время конвертации валюты, что может существенно повысить эффективность управления денежным потоком. Мера безусловно будет оказывать влияние на курс рубля — мы ожидаем плавный путь в сторону ослабления национальной валюты.

Также поддержку рублю оказывает фактор увеличения продажи валюты Минфином и ЦБ: с 5 сентября по 6 октября 2025 года объемом 10,34 млрд рублей в день.

Цены на нефть и бюджет

В сентябре цены на нефть демонстрировали умеренный рост с откатами. В первой половине месяца котировки двигались вверх на ожиданиях геополитической напряжённости, риска перебоев с поставками и стабильного спроса в Азии. Позже рост обрастал сопротивлением: увеличением предложения от OПЕК+ и других производителей, опасениями перенасыщения рынка, а также прогнозами замедления мировой экономики. На котировки Brent продолжают “давить” внешние геополитические факторы.

Золото

Цены на золото вновь обновили исторический максимум, приблизившись к значению 3880 долларов за тройскую унцию и прибавив около 10 процентов за месяц. Главным драйвером стало снижение ставки ФРС, что ослабило доллар и сделало золото еще более привлекательным по сравнению с облигациями и депозитами. Дополнительную поддержку дали геополитические риски и высокий спрос на защитные активы. Краткие откаты объяснялись фиксацией прибыли после обновления максимумов и периодическим ростом доходностей американских облигаций.

Наши ожидания до конца года — 3900-4000 долларов за тройскую унцию.

Выводы и ожидания

Российской фондовый рынок в октябре, скорее всего, продолжит сохранять высокую геополитическую зависимость и будет реагировать, главным образом, на поступающие новости в отношении развития ситуации вокруг украинского конфликта. Также рынок внимательно следит за ситуацией вокруг возможных новых санкций со стороны США в отношении российской нефти.

Позитивный сценарий: в случае улучшения внешнеэкономической конъюнктуры и продолжения смягчения ДКП индекс может вернуться к 2800-2900 пунктов и выше.

Негативный сценарий: при дальнейшем усилении геополитической напряженности, введении новых санкций и продолжении снижения цен на нефть возможен спад в диапазон ниже 2600 пунктов.

Базовый сценарий: колебания в диапазоне 2650-2800 пунктов, учитывая текущие макроэкономические условия и все еще жесткую ДКП.

Курс рубля будут поддерживать продажи валюты и золота со стороны Центрального банка, а также стабильные цены на нефть.

Исходя из этого, наш прогноз на октябрь по основным валютным парам:

Аналитики представили анализ основных трендов и событий на рынке сбережений за сентябрь и рассказала об изменениях, которые планируются в краткосрочной перспективе.

Инфляция и ключевая ставка

В сентябре инфляция продолжила замедляться, хоть и с сезонными нюансами: годовая инфляция в РФ на 22 сентября ускорилась до 8,12% с 8,10% на 15 сентября (8,14% на конец августа), если ее высчитывать из недельной динамики (такой методики придерживается ЦБ), и замедлилась до 7,99% с 8,02% на 15 сентября, если ее определять из среднесуточных данных за весь сентябрь 2024 года (такой методики придерживается Минэкономразвития).

Расхождения в оценках связаны с тем, что инфляция в сентябре традиционно ускоряется от недели к неделе на фоне постепенного исчерпания сезонного фактора в виде удешевления плодоовощной продукции.

Основное влияние продолжают оказывать стабильный рубль, удешевление импорта и ослабление внутреннего спроса.

В сентябре медианная оценка инфляционных ожиданий населения на годовом горизонте снизилась до 12,6% с 13,5% в августе, следует из , проведенного по заказу Банка России.

Представители ЦБ отмечают, что дальнейшее снижение ключевой ставки возможно, но не гарантировано: решение будет зависеть от устойчивости снижения инфляции. Базовый сценарий предполагает среднегодовую ставку (по расчетам на второе полугодие 2025 года) в диапазоне 16,3–18 %, в случае благоприятных условий — снижение до 14-15 % к концу года.

12 сентября 2025 года Банк России принял решение снизить ключевую ставку на 100 б.п., до 17,00% годовых, что совпало с мнением аналитиков Банки.ру.

Однако ЦБ, скорее всего, продолжит действия в осторожном формате без рисков возобновления перегрева экономики. Добавился инфляционный фактор — Минфин в сентябре представил новый проект бюджета, согласно которому ставка НДС вырастет до 22%.

Экономический рост и кредитные риски

Минэкономразвития пересмотрело прогноз роста ВВП на 2025 год с 2,5 % до 1%, что отражает торможение экономики под давлением жесткой ДКП и снижения инвестиционной активности. PMI в промышленности в июле-августе показал наиболее резкое падение за три года: слабый спрос и дорогие кредиты ограничивают производство.Банковский сектор продолжает фиксировать рост проблемных кредитов (просроченная задолженность достигла 1,5 трлн рублей).

Вклады: трехмесячные продукты бьют рекорды

Согласно данным Банки.ру, в сентябре мы наблюдали продолжение тенденции высокого спроса на вклады.

Самыми популярными вкладами согласно нашим данным по спросу, а также открываемыми онлайн на Банки.ру в 2025 году, уже который месяц остаются трехмесячные депозиты. Доля их по итогам сентября достигла 33,2% и обновила очередной максимум в этом году.

Также остаются популярными вклады на 1 месяц — доля спроса в этих продуктах составила 12,4% по итогам сентября и увеличилась по сравнению с августом почти на 1%. Причинами перманентно высокого спроса на краткосрочные продукты являются ликвидность и, зачастую, повышенная доходность (банки и финансовые маркетплейсы регулярно запускают акционные предложения по таким депозитам).

Спрос на годовые продукты показал небольшое снижение и опустился до 22,6% со своих годовых максимумов в июле-августе.

Вклады сроком более года остаются относительно «нишевым» инструментом: их совокупная доля в спросе не превышает 7 %.

Что касается размера средних процентных ставок, мы продолжаем наблюдать их снижение по вкладам у ряда банков. Так, по данным базы Банки.ру, в сравнении с месяцем ранее, на 30 сентября средняя ставка по классическим вкладам сократилась с 11,7% до 11,1%.

Заметное снижение произошло по вкладам сроком на 6 мес — с 12,8% до 12,2%, а также на год — с 11,2% до 10,6%. По более длинным продуктам снижение также выраженное: с 9,2% до 8,6%.

Причина — в снижении ключевой ставки и переходе к нейтральной риторике ЦБ, также ноты «позитивного ключа» добавляет факт значительно укрепившегося рубля с начала года. Несмотря на то, что инфляция все еще остается высокой, этих факторов оказалось достаточно, чтобы большинство игроков продолжило снижать свои ставки по вкладам.

Индекс Мосбиржи

Российский фондовый рынок в сентябре 2025 года обновил локальные минимумы по индексу Мосбиржи, завершая месяц вблизи уровня 2600 пунктов.

Основные причины «слабого» поведения Индекса остаются прежними:

- Укрепление рубля на фоне активных валютных интервенций Минфина и ЦБ снизило привлекательность экспортёров, которые составляют значительную часть индекса;

- Коррекция в нефтегазовом секторе после летнего роста цен на нефть;

- Снижение ключевой ставки ЦБ, что стимулирует переток части ликвидности с фондового рынка в депозиты и облигации;

- Высокая геополитическая неопределённость и выход части инвесторов в более консервативные инструменты.

Курс рубля: плавная траектория ослабления

В сентябре рубль торговался волатильно: в начале месяца он укреплялся, но к концу показал небольшое ослабление, закрепившись в диапазоне 82-84 рублей за доллар.

Поддержку национальной валюте оказали высокая ключевая ставка, сохраняющийся поток экспортной выручки и относительная слабость доллара на мировых рынках. Давление формировали коррекция цен на нефть, ожидания смягчения политики ЦБ и геополитические риски. В результате рубль остается сильнее, чем в начале года, но дальнейшая динамика будет зависеть от сырьевых котировок и решений регулятора.

С 22 августа 2025 года российские экспортеры освобождены от обязанности продавать валютную выручку.

Для экспортеров это означает возможность самостоятельно контролировать время конвертации валюты, что может существенно повысить эффективность управления денежным потоком. Мера безусловно будет оказывать влияние на курс рубля — мы ожидаем плавный путь в сторону ослабления национальной валюты.

Также поддержку рублю оказывает фактор увеличения продажи валюты Минфином и ЦБ: с 5 сентября по 6 октября 2025 года объемом 10,34 млрд рублей в день.

Цены на нефть и бюджет

В сентябре цены на нефть демонстрировали умеренный рост с откатами. В первой половине месяца котировки двигались вверх на ожиданиях геополитической напряжённости, риска перебоев с поставками и стабильного спроса в Азии. Позже рост обрастал сопротивлением: увеличением предложения от OПЕК+ и других производителей, опасениями перенасыщения рынка, а также прогнозами замедления мировой экономики. На котировки Brent продолжают “давить” внешние геополитические факторы.

Золото

Цены на золото вновь обновили исторический максимум, приблизившись к значению 3880 долларов за тройскую унцию и прибавив около 10 процентов за месяц. Главным драйвером стало снижение ставки ФРС, что ослабило доллар и сделало золото еще более привлекательным по сравнению с облигациями и депозитами. Дополнительную поддержку дали геополитические риски и высокий спрос на защитные активы. Краткие откаты объяснялись фиксацией прибыли после обновления максимумов и периодическим ростом доходностей американских облигаций.

Наши ожидания до конца года — 3900-4000 долларов за тройскую унцию.

Выводы и ожидания

Российской фондовый рынок в октябре, скорее всего, продолжит сохранять высокую геополитическую зависимость и будет реагировать, главным образом, на поступающие новости в отношении развития ситуации вокруг украинского конфликта. Также рынок внимательно следит за ситуацией вокруг возможных новых санкций со стороны США в отношении российской нефти.

Позитивный сценарий: в случае улучшения внешнеэкономической конъюнктуры и продолжения смягчения ДКП индекс может вернуться к 2800-2900 пунктов и выше.

Негативный сценарий: при дальнейшем усилении геополитической напряженности, введении новых санкций и продолжении снижения цен на нефть возможен спад в диапазон ниже 2600 пунктов.

Базовый сценарий: колебания в диапазоне 2650-2800 пунктов, учитывая текущие макроэкономические условия и все еще жесткую ДКП.

Курс рубля будут поддерживать продажи валюты и золота со стороны Центрального банка, а также стабильные цены на нефть.

Исходя из этого, наш прогноз на октябрь по основным валютным парам:

- Доллар/рубль: 83-87 рублей.

- Евро/рубль: 95-99 рублей.

- Юань/рубль: 11,5-12,5 рублей.

Для просмотра ссылки необходимо нажать

Вход или Регистрация