Закрыть ИП без сотрудников легко: нужно подать заявление P26001 в инспекцию и перечислить пошлину 160 рублей.

В течение пяти рабочих дней инспекция снимет вас с учёта и занесёт данные в реестр, а если подаете заявление через МФЦ, то придется подождать 11 рабочих дней. Хоть вы больше не ИП, вам все равно нужно будет подготовить заключительную отчётность для налоговой.

Форма декларации 2022 года содержит несколько разделов в зависимости от объекта налогообложения, которые предприниматель заполняет как обычно:

УСН «доходы» — разделы 1.1 и 2.1.1

УСН «доходы минус расходы» — разделы 2.1 и 2.2.3

Предпринимателям из Москвы, которые платят торговый сбор — раздел 2.1.2

Главное, что нужно учесть — это наличие специального кода налогового периода — «50». Его нужно указать на титульном листе. Остальное делается, как и раньше: например, ИНН прописывается на каждой странице бланка.

Дмитрий закрывает ИП на УСН «доходы», не имея работников со ставкой — 6%. Дата закрытия в реестре о ликвидации — 15 апреля.

Доход Дмитрия за 2024 год — 250 000 рублей:

в первом квартале — 185 000 рублей;

во втором квартале — 65 000 рублей.

Шаг 1. Начинаем заполнять титульный лист

номер корректировки — для первичной декларации 0;

код налогового периода — 50;

налоговый период — год, в котором закрыли ИП (из нашего примера 2024 год);

код инспекции, где стояли на учете;

код по месту нахождения — 120 для ИП;

контактные данные ИП;

количество страниц — 4 для нашего примера

код, кто заполняет декларацию для подтверждения достоверности данных — 1, если сам предприниматель, 2 — если доверенное лицо

подпись и дата

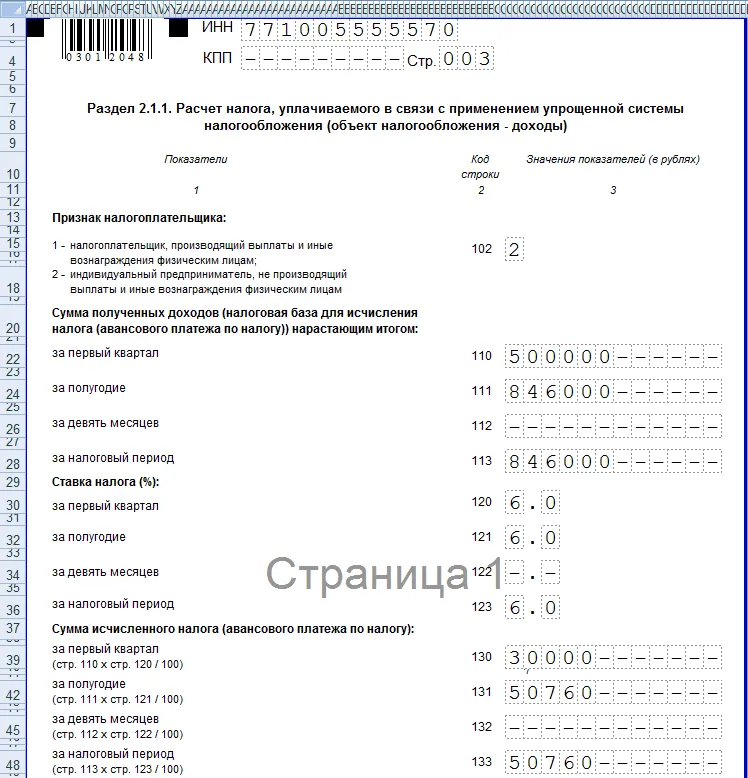

Шаг 2. Заполняем раздел декларации — 2.1.1.

В примере налоговая ставка 6%, значит код признака налоговой ставки (строка 101) — 1. А признак налогоплательщика пишем (строка 102) — 2, так как Дмитрий не имеет сотрудников.

Указываем полученные доходы в строках 110-113 по нарастающей.

Дмитрий закрыл ИП в апреле, поэтому отчётный период для него — 2 квартал. В строке для доходов за 9 месяцев ставим прочерк.

Также нужно рассчитать страховые взносы за себя за то время, что ИП фактически работал. При закрытии ИП страховые взносы считают пропорционально отработанным месяцам или дням, в случае, если месяц отработан не полностью.

Так, в блоке «сумма страховых взносов» нужно записать взносы, на которые уменьшили налог.

Шаг 3. Заполняем раздел 1.1.

На этой странице нужно заполнить строку «Код по ОКТМО». А тажке в строке «100» указать доплату за год по страховым взносам.

Дмитрий заполнил 4 листа декларации: титульный лист и два раздела на трёх страницах. Теперь нужно подписать декларацию и направить в инспекцию:

Когда платить налог по УСН при ликвидации ИП

Аналогично со сдачей декларации по УСН. Нет конкретных сроков уплаты налога, поэтому предприниматель может выбрать любой из подходов:

В течение пяти рабочих дней инспекция снимет вас с учёта и занесёт данные в реестр, а если подаете заявление через МФЦ, то придется подождать 11 рабочих дней. Хоть вы больше не ИП, вам все равно нужно будет подготовить заключительную отчётность для налоговой.

Какие есть особенности заполнения декларации на УСН

Декларация заполняется по той же форме, что и годовая отчётность. В 2024 году используется форма, утверждённая Приказом ФНС от 25 декабря 2020 года № ЕД-7-3/958@, с учётом изменений, внесённых Приказом ФНС от 1 ноября 2022 года № ЕД-7-3/1036@.Форма декларации 2022 года содержит несколько разделов в зависимости от объекта налогообложения, которые предприниматель заполняет как обычно:

УСН «доходы» — разделы 1.1 и 2.1.1

УСН «доходы минус расходы» — разделы 2.1 и 2.2.3

Предпринимателям из Москвы, которые платят торговый сбор — раздел 2.1.2

Главное, что нужно учесть — это наличие специального кода налогового периода — «50». Его нужно указать на титульном листе. Остальное делается, как и раньше: например, ИНН прописывается на каждой странице бланка.

Как заполнять декларацию на УСН при закрытии ИП

Воспользуемся примером:Дмитрий закрывает ИП на УСН «доходы», не имея работников со ставкой — 6%. Дата закрытия в реестре о ликвидации — 15 апреля.

Доход Дмитрия за 2024 год — 250 000 рублей:

в первом квартале — 185 000 рублей;

во втором квартале — 65 000 рублей.

Шаг 1. Начинаем заполнять титульный лист

номер корректировки — для первичной декларации 0;

код налогового периода — 50;

налоговый период — год, в котором закрыли ИП (из нашего примера 2024 год);

код инспекции, где стояли на учете;

код по месту нахождения — 120 для ИП;

контактные данные ИП;

количество страниц — 4 для нашего примера

код, кто заполняет декларацию для подтверждения достоверности данных — 1, если сам предприниматель, 2 — если доверенное лицо

подпись и дата

Шаг 2. Заполняем раздел декларации — 2.1.1.

В примере налоговая ставка 6%, значит код признака налоговой ставки (строка 101) — 1. А признак налогоплательщика пишем (строка 102) — 2, так как Дмитрий не имеет сотрудников.

Указываем полученные доходы в строках 110-113 по нарастающей.

Дмитрий закрыл ИП в апреле, поэтому отчётный период для него — 2 квартал. В строке для доходов за 9 месяцев ставим прочерк.

Также нужно рассчитать страховые взносы за себя за то время, что ИП фактически работал. При закрытии ИП страховые взносы считают пропорционально отработанным месяцам или дням, в случае, если месяц отработан не полностью.

Так, в блоке «сумма страховых взносов» нужно записать взносы, на которые уменьшили налог.

Шаг 3. Заполняем раздел 1.1.

На этой странице нужно заполнить строку «Код по ОКТМО». А тажке в строке «100» указать доплату за год по страховым взносам.

Дмитрий заполнил 4 листа декларации: титульный лист и два раздела на трёх страницах. Теперь нужно подписать декларацию и направить в инспекцию:

- отнести в налоговую лично;

- письмом по почте с описью вложения;

- онлайн.

Когда сдавать декларацию по УСН при закрытии ИП

Есть несколько вариантов для сдачи декларации по УСН для предпринимателей (п. 1 ст.

Для просмотра ссылки необходимо нажать

Вход или Регистрация

, ст.

Для просмотра ссылки необходимо нажать

Вход или Регистрация

НК РФ):- по итогам года — до 25 апреля следующего года;

- без права на упрощенку — до 25 числа месяца после квартала, в котором лишились права на спецрежим;

- если деятельность по УСН была прекращена — до 25 числа следующего месяца.

Когда платить налог по УСН при ликвидации ИП

Аналогично со сдачей декларации по УСН. Нет конкретных сроков уплаты налога, поэтому предприниматель может выбрать любой из подходов:

- До 28 апреля следующего года по окончании последнего налогового периода. При этом отправить декларацию до 25 апреля, а заплатить — до 28 апреля следующего года.

- До 28 числа следующего месяца после закрытия бизнеса. Этот вариант рекомендует Минфин.

Для просмотра ссылки необходимо нажать

Вход или Регистрация