- Специальный корреспондент

Алгоритм составления проводок простыми словами.

«План счетов такой огромный… Я забываю, какой счет активный, а какой пассивный… Я не могу запомнить, по какой стороне счета отражать доход/расход…» - это все неважно, если вы поймете алгоритм составления проводок, ведь проводка, как и весь бухучет – это чистейшая логика.

Итак, для начала просто запомните правило: Дебет – это приход (отражается слева), Кредит – это расход (отражается справа). Про активные и пассивные счета пока временно забудьте, если знали. Этого правила уже достаточно, чтобы понять,

Дебиторская задолженность – это задолженность ПО ПРИХОДУ, то есть, деньги должны были нам прийти, но не пришли (самая распространенная ситуация – задолженность покупателей за отгруженные нами товары/услуги), а кредиторская задолженность – это задолженность ПО РАСХОДУ, то есть, мы должны были деньги израсходовать, но кому-то так и не заплатили - остались должны (долг поставщику за товары/услуги, невыплаченная заработная плата и т.п.). Или, другими словами: дебиторская задолженность – должны НАМ, кредиторская задолженность – должны МЫ. Естественно, дебиторская задолженность всегда будет отражаться как дебетовое сальдо счета (по левой стороне), кредиторская – кредитовое сальдо (по правой стороне).

Обычно сложности по составлению проводок возникают из-за того, что трудно запомнить, по какой стороне счета (дебету или кредиту) увеличивается задолженность. Чтобы не держать в уме весь план счетов, мы будем отталкиваться от проводки по поступлению или списанию денег с расчетного счета, т.к. она очень простая и понятная: по Дебету счета 51 – приход денег, по Кредиту счета 51 – расход денег. Единственное правило, которое нужно запомнить: Увеличение и Уменьшение задолженности отражаются по разным сторонам счета.

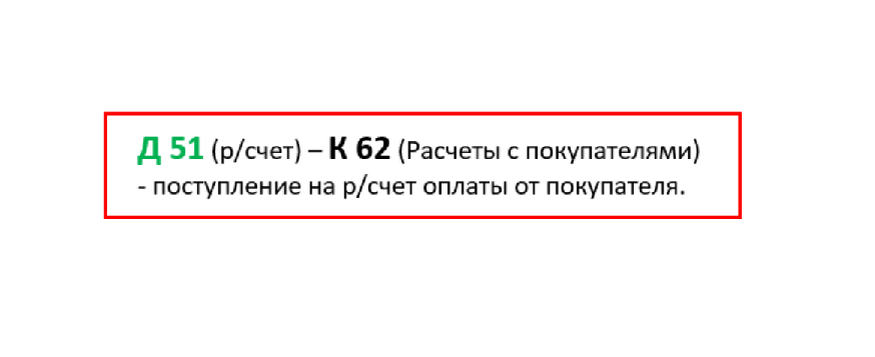

Например, нужно сделать проводку для хозяйственной операции «Пришли деньги на расчетный счет от покупателя»: мы знаем, что приход денег – это Дебет 51, значит, второй конец проводки встанет на Кредит счета 62, и даже не зная, активный это счет или пассивный, у нас готова проводка:

От этой первой проводки переходим к более сложной, например, "Оказание услуг покупателю": если поступление денег от покупателя (погашение задолженности) по одной стороне, значит, начисление задолженности покупателю (т.е. отгрузка) будет по другой стороне счета 62:

Можно не знать наизусть коды счетов, но понимать по смыслу, какой счет должен быть в корреспонденции, и просто подставить в проводку название счета.

Раскручиваем проводку еще дальше: «Списание безнадежной задолженности покупателя (т.е. дебиторской задолженности»): из предыдущей проводки видно, что реализация сформирует долг по дебету счета 62, значит, нам нужно закрыть другую сторону счета 62:

По такой логике можно раскрутить и проводки по начислениям, например:

«Распределение прибыли на дивиденды» - начнем рассуждать опять со счета 51: если бы дивиденды выплачивались, то проводка была бы такая:

«Начисление заработной платы (страховых взносов)»: также начнем с проводки по выплате заработной платы с расчетного счета:

Также легко понять, по какой стороне ставить доход и расход (выручку и себестоимость), если представить, что доход получен напрямую деньгами на р/счет, или расход списан напрямую с р/счета, здесь также есть правило, которое нужно запомнить: Доход и Расход отражаются по разным сторонам счета:

и тогда сразу понятно, что доход накапливается по кредиту счета 91, значит, по аналогии будут составляться любые другие проводки по начислению (увеличению) дохода, только вместо счета 51 подставляться другие счета:

видно, что расход накапливается по дебету счета 91, соответственно, другие проводки по отражению расходов будут аналогичные:

Представим, что выручка поступила напрямую в кассу, как в рознице:

«Начисление НДС при отгрузке покупателю»: мы понимаем, что НДС уменьшает нашу выручку, значит, по логике, он должен быть по другой стороне счета 90, если отталкиваться от проводки поступления денег:

Подытожим: для составления проводок не обязательно помнить, какой счет активный, а какой пассивный, достаточно знать, что поступление денег – Дебет счета 51, списание денег - Кредит счета 51, и при составлении проводок отталкиваться от этого, подставляя остальные счета в соответствии с логикой хозяйственной операции.

«План счетов такой огромный… Я забываю, какой счет активный, а какой пассивный… Я не могу запомнить, по какой стороне счета отражать доход/расход…» - это все неважно, если вы поймете алгоритм составления проводок, ведь проводка, как и весь бухучет – это чистейшая логика.

Итак, для начала просто запомните правило: Дебет – это приход (отражается слева), Кредит – это расход (отражается справа). Про активные и пассивные счета пока временно забудьте, если знали. Этого правила уже достаточно, чтобы понять,

что такое дебиторская и кредиторская задолженность

Дебиторская задолженность – это задолженность ПО ПРИХОДУ, то есть, деньги должны были нам прийти, но не пришли (самая распространенная ситуация – задолженность покупателей за отгруженные нами товары/услуги), а кредиторская задолженность – это задолженность ПО РАСХОДУ, то есть, мы должны были деньги израсходовать, но кому-то так и не заплатили - остались должны (долг поставщику за товары/услуги, невыплаченная заработная плата и т.п.). Или, другими словами: дебиторская задолженность – должны НАМ, кредиторская задолженность – должны МЫ. Естественно, дебиторская задолженность всегда будет отражаться как дебетовое сальдо счета (по левой стороне), кредиторская – кредитовое сальдо (по правой стороне).

Проводки для учета задолженности

Обычно сложности по составлению проводок возникают из-за того, что трудно запомнить, по какой стороне счета (дебету или кредиту) увеличивается задолженность. Чтобы не держать в уме весь план счетов, мы будем отталкиваться от проводки по поступлению или списанию денег с расчетного счета, т.к. она очень простая и понятная: по Дебету счета 51 – приход денег, по Кредиту счета 51 – расход денег. Единственное правило, которое нужно запомнить: Увеличение и Уменьшение задолженности отражаются по разным сторонам счета.

Например, нужно сделать проводку для хозяйственной операции «Пришли деньги на расчетный счет от покупателя»: мы знаем, что приход денег – это Дебет 51, значит, второй конец проводки встанет на Кредит счета 62, и даже не зная, активный это счет или пассивный, у нас готова проводка:

От этой первой проводки переходим к более сложной, например, "Оказание услуг покупателю": если поступление денег от покупателя (погашение задолженности) по одной стороне, значит, начисление задолженности покупателю (т.е. отгрузка) будет по другой стороне счета 62:

Можно не знать наизусть коды счетов, но понимать по смыслу, какой счет должен быть в корреспонденции, и просто подставить в проводку название счета.

Раскручиваем проводку еще дальше: «Списание безнадежной задолженности покупателя (т.е. дебиторской задолженности»): из предыдущей проводки видно, что реализация сформирует долг по дебету счета 62, значит, нам нужно закрыть другую сторону счета 62:

По такой логике можно раскрутить и проводки по начислениям, например:

«Распределение прибыли на дивиденды» - начнем рассуждать опять со счета 51: если бы дивиденды выплачивались, то проводка была бы такая:

«Начисление заработной платы (страховых взносов)»: также начнем с проводки по выплате заработной платы с расчетного счета:

Также легко понять, по какой стороне ставить доход и расход (выручку и себестоимость), если представить, что доход получен напрямую деньгами на р/счет, или расход списан напрямую с р/счета, здесь также есть правило, которое нужно запомнить: Доход и Расход отражаются по разным сторонам счета:

Проводки для прочих доходов

и тогда сразу понятно, что доход накапливается по кредиту счета 91, значит, по аналогии будут составляться любые другие проводки по начислению (увеличению) дохода, только вместо счета 51 подставляться другие счета:

- Д 10 (Материалы) – К 91 (Прочие доходы и расходы): оприходованы излишки материалов;

- или Д 76 (Расчеты с разными дебиторами и кредиторами) – К 91 (Прочие доходы и расходы): отражен доход от сдачи в аренду имущества;

- или Д 60 (Расчеты с поставщиками и подрядчиками) – К 91 (Прочие доходы и расходы): списана безнадежная кредиторская задолженность.

Проводки для прочих расходов

видно, что расход накапливается по дебету счета 91, соответственно, другие проводки по отражению расходов будут аналогичные:

- Д 91 (Прочие доходы и расходы) – К 66 (67) (Расчеты по краткосрочным (долгосрочным) кредитам и займам): начислены проценты по займам (кредитам);

- Д 91 (Прочие доходы и расходы) – К 68 (Расчеты по налогам и сборам): начислен НДС от сдачи в аренду имущества;

- Д 91 (Прочие доходы и расходы) – К 62 (Расчеты с покупателями и заказчиками): списана безнадежная дебиторская задолженность.

Проводки для выручки

Представим, что выручка поступила напрямую в кассу, как в рознице:

«Начисление НДС при отгрузке покупателю»: мы понимаем, что НДС уменьшает нашу выручку, значит, по логике, он должен быть по другой стороне счета 90, если отталкиваться от проводки поступления денег:

Подытожим: для составления проводок не обязательно помнить, какой счет активный, а какой пассивный, достаточно знать, что поступление денег – Дебет счета 51, списание денег - Кредит счета 51, и при составлении проводок отталкиваться от этого, подставляя остальные счета в соответствии с логикой хозяйственной операции.

Для просмотра ссылки необходимо нажать

Вход или Регистрация