- Специальный корреспондент

После вынужденной паузы на карантине Банк России возобновил в этом году зачистку банковской системы. С начала года с рынка ушли уже 23 игрока. При этом изменился механизм выбывания — всё чаще акционеры небольших и средних частных банков сдают лицензии по своей воле. К этому решению их толкают снижение рентабельности бизнеса, ужесточение регулирования и дорогая цифровизация. По мнению экспертов, тренд на добровольную ликвидацию во втором полугодии усилится.

Удобный момент

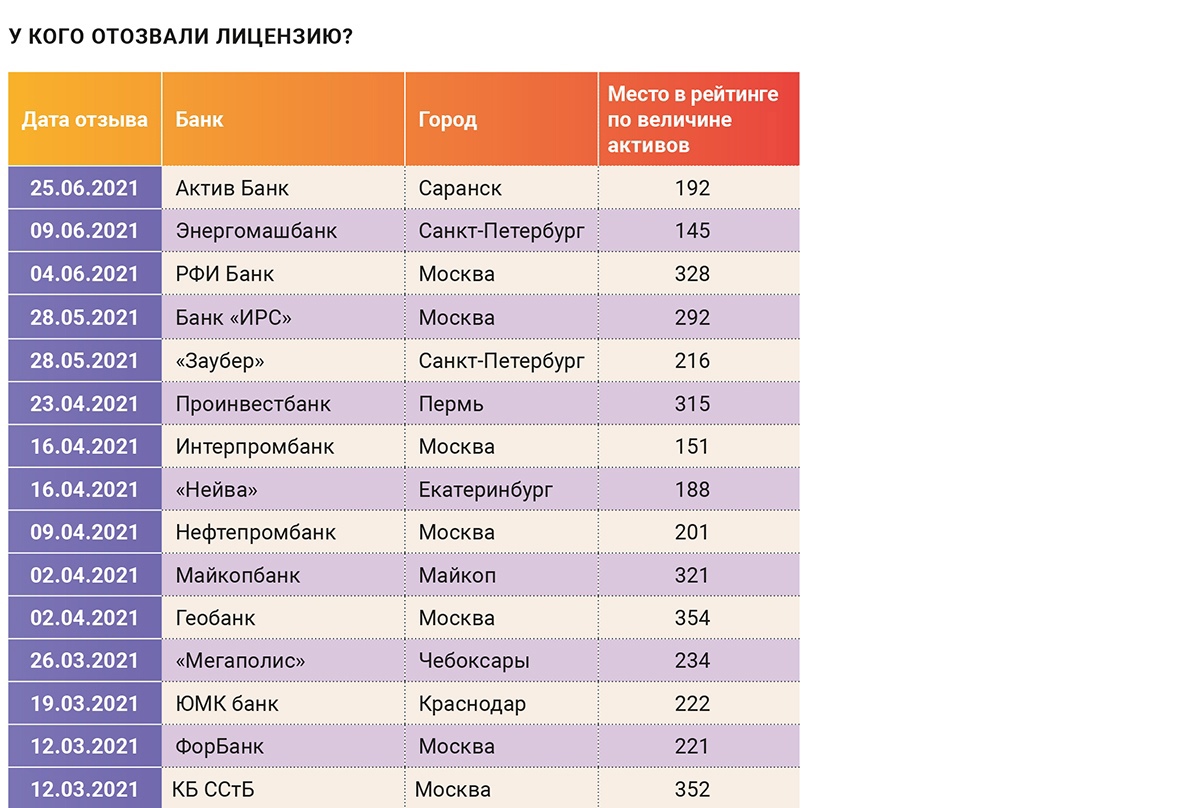

В минувшем году из-за общего экономического спада, вызванного пандемией коронавируса, ЦБ протянул руку помощи банкирам, ослабив надзор и смягчив регулирование. В результате конвейер по отзыву лицензий во втором полугодии практически не работал. Однако как только угрозы для финансового сектора миновали, регулятор заблаговременно предупредил банкиров о поэтапном ужесточении регулирования. Сигнал, похоже, услышали не все.В январе-июне этого года Центробанк отозвал за грубые нарушения законодательства лицензии у 15 банков. Почти столько же, сколько за весь 2020 год. Чаще всего игроки уходили с рынка в принудительном порядке по трём причинам: из-за снижения качества кредитного портфеля, попыток скрыть информацию о реальном финансовом положении и проведения сомнительных операций.

Например, в начале июня за «вовлечённость в проведение непрозрачных операций, направленных на осуществление расчётов между физическими лицами и нелегальными онлайн-казино, букмекерскими конторами» потерял лицензию московский банк «Резервные финансы и инвестиции». Другой нарушитель — Энергомашбанк из Санкт-Петербурга — полностью утратил капитал. Как пояснила пресс-служба ЦБ, банк «придерживался высокорисковой бизнес-модели, занижал величину необходимого резерва по ссудам, а также нарушал федеральные законы и нормативные акты».

— В действиях Центробанка просматривается определённая логика, — считает советник по макроэкономике генерального директора «Открытие Брокер», доцент РАНХиГС Сергей Хестанов. — В последние годы регулятор старался воздерживаться от отзыва лицензий, когда видел повышенные риски для российской банковской системы. В настоящий момент, похоже, Центробанк не видит больших оперативных рисков для сектора.

Вторая причина последней волны отзыва лицензий, на мой взгляд, связана с выполнением нормативов. Прежде всего, норматива достаточности капитала Н1. И здесь наблюдается чёткая связь с экономическим циклом. Обычно когда экономика на подъёме, проблемы у банков снижаются и отзывов по этой причине, соответственно, становится меньше. Сейчас экономика испытывает спад, ухудшается качество кредитного портфеля. А если у заёмщиков возникают проблемы, то с определенным временным лагом (обычно от 3 до 6 месяцев) они «материализуются» в нарушение нормативов. Спустя какое-то время регулятор это выявляет и отзывает лицензии. Понимая, что нарушений банковских нормативов, скорее всего, будет больше, регулятор решил сыграть на опережение и усилил зачистку.

В-третьих, после встречи Путина и Байдена в Женеве для России снизились санкционные риски, что позитивно воспринято на финансовом рынке. Таким образом, сейчас наступил удобный момент для того, чтобы построже проверить потенциальных нарушителей.

Марш добровольцев

В последние годы на российском банковском рынке набирала силу довольно необычная тенденция — всё больше банкиров добровольно сдают лицензии. Если в 2015 году доля игроков, по своей воле прекративших работу, среди всех покинувших рынок составляла около 10%, то по итогам 2020 года она превысила 50%. Судите сами: в прошлом году впервые число добровольных ликвидаций банков превысило количество отозванных лицензий (22 кредитные организации против 16).В первом полугодии этого года тренд не ослаб. Обычно банки просили аннулировать лицензию по чисто экономическим причинам. Долгосрочная тенденция на снижение кредитных ставок привела к тому, что намного сложнее стало заниматься классическим маржинальным банковским бизнесом. Рентабельность упала. Зато в последние два-три года резко усилилась конкуренция за качественного заёмщика в рознице и МСБ, выросли риски кредитования юрлиц.

Банковские лицензии сдают не только иностранцы. Владельцы российских средних и небольших кредитных организаций, как правило, не имеют доступа к недорогим ресурсам, отсечены по размеру капитала и уровню рейтинга от программ льготного кредитования и субсидирования. Случаются и форс-мажоры. Так, на фоне скандала с Башкирской содовой компанией вынужден был добиться аннулирования лицензии один из старейших российских банков «Альба-Альянс», которым владел бизнесмен Дмитрий Пяткин.Быстрее других эти неприятно холодные для акционеров ветры уловили иностранцы. Так, по собственному желанию решил уйти из России банк «Нордеа» (входит в скандинавскую группу Nordea). Аналогично поступил банк «ПСА Финанс Рус», который контролирует французский Banque PSA Finance. Ранее от собственного финансового проекта, реализуемого в России на базе Оней Банка, отказался французский ретейлер «Ашан». В апреле объявил о прекращении розничного бизнеса в России Ситибанк.

Добавим, что в начале этого года специалисты зафиксировали достаточно редко встречавшийся ранее случай, когда банк сменил свой статус на РНКО. 14 января московский банк «Металлург» сдал лицензию и стал РНКО «Металлург».

При этом аналитиков не сильно беспокоит ускорившийся процесс добровольной ликвидации. «На самом деле это признак того, что сектор „взрослеет“. Владельцы кредитных учреждений не ждут катастрофы, а спокойно, добровольно уходят с рынка с наименьшими для себя потерями. По сравнению с развитыми рынками Европы и США у нас всё-таки большое количество банков. И, я думаю, консолидация отрасли будет потихоньку продолжаться. Конечно, не таким ударными темпами, как это было раньше», — подчеркнул Хестанов.«Тренд добровольной сдачи лицензий „уставшими собственниками“ усилился. Они уже не могут поддерживать нормативы достаточности капитала за счёт прибыли», — отметила первый заместитель гендиректора «Эксперт РА» Марина Чекурова. По её мнению, бизнес-модели небольших московских банков гораздо более уязвимы, чем у их региональных коллег. Если раньше в столице концентрировалось порядка 75% всей банковской системы РФ, то сейчас — только 53%. «Региональный банк работает в своём „королевстве“ и часто даже не выходит за его пределы. У него есть местные клиенты, которые с ним уже много лет. В Москве же банки аналогичного размера, как правило, кэптивные, то есть обслуживающие довольно узкий круг акционеров и близких к ним лиц. Существование таких кредитных организаций напрямую зависит от того, насколько акционеры готовы их поддерживать», — пояснила Чекурова.

По прогнозу экспертов рейтингового агентства «Эксперт РА», с 2021 по 2023 год более 45 российских банков могут добровольно уйти с рынка.

Игры с цифрами

Пандемия дала мощный толчок для развития цифровых банковских технологий. Качество, доступность и скорость оказания финансовых услуг значительно выросли. Но у передового тренда оказался побочный эффект — цифровизация ускорила отрыв лидеров. Для нишевых и малых небогатых игроков масштабные инвестиции в искусственный интеллект и АБС оказались не по карману. По мнению управляющего директора рейтингового агентства НКР Станислава Волкова, развитие информационных технологий, которое делает банковский бизнес более капиталоёмким, а клиентов — более требовательными к уровню дистанционных сервисов, в ближайшее время может стать основной причиной ухода с рынка игроков.С цифровизацией бизнеса малым игрокам готовы помочь законодатели. Глава комитета Госдумы по финансовому рынку Анатолий Аксаков заявил на Петербургском международном экономическом форуме о планах создать в ближайшие месяцы площадку, которая за абонентскую плату будет предоставлять небольшим банкам услуги по внедрению цифровых сервисов и защищать их от киберугроз.Есть и другие мнения. На взгляд Сергея Хестанова, ИТ — это одна из немногих сфер, где с небольшими деньгами можно создать качественный и востребованный банковский сервис. «Главное — найти прорывную бизнес-идею и хотя бы одного квалифицированного „айтишника“, который определяет архитектуру и философию развития сервиса. Современный бэк- и фронт-офис инвестиционной компании „Финам“, например, на 90% „написал“ и вывел на рынок один специалист. Так что ссылки на дороговизну ИТ-проектов несостоятельны», — заметил Хестанов.

Впрочем, далеко не все эксперты в восторге от этой инициативы. «К чему приводит создание экосистем хорошо понятно на примере товарных розничных платформ Amazon и Alibaba. Начинается битва производителей товаров и услуг за попадание на „первый экран“ экосистемы за счёт снижения цены. Очень быстро сильные съедают слабых. В результате звериная конкуренция снижает прибыль всех игроков. Кроме владельца экосистемы. Так что создание экосистемы среди региональных банков может только ускорить сдачу лицензий слабыми игроками», — заметил Хестанов.«Банки уходят потому, что они не выдерживают конкуренции. Чтобы развивать цифровизацию банков, мы предложили банкирам (и они согласились) создать инфраструктурную цифровую организацию, которая будет на аутсорсинге осуществлять весь спектр цифровых услуг. Вполне возможно, что потом это перерастёт в экосистему таких региональных банков», — сообщил депутат. С его слов, уже создана соответствующая рабочая группа, в которую вошли представители «Ростелекома», ЦБ и Ассоциации банков России.

Мода на М&A

В первом полугодии зафиксировано несколько крупных сделок M&A (слияния и поглощения). По данным ЦБ, за указанный период завершено три процедуры реорганизации. Так, 15 июня 2021 года один из старейших банков РФ «Возрождение», входящий в группу ВТБ, присоединился к другой «дочке» ВТБ — БМ-банку (бывший Банк Москвы, находится на санации с 2011 года).Промсвязьбанк успешно завершил интеграцию Роскосмосбанка (бывший Фондсервисбанк), начатую в прошлом году. «Присоединение Роскосмосбанка укрепляет наше стратегическое партнёрство с госкорпорацией „Роскосмос“, в рамках которого ПСБ предоставляет предприятиям в составе ГК комплекс услуг расчётно-кассового обслуживания, кредитования и проектного финансирования. На обслуживание в ПСБ переведено 120 компаний, входящих в состав ГК „Роскосмос“, и около 200 тысяч сотрудников госкорпорации, а также другие корпоративные и розничные клиенты Роскосмосбанка. В результате объём привлечённых клиентских средств увеличился на сумму порядка 100 миллиардов рублей», — сообщили в ПСБ.

Росбанк, входящий во французскую группу Societe Generale (SG), присоединил последнюю дочернюю организацию, Русфинанс-банк, специализировавшийся на автокредитовании. Объединение банков позволит оптимизировать операционные расходы и снизить регуляторную нагрузку.

Что дальше?

Интересно, что за последние два года никто не захотел запустить в России банковский бизнес с нуля. Последнюю лицензию вновь созданной кредитной организации (ООО «Банк 131») ЦБ выдал в марте 2019 года. В прошлом году банковские лицензии получали клиринговые организации, к примеру, НКО РДК — дочерняя организация Санкт-Петербургской международной товарно-сырьевой биржи. Но такие случаи не относятся к классическому банковскому рынку. Желающих получить новую банковскую лицензию пока на горизонте не видно. По оценке АКРА, способность банков сохранять рентабельность операций будет снижаться.Расчистка банковского сектора в текущем году будет ускоряться, уверены аналитики. «У нас сейчас устойчиво низкие темпы экономического роста. Это приводит к тому, что в большинстве секторов набирает силу консолидация. На фоне семилетнего снижения доходов российских граждан и снижения прибыльности крупные и более сильные банки будут и дальше „съедать“ мелких и слабых. Я не удивлюсь, если розница, где традиционно сильны топ-10 банков, в ближайшее время укрепит свои позиции на рынке. Но действующих банков становится всё меньше. Соответственно, число потенциальных кандидатов „на заклание“ тоже уменьшается. Поэтому, как мне кажется, процесс отзыва лицензий будет постепенно затухать», — заключил советник гендиректора компании «Открытие Брокер» Хестанов.

Для просмотра ссылки необходимо нажать

Вход или Регистрация