- Специальный корреспондент

Если вы не успели купить доллары по 55, то покупать по 100 (да и по 97 или сколько там сейчас) может оказаться уже не так эффективно. Скорее всего, доллар будет расти и дальше, потом будет немного падать, потом снова расти, но когда произойдут ближайшие х2 — сложно сказать, не факт, что очень быстро.

183

107

Фото, Банк России

Фото, Банк России

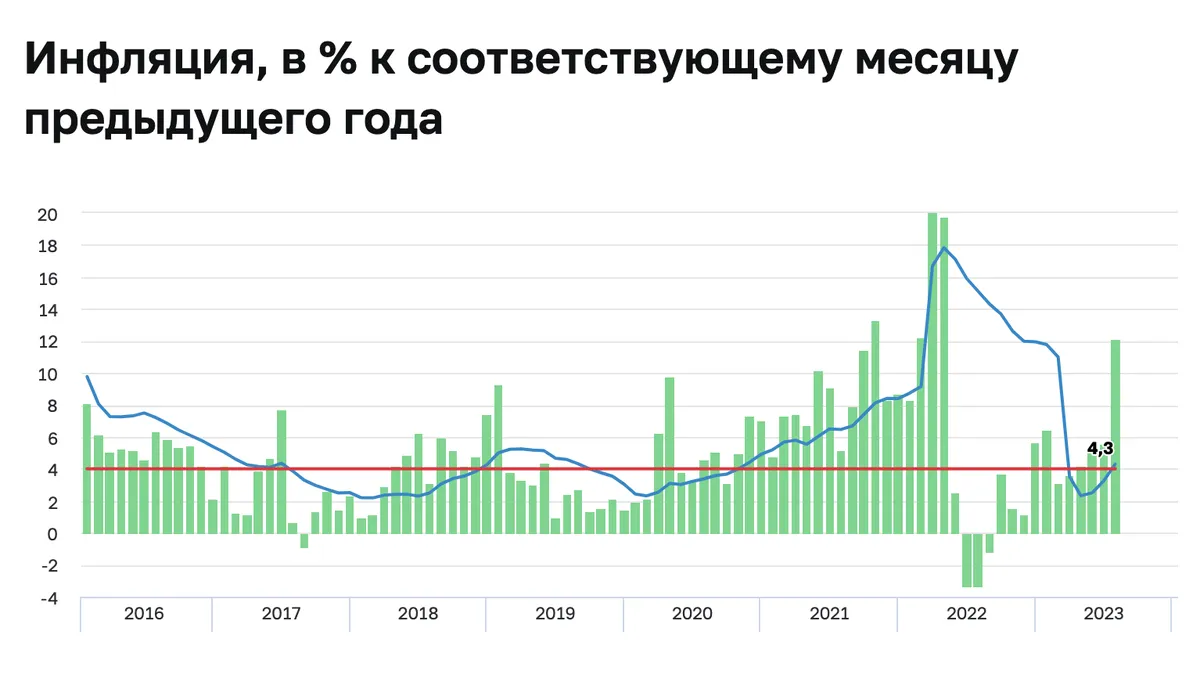

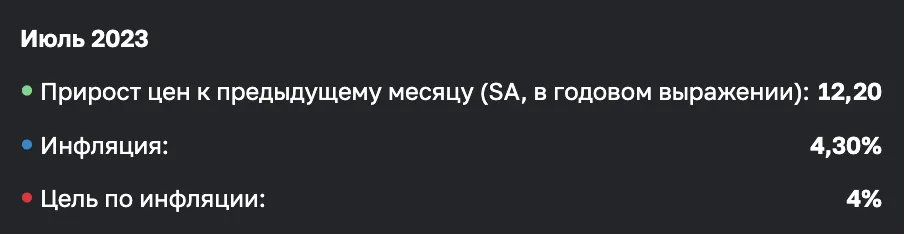

Теперь, скорее, инфляция будет догонять девальвацию. Кое-какие мысли по этому поводу есть у ЦБ, правда мы видим, что пока он не может остановить падение рубля, а целевое значение по инфляции отодвигается по времени.

Увеличение ключевой ставки до 12% не остановило девальвацию, возможно, ЦБ предпримет и другие меры, например, подарит каждому россиянину по 1 миллиону долларов (нет). Как говорится, на ЦБ надейся, а сам не (п)лошай. Пенсия сама себя не заработает, да и среднестатистический россиянин на неё тоже не заработает, поэтому продолжаем планировать старость на личном острове в субтропиках старческого маразма и стараемся сохранить, а то и приумножить нажитое непосильным прудом.

Рынок акций сейчас догоняет и даже опережает инфляцию (если брать за точку отсчёта февральский обвал 2022), а рынок облигаций позволяет делать иксы раз в 4–5 лет, но правда лишь при активном управлении и высокой ставке. Доходность 15% даст х2 ровно за 5 лет. Вытащить её из облигаций сложно, но даже при пассивном управлении портфелем (покупаешь и держишь до погашения) сейчас (и в ближайшие 3-5 лет) можно получить от 11% до 13%. Профессионалы и продвинутые любители умеют делать намного больше (участие в размещении ВДО, продажа на апсайде по 102–110%). В моменте — доходность выше 13% можно найти даже у высококачественных эмитентов с высоким рейтингом. В ВДО, очевидно, больше, но с большим риском.

Низкая инфляция в России бывает только за счёт высокой базы.

Короче говоря, главное, что ставка ЦБ будет высокой в ближайшие 3–4 года, предпосылок к снижению можно нафантазировать много, но делать это рекомендуется только из любви к самообману.

Для увлекающихся экономикой ЦБ также подготовил данные по торговому балансу. Баланс отрицательный (импорт выше экспорта), перспектив к изменению нет. Минус от 42 до 55 млрд долларов. Много это или мало? Как сказать… Примерно 1,6% капитализации Apple, например. Или 100 млн медианных зарплат в России.

Чтобы удвоиться в долларах, купленных в 2000 году, потребовалось 14 лет. Чтобы удвоиться в долларах, купленных в 2014 году, потребовалось… 8 лет, если успели продать по 120. Если нет, то ещё не удвоились. Краткосрочно же можно было в этом году (страна возможностей, не иначе). В акциях х2 к сегодняшнему дню по индексу Мосбиржи брутто — 5 лет. До этого — 7 лет. Золото не росло 25 лет, потом выросло в 4,5 раза в долларах, теперь падает (в рублях-то растёт, естественно). Конечно, в РФ традиционно самым бодрым инвестиционным активом считается недвижимость. Но и она в долларах не дорожает, правда её можно сдавать, а также в ней можно встрять с кредитным плечом.

Облигации, дамы и господа, снова пришли на помощь в борьбе с инфляцией. Уже сегодня можно зафиксировать высокую доходность на ближайшие несколько лет. А регулярные инвестиции ежемесячно могут увеличивать размер портфеля на сумму пополнения, и тогда через 5 лет будет даже не х2, а столько, сколько есть х2 + сколько удастся внести х1,5. Дополнительного фана добавят портфелю дивидендные акции. Не стоит забывать, что даже индекс за 5 лет способен делать иксы, и держать в портфеле только облигации разумно лишь при крайне консервативном подходе. Золото и валюта тоже не запрещены. Как минимум, пока.

183

107

Теперь, скорее, инфляция будет догонять девальвацию. Кое-какие мысли по этому поводу есть у ЦБ, правда мы видим, что пока он не может остановить падение рубля, а целевое значение по инфляции отодвигается по времени.

Увеличение ключевой ставки до 12% не остановило девальвацию, возможно, ЦБ предпримет и другие меры, например, подарит каждому россиянину по 1 миллиону долларов (нет). Как говорится, на ЦБ надейся, а сам не (п)лошай. Пенсия сама себя не заработает, да и среднестатистический россиянин на неё тоже не заработает, поэтому продолжаем планировать старость на личном острове в субтропиках старческого маразма и стараемся сохранить, а то и приумножить нажитое непосильным прудом.

Рынок акций сейчас догоняет и даже опережает инфляцию (если брать за точку отсчёта февральский обвал 2022), а рынок облигаций позволяет делать иксы раз в 4–5 лет, но правда лишь при активном управлении и высокой ставке. Доходность 15% даст х2 ровно за 5 лет. Вытащить её из облигаций сложно, но даже при пассивном управлении портфелем (покупаешь и держишь до погашения) сейчас (и в ближайшие 3-5 лет) можно получить от 11% до 13%. Профессионалы и продвинутые любители умеют делать намного больше (участие в размещении ВДО, продажа на апсайде по 102–110%). В моменте — доходность выше 13% можно найти даже у высококачественных эмитентов с высоким рейтингом. В ВДО, очевидно, больше, но с большим риском.

Ставка

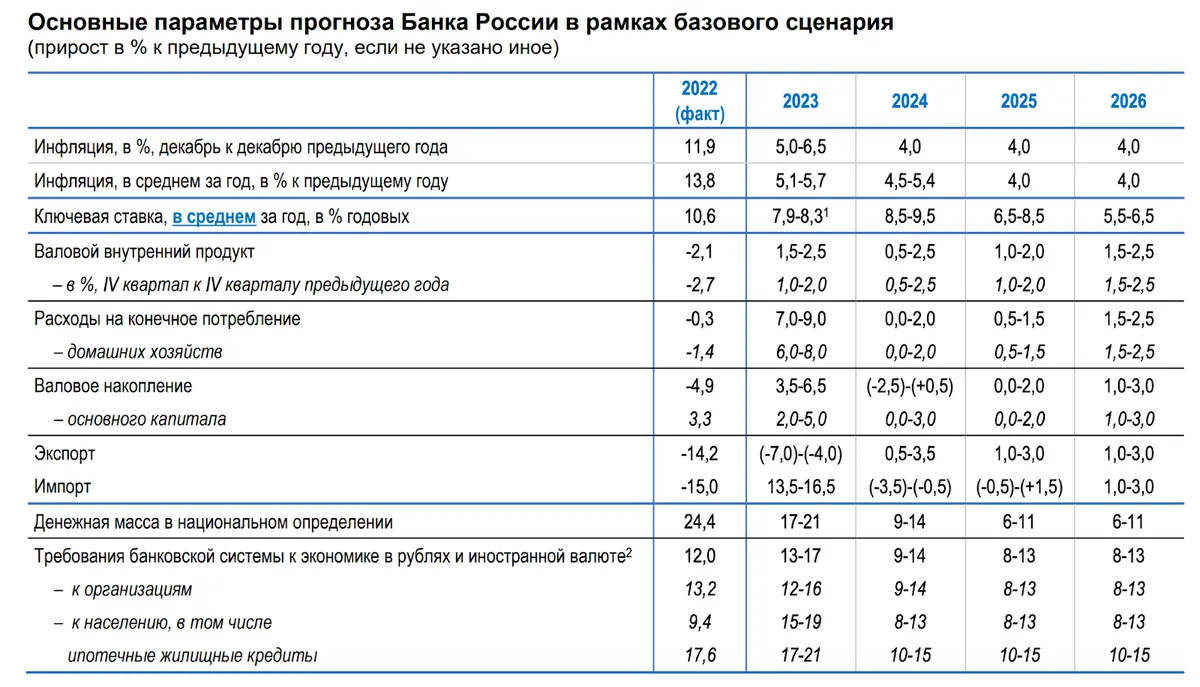

ЦБ дал традиционный среднесрочный прогноз по ставке, и она будет высокой даже по их прогнозу. Прогнозная ставка по годам:- 2022: 10,6% (факт).

- 2023: 7,9–8,3%.

- 2024: 8,5–9,5%.

- 2025: 6,5–8,5%.

- 2026: 5,5–6,5%.

Инфляция

Инфляция, конечно, 4% целевая, но когда мы такую инфляцию видели в последний раз? Так что на прогноз по инфляции сложно смотреть без улыбки:- 2022: 13,8% (факт).

- 2023: 5,1–6,7%.

- 2024: 4,5–5,4%.

- 2025: 4,0%.

- 2026: 4,0%.

Низкая инфляция в России бывает только за счёт высокой базы.

Короче говоря, главное, что ставка ЦБ будет высокой в ближайшие 3–4 года, предпосылок к снижению можно нафантазировать много, но делать это рекомендуется только из любви к самообману.

Для увлекающихся экономикой ЦБ также подготовил данные по торговому балансу. Баланс отрицательный (импорт выше экспорта), перспектив к изменению нет. Минус от 42 до 55 млрд долларов. Много это или мало? Как сказать… Примерно 1,6% капитализации Apple, например. Или 100 млн медианных зарплат в России.

х2

Так о чём я? Можно верить в индекс Мосбиржи в 6 200 через 5 лет? Можно. Размер индекса через 5 лет ограничен только вашей фантазией. Можно ли сделать х2 в облигациях за 5 лет? Для большинства — скорее нет, чем да. А х1,75 за 5 лет или х2 за 6 лет — да, уже более реально. Должна быть доходность 12%, очищенная от налогов. При скромных суммах тут поможет ИИС с вычетом. При менее скромных — только риск вкупе с диверсификацией.Чтобы удвоиться в долларах, купленных в 2000 году, потребовалось 14 лет. Чтобы удвоиться в долларах, купленных в 2014 году, потребовалось… 8 лет, если успели продать по 120. Если нет, то ещё не удвоились. Краткосрочно же можно было в этом году (страна возможностей, не иначе). В акциях х2 к сегодняшнему дню по индексу Мосбиржи брутто — 5 лет. До этого — 7 лет. Золото не росло 25 лет, потом выросло в 4,5 раза в долларах, теперь падает (в рублях-то растёт, естественно). Конечно, в РФ традиционно самым бодрым инвестиционным активом считается недвижимость. Но и она в долларах не дорожает, правда её можно сдавать, а также в ней можно встрять с кредитным плечом.

Облигации, дамы и господа, снова пришли на помощь в борьбе с инфляцией. Уже сегодня можно зафиксировать высокую доходность на ближайшие несколько лет. А регулярные инвестиции ежемесячно могут увеличивать размер портфеля на сумму пополнения, и тогда через 5 лет будет даже не х2, а столько, сколько есть х2 + сколько удастся внести х1,5. Дополнительного фана добавят портфелю дивидендные акции. Не стоит забывать, что даже индекс за 5 лет способен делать иксы, и держать в портфеле только облигации разумно лишь при крайне консервативном подходе. Золото и валюта тоже не запрещены. Как минимум, пока.

Для просмотра ссылки необходимо нажать

Вход или Регистрация