Президент РФ подписал закон, дополнивший список сведений, составляющих налоговую тайну, и расширивший перечень лиц, имеющих доступ к таким сведениям.

Рассказываем, какие сведения будут отнесены к налоговой тайне, что не может ею являться, в каких случаях налогоплательщикам может потребоваться согласие на раскрытие налоговой тайны и как его составить.

Теперь в этот перечень включены сведения, передаваемые налоговыми органами в межведомственные комиссии субъектов РФ по противодействию нелегальной занятости, а также в Роструд и его территориальные органы. Такие сведения о деятельности организаций и ИП, включая персональные данные сотрудников и налоговую тайну, налоговики

Вслед за расширением состава сведений, составляющих налоговую тайну, дополнен и список лиц, имеющих право доступа к таким сведениям. В него войдут члены региональных комиссий по противодействию нелегальной занятости и должностные лица органов Роструда. Все указанные должностные лица обязаны соблюдать запрет на разглашение сведений, составляющих налоговую тайну, а также требования к специальному режиму хранения и доступа к таким сведениям.

С 30 октября 2024 года к налоговой тайне отнесены (п.1 ст.102 НК РФ) сведения о налогоплательщике и плательщике страховых взносов, полученные:

Согласие на раскрытие налоговой тайны может быть двух типов:

Открыть можно как все сведения, составляющие налоговую тайну, так и их определенную часть. В последнем случае в согласии нужно конкретизировать те сведения, которые смогут получить третьи лица. Сделать это можно при помощи

Согласие будет действовать в течение всего указанного в нем срока. По истечении этого срока согласие автоматически будет аннулировано.

Налогоплательщик вправе в любой момент отозвать свое согласие. Для этого в налоговую инспекцию нужно повторно направить форму согласия, указав в поле «Признак документа» значение «2». В этом случае согласие будет аннулировано уже на следующий день.

Рассказываем, какие сведения будут отнесены к налоговой тайне, что не может ею являться, в каких случаях налогоплательщикам может потребоваться согласие на раскрытие налоговой тайны и как его составить.

Какие сведения относятся к налоговой тайне

Федеральный закон от 30.09.2024 №335-ФЗ, вступающий в силу с 30 октября 2024 года,

Для просмотра ссылки необходимо нажать

Вход или Регистрация

, отнесенных к налоговой тайне, – конфиденциальной информации о налогоплательщике и осуществляемой им деятельности, к которой, по общему правилу, исключается доступ любых третьих лиц.Теперь в этот перечень включены сведения, передаваемые налоговыми органами в межведомственные комиссии субъектов РФ по противодействию нелегальной занятости, а также в Роструд и его территориальные органы. Такие сведения о деятельности организаций и ИП, включая персональные данные сотрудников и налоговую тайну, налоговики

Для просмотра ссылки необходимо нажать

Вход или Регистрация

в целях борьбы с нелегальной занятостью (ст.70 Федерального закона от 12.12.2023 №565-ФЗ «О занятости населения в Российской Федерации»).Вслед за расширением состава сведений, составляющих налоговую тайну, дополнен и список лиц, имеющих право доступа к таким сведениям. В него войдут члены региональных комиссий по противодействию нелегальной занятости и должностные лица органов Роструда. Все указанные должностные лица обязаны соблюдать запрет на разглашение сведений, составляющих налоговую тайну, а также требования к специальному режиму хранения и доступа к таким сведениям.

С 30 октября 2024 года к налоговой тайне отнесены (п.1 ст.102 НК РФ) сведения о налогоплательщике и плательщике страховых взносов, полученные:

- налоговыми органами и СФР;

- органами внутренних дел, следственными органами, в том числе органами прокуратуры;

- межведомственными комиссиями субъектов РФ по противодействию нелегальной занятости, Рострудом и его территориальными органами.

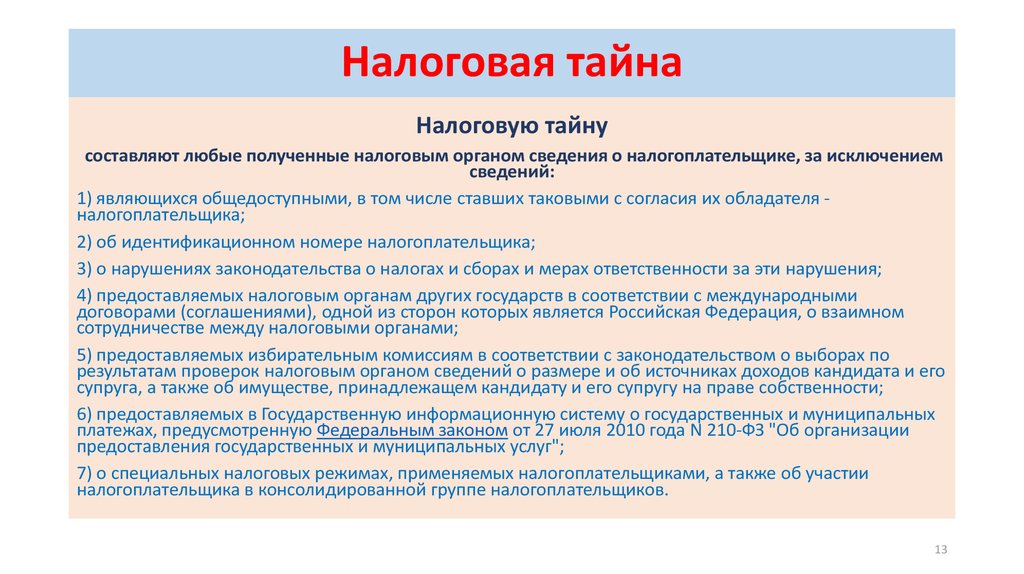

Что не является налоговой тайной

Не могут рассматриваться в качестве налоговой тайны и не подлежат соответствующей правовой защите следующие сведения (пп.1–14 п.1 ст.102 НК РФ):- об ИНН и о постановке на учет в налоговых органах;

- о налоговых правонарушениях, в том числе о суммах недоимки и задолженности по пеням и штрафам, а также о мерах ответственности за эти нарушения;

- о специальных налоговых режимах, применяемых налогоплательщиками, а также об участии налогоплательщика в консолидированной группе налогоплательщиков;

- о среднесписочной численности работников организации;

- об уплаченных организацией и ИП суммах налогов и сборов;

- о суммах доходов и расходов по данным бухгалтерской (финансовой) отчетности, размещаемой в интернете;

- о номере записи федерального регистра сведений о населении;

- о принятых налоговым органом обеспечительных мерах и применении способов обеспечения исполнения обязанности по уплате налогов.

Согласие на раскрытие налоговой тайны

Согласие на раскрытие налоговой тайны представляет собой добровольное письменное заявление налогоплательщика, в соответствии с которым он разрешает налоговым органам раскрыть свои сведения, составляющие налоговую тайну, для третьих лиц.Такое согласие может потребоваться, в частности, в случаях, когда налогоплательщику необходимо получить кредит в банке илиДля просмотра ссылки необходимо нажать Вход или Регистрация, претендующей на применение налоговых льгот (постановление Правительства РФ от 30.09.2022 №1729).

Согласие на раскрытие налоговой тайны может быть двух типов:

- на признание сведений, составляющих налоговую тайну, общедоступными (доступ к сведениям в этом случае открыт для любых лиц);

- на предоставление сведений, составляющих налоговую тайну, третьим лицам, указанным в тексте согласия (сведения запрашиваются и получаются только по заявлению оговоренных в согласии организаций и ИП).

Открыть можно как все сведения, составляющие налоговую тайну, так и их определенную часть. В последнем случае в согласии нужно конкретизировать те сведения, которые смогут получить третьи лица. Сделать это можно при помощи

Для просмотра ссылки необходимо нажать

Вход или Регистрация

, размещенных на сайте ФНС.Заполненное согласие можно подать в налоговую инспекцию через личный кабинет налогоплательщика на официальном сайте ФНС или по ТКС через оператора ЭДО.

Согласие будет действовать в течение всего указанного в нем срока. По истечении этого срока согласие автоматически будет аннулировано.

Налогоплательщик вправе в любой момент отозвать свое согласие. Для этого в налоговую инспекцию нужно повторно направить форму согласия, указав в поле «Признак документа» значение «2». В этом случае согласие будет аннулировано уже на следующий день.

Для просмотра ссылки необходимо нажать

Вход или Регистрация