Налоговая отсрочка/рассрочка. Как, зачем и почему?

Налоговая нагрузка опять выросла, контрагенты задерживают выплаты, партия товара оказалась бракованной – с подобными ситуациями, крайне затрудняющими погашение долгов перед бюджетом, может столкнуться практически каждый. А ведь если государству вовремя не заплатить легче не станет – напротив, вам ещё вдогонку заблокируют счета или имущество какое изымут.

Давайте разбираться в том, как именно это сделать и что вы получите в итоге.

Что это такое?

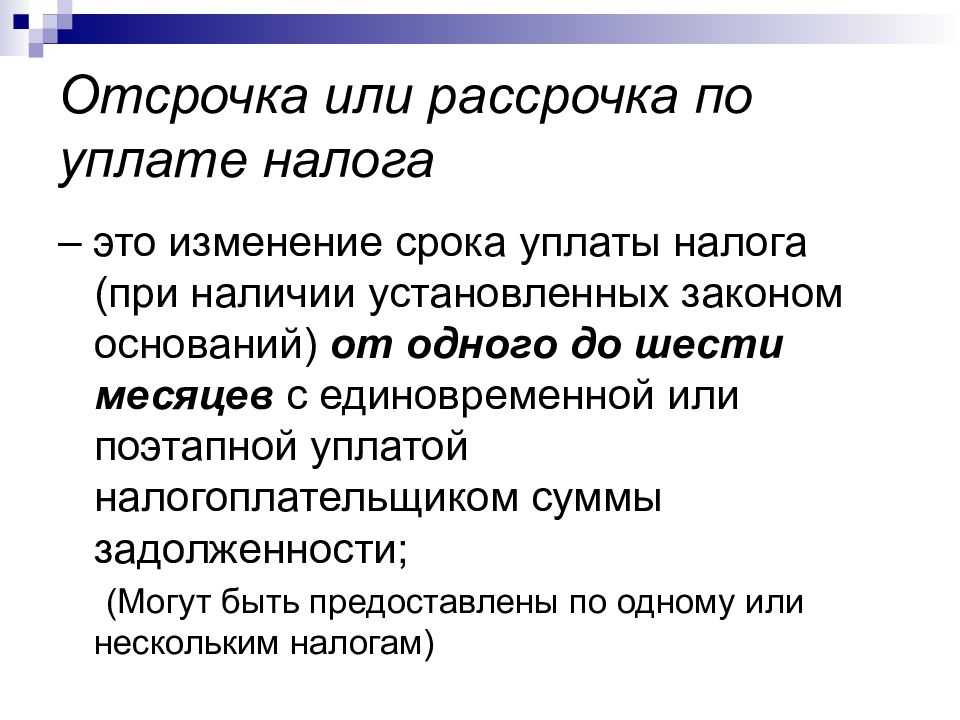

Отсрочка и рассрочка по уплате налогов представляют собой, так или иначе, изменение срока уплаты этих самых налогов путем перенесения крайнего числа перечисления денег на более позднюю дату. Конечно же, эти два варианта сдвига сроков оплаты налогов отличаются: при отсрочке сумма задолженности по налогу погашается единовременно (просто позднее), а при рассрочке – поэтапно в течение всего вверенного вам срока. При этом важно заметить, что налоговая рассрочка может быть получена на срок до трех лет, а отсрочка – только до одного года.

Основания для получения.

Самым базовым принципом получения отсрочки/рассрочки является то, что финансовое положение налогоплательщика не позволяет вовремя рассчитаться с бюджетом, но у государства есть серьезные причины полагать, что возможность заплатить у него появиться в ближайшем будущем.

Помимо того, что для получения отсрочки/рассрочки нужно соответствовать некоторым условиям (например, со дня создания организации должно пройти более одного года), ст. 64 НК РФ также предусматривает целый список оснований, наличие одного из которых необходимо для заветного сдвига даты выплаты;

Среди них можно назвать следующие:

причинение лицу ущерба в результате стихийного бедствия, технологической катастрофы

причинение лицу ущерба в результате стихийного бедствия, технологической катастрофы

угроза возникновения признаков несостоятельности лица в случае единовременной уплаты им налога

производство и (или) реализация товаров, работ или услуг лицом носит сезонный характер и т.д.

Что нужно предоставить и куда.

Организация, в которую нужно будет подать документы, может разниться в зависимости от налогов, на которые вы пытаетесь получить отсрочку/рассрочку: для госпошлины – в соответствующие ведомства; для налогов по экспорту и импорту – в ФТС или уполномоченные таможенные органы; для налогов в сумме менее 10 млн. руб. – в УФНС субъекта; а для налогов на сумму более 10 млн. руб. – в МИФНС по управлению долгом. При этом, как мы уже говорили, для получения отсрочки/рассрочки придется постараться – нужно будет собрать солидный пакет не самых обычных документов;

В него входят:

Заявление по форме из приказа ФНС от 30.11.2022 № ЕД-7-8/1134

Всевозможные справки от банков - о ежемесячных оборотах денежных средств за шесть месяцев, предшествующих подаче заявления; о наличии у организации расчетных документов, помещенных в картотеку; об остатках денежных средств на всех счетах организации

Перечень контрагентов-дебиторов с суммами и сроками исполнения заключенных с ними договоров (нужно будет приложить копию самих договоров)

Документы, подтверждающие наличие оснований для предоставления отсрочки/рассрочки – эти документы могут различаться для каждого из ранее упомянутых оснований

Документы, подтверждающие обеспечение - договор залога имущества или договор поручительства либо банковская гарантия (это чтобы не злоупотребляли)

На этом с самыми базовыми аспектами получения отсрочки/рассрочки у нас всё! Однако, стоит понимать, что о многом мы ещё не рассказали; за кадром остались сроки предоставления, суммы и проценты, а также множество особенностей для получения сдвигов для налогов, доначисленных по результатам налоговой проверки.

Об этом чуть позже.

Налоговая нагрузка опять выросла, контрагенты задерживают выплаты, партия товара оказалась бракованной – с подобными ситуациями, крайне затрудняющими погашение долгов перед бюджетом, может столкнуться практически каждый. А ведь если государству вовремя не заплатить легче не станет – напротив, вам ещё вдогонку заблокируют счета или имущество какое изымут.

В то же время, далеко не все знают о том, что НК РФ предусматривает возможность поддержки бизнеса в трудную минуту в виде налоговой отсрочки или рассрочки – если вы, конечно, сумеете пройти пару этапов “Голодных игр” чтобы ее получить.

Давайте разбираться в том, как именно это сделать и что вы получите в итоге.

Что это такое?

Отсрочка и рассрочка по уплате налогов представляют собой, так или иначе, изменение срока уплаты этих самых налогов путем перенесения крайнего числа перечисления денег на более позднюю дату. Конечно же, эти два варианта сдвига сроков оплаты налогов отличаются: при отсрочке сумма задолженности по налогу погашается единовременно (просто позднее), а при рассрочке – поэтапно в течение всего вверенного вам срока. При этом важно заметить, что налоговая рассрочка может быть получена на срок до трех лет, а отсрочка – только до одного года.

Основания для получения.

Самым базовым принципом получения отсрочки/рассрочки является то, что финансовое положение налогоплательщика не позволяет вовремя рассчитаться с бюджетом, но у государства есть серьезные причины полагать, что возможность заплатить у него появиться в ближайшем будущем.

Помимо того, что для получения отсрочки/рассрочки нужно соответствовать некоторым условиям (например, со дня создания организации должно пройти более одного года), ст. 64 НК РФ также предусматривает целый список оснований, наличие одного из которых необходимо для заветного сдвига даты выплаты;

Среди них можно назвать следующие:

причинение лицу ущерба в результате стихийного бедствия, технологической катастрофы угроза возникновения признаков несостоятельности лица в случае единовременной уплаты им налога производство и (или) реализация товаров, работ или услуг лицом носит сезонный характер и т.д.Что нужно предоставить и куда.

Организация, в которую нужно будет подать документы, может разниться в зависимости от налогов, на которые вы пытаетесь получить отсрочку/рассрочку: для госпошлины – в соответствующие ведомства; для налогов по экспорту и импорту – в ФТС или уполномоченные таможенные органы; для налогов в сумме менее 10 млн. руб. – в УФНС субъекта; а для налогов на сумму более 10 млн. руб. – в МИФНС по управлению долгом. При этом, как мы уже говорили, для получения отсрочки/рассрочки придется постараться – нужно будет собрать солидный пакет не самых обычных документов;

В него входят:

Заявление по форме из приказа ФНС от 30.11.2022 № ЕД-7-8/1134 Всевозможные справки от банков - о ежемесячных оборотах денежных средств за шесть месяцев, предшествующих подаче заявления; о наличии у организации расчетных документов, помещенных в картотеку; об остатках денежных средств на всех счетах организации Перечень контрагентов-дебиторов с суммами и сроками исполнения заключенных с ними договоров (нужно будет приложить копию самих договоров) Документы, подтверждающие наличие оснований для предоставления отсрочки/рассрочки – эти документы могут различаться для каждого из ранее упомянутых оснований Документы, подтверждающие обеспечение - договор залога имущества или договор поручительства либо банковская гарантия (это чтобы не злоупотребляли)На этом с самыми базовыми аспектами получения отсрочки/рассрочки у нас всё! Однако, стоит понимать, что о многом мы ещё не рассказали; за кадром остались сроки предоставления, суммы и проценты, а также множество особенностей для получения сдвигов для налогов, доначисленных по результатам налоговой проверки.

Об этом чуть позже.