- Специальный корреспондент

Сегодня довольно редкая на бирже индустрия — бионическая. Моторика создаёт протезы. Компания также любопытна тем, что к ней проявляет интерес АФК Система, желающая выйти на бионический рынок и рассматривающая возможность покупки доли в Моторике.

Иллюстрация: vademec.ru

Иллюстрация: vademec.ru

Впрочем, интерес к компании есть у многих инвесторов, рано или поздно увидим её на IPO с акциями, а пока — видим дебютный выпуск облигаций.

Сравнить Моторику придётся с другими сферами, ну вот с лизингом или строителями, например. Доходность похожа на Элемент Лизинг, например, и если брать бонды с рейтингом на ступень выше, то есть лишь несколько компаний, которые со схожими купонами. Из всех ближайших размещений Моторика выглядит самой доходной историей (но лишь по ориентиру), Санлайт и Аренза зажали купоны, про них тоже постараюсь написать, не пропустите.

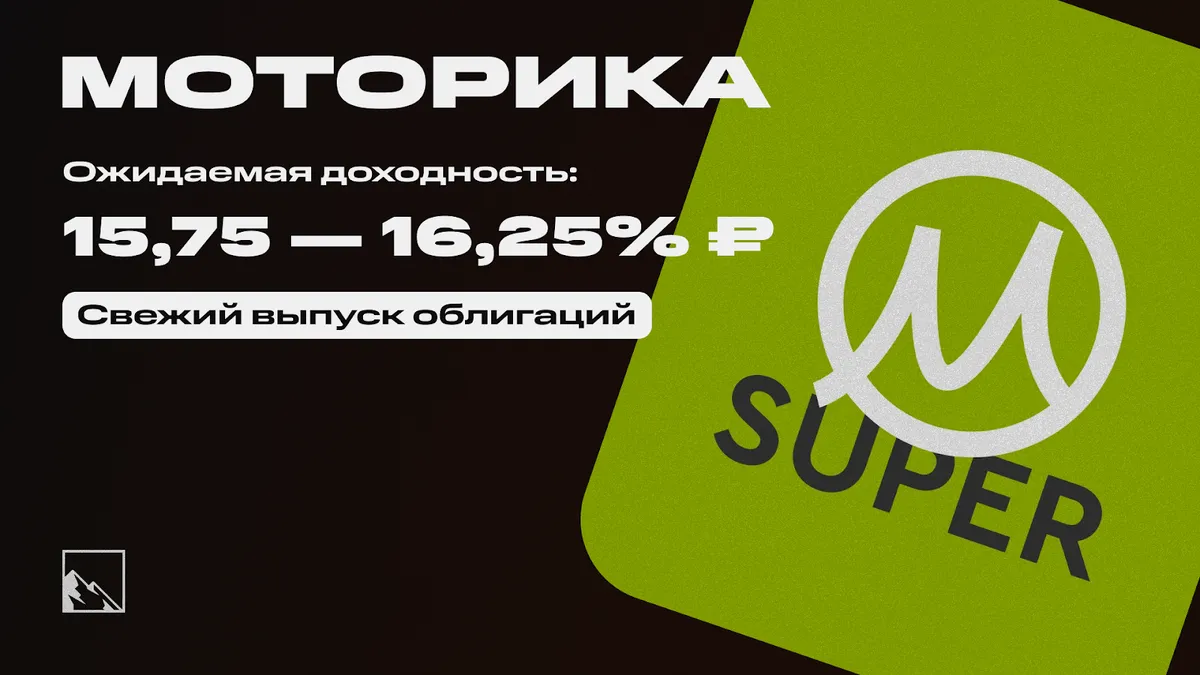

Объём выпуска — 300 млн. Ориентир ставки 15,75–16,25%. С офертой через год. Амортизация на 9 купоне — 10% от номинала, на 10 — 20%, на 11 — 30%, на 12 — 40%. Купоны ежеквартальные. Рейтинг BBB+ от НКР (август 2023).

Моторика — компания, разрабатывающая и выпускающая протезы рук и технологии реабилитации людей с инвалидностью. Компания занимает около 40% российского рынка протезов рук, в 2023 году запустила направления инвазивных нейростимуляторов и протезов ног. Тикер:

Сайт:

Сайт:

При учёте высокого интереса со стороны финансовых корпораций, в том числе АФК Системы, оферты через год и стремительно растущего бизнеса, думаю, что и купон снизят, а оферта через год — это будто намёк на то, что деньги-то особо не нужны, так что если не найдут, куда деть, через год выкупят. Но это лишь мои домыслы. Я бы лучше посмотрел на их акции, чем облигации, а пока посмотрим на финансы.

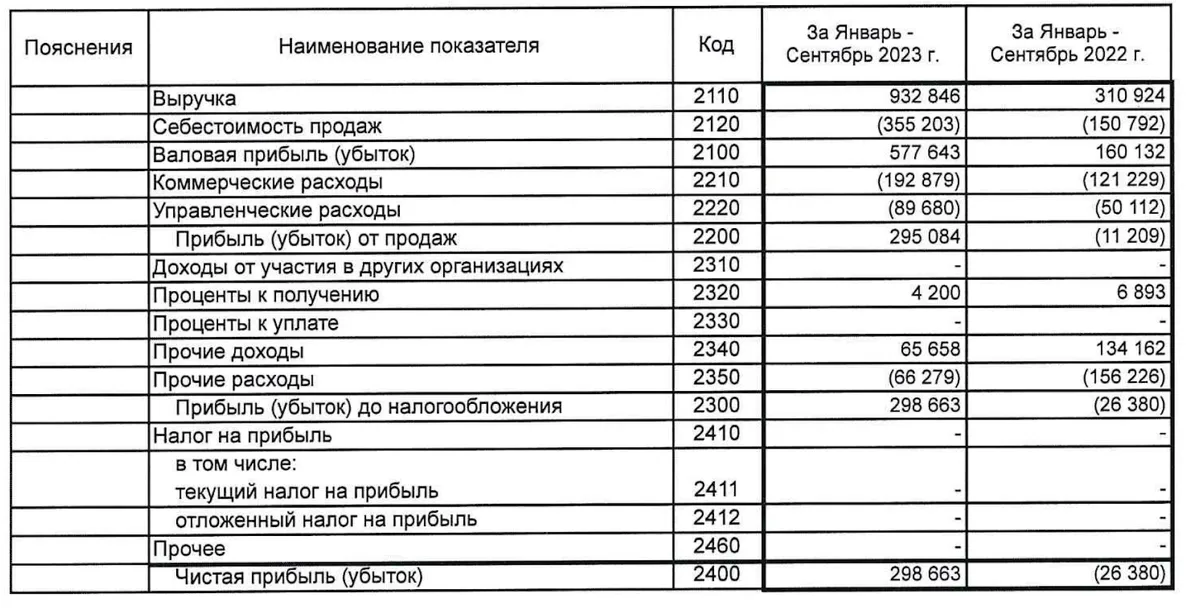

Достаточно долго развиваясь как стартап, в нынешнем году Моторика достаточно ожидаемо вышла в плюс.

При учёте, что все протезы оплачивает государство, тут основным риском может стать прекращение финансирование данных программ. Тем не менее, пока программа действует.

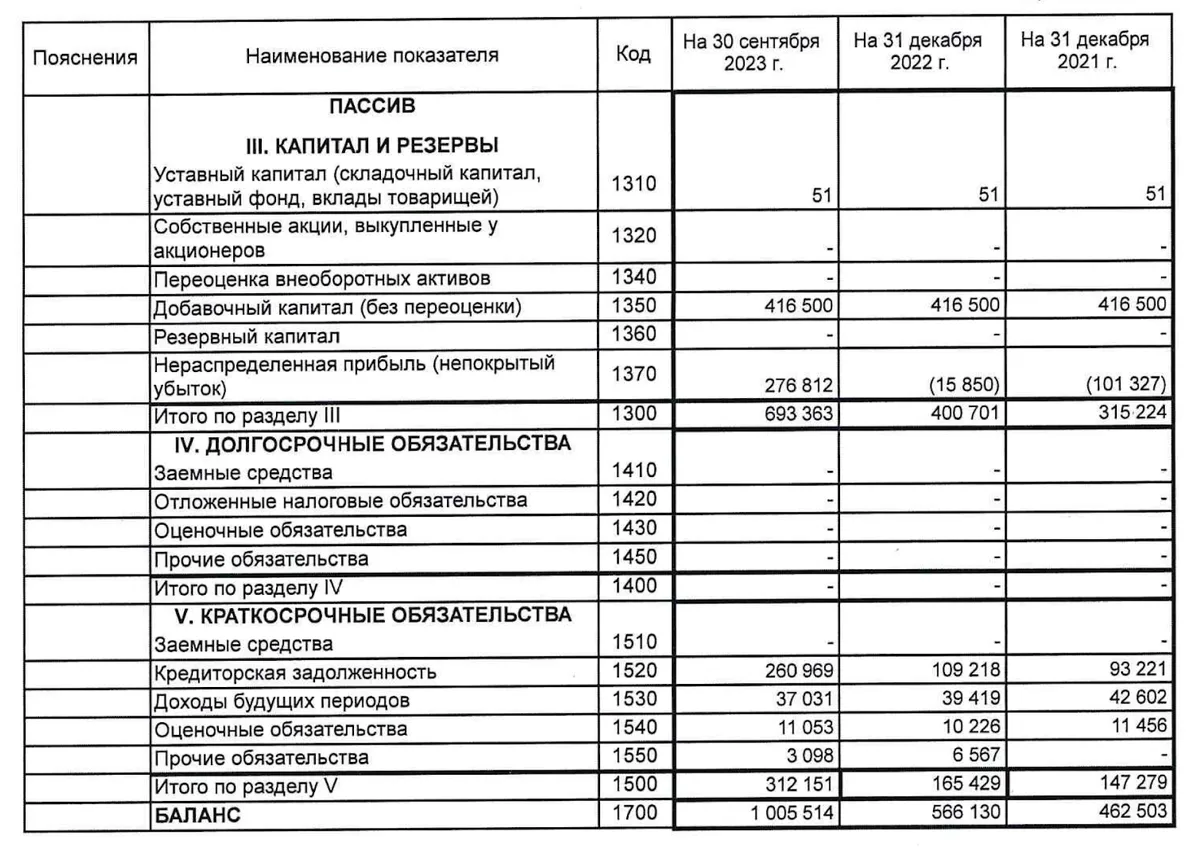

Моторика развивает новые направления. Протезы получают всё больше и больше людей, также их необходимо менять и/или обслуживать. Особенно бионические. Что характерно, компания девственно чиста по долгам, и пошла она на биржу, а не в банк. Да, здесь и деньги дешевле, и засветиться проще.

Показатели рентабельности в порядке. Отношение OIBDA к выручке по итогам 2022 года составило 15%, в 2023 году показатель может увеличиться до 21%. Короче говоря, выпуск не из интересных для закотлечивания. А вот IPO можно и подождать.

К слову, история тут такая же, как у ещё одного эмитента из ИТ, недавно засветившегося с дебютным выпуском. Точно такая же история перед IPO. А вот той же Астре даже и не потребовалось никаких прелюдий — в 25 раз спрос превысил предложение на размещении. Но то с кредитными плечами, не стоит относиться к этому всерьёз. Кстати, Моторика и сама говорит о планах IPO. Так что берём компанию на заметку. А облигации — по желанию.

Впрочем, интерес к компании есть у многих инвесторов, рано или поздно увидим её на IPO с акциями, а пока — видим дебютный выпуск облигаций.

Сравнить Моторику придётся с другими сферами, ну вот с лизингом или строителями, например. Доходность похожа на Элемент Лизинг, например, и если брать бонды с рейтингом на ступень выше, то есть лишь несколько компаний, которые со схожими купонами. Из всех ближайших размещений Моторика выглядит самой доходной историей (но лишь по ориентиру), Санлайт и Аренза зажали купоны, про них тоже постараюсь написать, не пропустите.

Объём выпуска — 300 млн. Ориентир ставки 15,75–16,25%. С офертой через год. Амортизация на 9 купоне — 10% от номинала, на 10 — 20%, на 11 — 30%, на 12 — 40%. Купоны ежеквартальные. Рейтинг BBB+ от НКР (август 2023).

Моторика — компания, разрабатывающая и выпускающая протезы рук и технологии реабилитации людей с инвалидностью. Компания занимает около 40% российского рынка протезов рук, в 2023 году запустила направления инвазивных нейростимуляторов и протезов ног. Тикер:

Сайт:

Для просмотра ссылки необходимо нажать

Вход или Регистрация

- Выпуск: Моторика-БО-01

- Объём: 300 млн

- Начало размещения: 18 октября 2023 (сбор заявок до 16 октября)

- Срок: 3 года

- Купонная доходность: 15,75–16,25%

- Выплаты: 4 раза в год

- Оферта: да

- Амортизация: да

Почему Моторика? Государство не перестанет оплачивать протезы?

Государство точно не перестанет оплачивать протезы стоимостью от нескольких сотен до нескольких миллионов рублей, но это не точно. Если честно, выпуск для меня странный. Кажется, что компании не особо нужны деньги, кажется, что 300 млн — это некий минимум, который можно собрать, чтобы засветиться на рынке и показать себя как надёжного партнёра.При учёте высокого интереса со стороны финансовых корпораций, в том числе АФК Системы, оферты через год и стремительно растущего бизнеса, думаю, что и купон снизят, а оферта через год — это будто намёк на то, что деньги-то особо не нужны, так что если не найдут, куда деть, через год выкупят. Но это лишь мои домыслы. Я бы лучше посмотрел на их акции, чем облигации, а пока посмотрим на финансы.

Достаточно долго развиваясь как стартап, в нынешнем году Моторика достаточно ожидаемо вышла в плюс.

При учёте, что все протезы оплачивает государство, тут основным риском может стать прекращение финансирование данных программ. Тем не менее, пока программа действует.

Моторика развивает новые направления. Протезы получают всё больше и больше людей, также их необходимо менять и/или обслуживать. Особенно бионические. Что характерно, компания девственно чиста по долгам, и пошла она на биржу, а не в банк. Да, здесь и деньги дешевле, и засветиться проще.

Показатели рентабельности в порядке. Отношение OIBDA к выручке по итогам 2022 года составило 15%, в 2023 году показатель может увеличиться до 21%. Короче говоря, выпуск не из интересных для закотлечивания. А вот IPO можно и подождать.

К слову, история тут такая же, как у ещё одного эмитента из ИТ, недавно засветившегося с дебютным выпуском. Точно такая же история перед IPO. А вот той же Астре даже и не потребовалось никаких прелюдий — в 25 раз спрос превысил предложение на размещении. Но то с кредитными плечами, не стоит относиться к этому всерьёз. Кстати, Моторика и сама говорит о планах IPO. Так что берём компанию на заметку. А облигации — по желанию.

Для просмотра ссылки необходимо нажать

Вход или Регистрация