- Специальный корреспондент

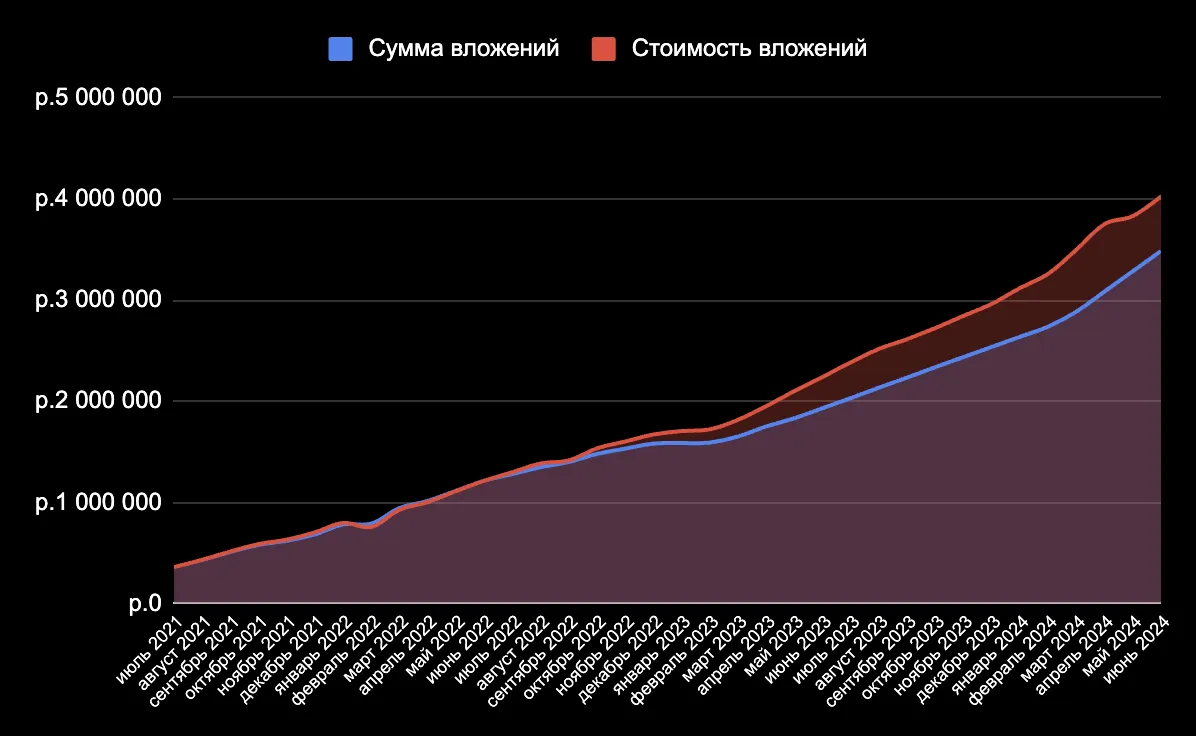

Мой портфель в июне превысил 4 млн рублей. Конечно же, в первую очередь благодаря регулярным пополнениям, хотя благодаря доходности тоже. Она сейчас на какое-то время затаилась благодаря облигациям, но рано или поздно, при смягчении ДКП, обязана начать ускоряться, обеспечивая взрывной рост капитала. А как вообще происходит этот взрывной рост?

Не зря говорят, что первый миллион самый сложный. Во-первых, ещё не в полную силу работает сложный процент. Во-вторых, психологически ещё не можешь привыкнуть к тому, что бывают просадки (тут, конечно, от момента старта многое зависит), нервничаешь и можешь принимать ошибочные решения вложиться в расписки Киви или Polymetal. В-третьих, привычка вырабатывается не у всех и не сразу. В-четвёртых, при благоприятных обстоятельствах доходы должны расти, а с ними и пополнения.

Доходность долгое время была околонулевой в сторону ниже нуля (февраль сильно увёл портфель в минус), в плюс портфель в этот период так и не вышел, но первый миллион накопился.

Главным решением было — не останавливаться, а продолжать.

А поскольку стала расти доходность, портфель рос уже не только за счёт пополнений.

Опередить инфляцию — важнейшая задача, тут уж у каждого своя стратегия, свои инструменты, свой риск-профиль, свои цели. Кому-то и диверсификация даже не нужна. Каждому своё.

Ну а дальше — тот самый туземун и коктейль в баре в твою честь, легенда Мосбиржи.

Не зря говорят, что первый миллион самый сложный. Во-первых, ещё не в полную силу работает сложный процент. Во-вторых, психологически ещё не можешь привыкнуть к тому, что бывают просадки (тут, конечно, от момента старта многое зависит), нервничаешь и можешь принимать ошибочные решения вложиться в расписки Киви или Polymetal. В-третьих, привычка вырабатывается не у всех и не сразу. В-четвёртых, при благоприятных обстоятельствах доходы должны расти, а с ними и пополнения.

Миллион 1 — 10 месяцев (16 в уме)

- июль 2021 — апрель 2022

Доходность долгое время была околонулевой в сторону ниже нуля (февраль сильно увёл портфель в минус), в плюс портфель в этот период так и не вышел, но первый миллион накопился.

Главным решением было — не останавливаться, а продолжать.

Миллион 2 — 13 месяцев

- май 2022 — май 2023

А поскольку стала расти доходность, портфель рос уже не только за счёт пополнений.

Миллион 3 — 8 месяцев

- июнь 2023 — январь 2024

Миллион 4 — 5 месяцев

- февраль 2024 — июнь 2024

Миллион 5 — N месяцев

- июль 2024 — ?

Что обеспечивает взрывной рост капитала?

Взрывной рост капитала на первом этапе (1–2 года) обеспечивается следующими факторами в порядке важности:- Регулярные пополнения

- Рост размера пополнений

- Сложный процент

- Рост размера пополнений

- Регулярные пополнения

- Сложный процент

- Сложный процент

- Рост размера пополнений

- Регулярные пополнения

А как же доходность?

Над этим, безусловно, важно работать, поскольку инфляция высокая, самомнение инвесторов может не соответствовать реальности, а всевозможные риски максимальные. Свои силы нужно трезво оценивать, а высокая доходность идёт в тесной связке с высокими рисками. Волатильность, дефолты, вот это вот всё.Терпение и план

Если будет какой-то план, которого ты будешь придерживаться, в итоге всё получится. Как только системность заменяется на бессистемность, а план идёт на три весёлых буквы, наступает разочарование. Постепенно времени на принятие решений будет тратиться меньше, опыт заменит интуицию, план скорректируется, но в начале пути намного большую роль играют упорство и труд.Волатильность

Когда портфель достигает нескольких миллионов, благодаря волатильности колебания могут быть такими, сумма будет скакать на миллион(ы) вверх-вниз. Нужно быть к этому готовым. Но если путь постепенный, к нескольким миллионам инвестор подходит психологически готовым к любым ситуациям. Наш рынок преподносит сюрпризы стабильно, так что нервы закаляются.Инфляция

Страшный враг инвестора — инфляция. В России она исторически высокая, поэтому даже доходность выше инфляции уже можно считать удовлетворительной. Инфляция тоже работает со сложным процентом, поэтому реальная доходность сжирается.

Опередить инфляцию — важнейшая задача, тут уж у каждого своя стратегия, свои инструменты, свой риск-профиль, свои цели. Кому-то и диверсификация даже не нужна. Каждому своё.

Ну а дальше — тот самый туземун и коктейль в баре в твою честь, легенда Мосбиржи.

Для просмотра ссылки необходимо нажать

Вход или Регистрация