- Специальный корреспондент

Еще несколько лет назад существование АСК НДС вызывало жаркие споры. Но сегодня, функционирование нового автоматизированного риск-ориентированного подхода при контроле за возмещением НДС — так называемой системы АСК НДС-2 — стало не просто обыденностью, но и фактором, который позволяет налоговой службе наращивать поступления НДС в бюджет от года к году.

Иллюстрация: cottonbro/pexels

Иллюстрация: cottonbro/pexels

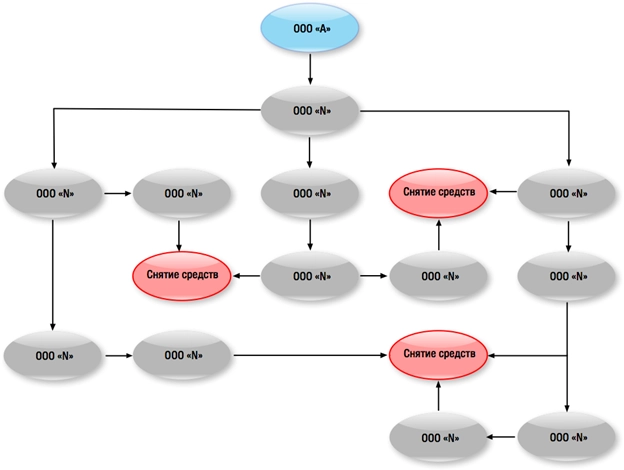

Второй этап автоматизированной системы — АСК НДС-2 позволяет на основании расширенных деклараций по НДС точно определять налоговые разрывы в цепочке взаимоотношений налогоплательщиков с контрагентами и не допускает неправомерных вычетов по налогу на добавленную стоимость. Все это автоматизирует налоговые процедуры и сводит к минимуму влияние человеческого фактора. Как отмечали в самой ФНС России «Система позволяет сохранять счета-фактуры, налоговые декларации плательщиков НДС, информацию о сделках, создавая налоговую историю компаний. Это помогает налоговым органам отделять добросовестных налогоплательщиков от недобросовестных, сокращая тем самым количество попыток незаконного возмещения НДС».

Итак, на основании анализа данных ПК АСК НДС-2 (в течение 2-х месяцев от сдачи деклараций по НДС) территориальные налоговые органы устанавливают признаки наличия «разрыва» и направляют информационное письмо всем участникам связанной цепочки, давшим согласие о раскрытии налоговой тайны.

Налогоплательщики, получившие письмо о наличии «разрыва», вправе добровольно урегулировать разрыв в установленный в информационном письме № 1 (срок 1 месяц).

Через 1 месяц территориальные налоговые органы направляют Информационное письмо № 2 с информацией об урегулировании, либо не урегулировании разрыва.

Если разрыв не урегулирован, заказчик вправе:

— Не применить вычет по НДС по операциям с поставщиком (снять с вычета, подав УНД) и удержать с Поставщика уплаченный в бюджет НДС по «Налоговой оговорке»;

— Разместить поставщика в публичном Информационном ресурсе со сведениями о налоговых «разрывах».

Второй этап автоматизированной системы — АСК НДС-2 позволяет на основании расширенных деклараций по НДС точно определять налоговые разрывы в цепочке взаимоотношений налогоплательщиков с контрагентами и не допускает неправомерных вычетов по налогу на добавленную стоимость. Все это автоматизирует налоговые процедуры и сводит к минимуму влияние человеческого фактора. Как отмечали в самой ФНС России «Система позволяет сохранять счета-фактуры, налоговые декларации плательщиков НДС, информацию о сделках, создавая налоговую историю компаний. Это помогает налоговым органам отделять добросовестных налогоплательщиков от недобросовестных, сокращая тем самым количество попыток незаконного возмещения НДС».

Итак, на основании анализа данных ПК АСК НДС-2 (в течение 2-х месяцев от сдачи деклараций по НДС) территориальные налоговые органы устанавливают признаки наличия «разрыва» и направляют информационное письмо всем участникам связанной цепочки, давшим согласие о раскрытии налоговой тайны.

Налогоплательщики, получившие письмо о наличии «разрыва», вправе добровольно урегулировать разрыв в установленный в информационном письме № 1 (срок 1 месяц).

Через 1 месяц территориальные налоговые органы направляют Информационное письмо № 2 с информацией об урегулировании, либо не урегулировании разрыва.

Если разрыв не урегулирован, заказчик вправе:

— Не применить вычет по НДС по операциям с поставщиком (снять с вычета, подав УНД) и удержать с Поставщика уплаченный в бюджет НДС по «Налоговой оговорке»;

— Разместить поставщика в публичном Информационном ресурсе со сведениями о налоговых «разрывах».

Для просмотра ссылки необходимо нажать

Вход или Регистрация