- Специальный корреспондент

Сегодня я поделюсь с вами интересным случаем из практики, который будет полезен как собственникам компаний, так и бухгалтерам, столкнувшимся с неординарной задачей — снижением стоимости чистых активов юридического лица.

Иллюстрация Анастасия Ушанёва/ «Финансы под контролем»

Иллюстрация Анастасия Ушанёва/ «Финансы под контролем»

Ко мне обратился клиент, с оборотом более миллиарда рублей, он столкнулся с проблемой, которая на первый взгляд кажется парадоксальной. Финансовые показатели организации, включая накопленную нераспределенную прибыль, настолько хороши, что даже создали определенные сложности.

Зачем нужно снижать чистые активы? Ведь высокие показатели ЧА - всегда позитивный фактор. Однако снижение стоимости чистых активов может стать эффективным стратегическим инструментом. Иногда на высоких оборотах возникает потребность для определенных целей «казаться скромнее».

Как я выяснила, ответа на вопрос, как именно снизить чистые активы, нет ни в одной справочно-правовой системе. Поэтому, основываясь на своем опыте и профессиональных наработках, я подготовила решение и делюсь им с вами.

Если говорить коротко, то существуют такие варианты:

1. Выплата дивидендов.

Выплата дивидендов акционерам уменьшает нераспределённую прибыль, что в свою очередь снижает величину чистых активов.

2. Передача имущества дочернему предприятию.

Организация может уменьшить своим активы, сделав вклад в имущество дочернего предприятия.

3. Переоценка основных средств.

Переоценка активов: Понижающая переоценка активов (например, недвижимости) также может уменьшить чистые активы на балансе.

4. Списание безнадежной дебиторской задолженности или управление ее размером.

Списание задолженности, которую компания считает безнадежной, приводит к увеличению расходов и уменьшению чистых активов. Однако приводит к возникновению внереализационных налогооблагаемых доходов.

5. Убытки. Списание материалов и товаров в результате ЧС, порчи, недостачи по результатам инвентаризации и т.д.

Полученные убытки напрямую влияют на чистые активы через уменьшение нераспределённой прибыли.

6. Увеличение обязательств.

Признание новых обязательств или увеличение существующих (например, получение кредита или дополнительный займ) может также снизить чистые активы.

7. Благотворительность.

Вложение в ТОСЭР или ОЭЗ - учреждение дочерней компании резидента ТОСЭР или ОЭЗ.

8. Способ, который не работает.

Чистые активы ООО представляют собой балансовую стоимость имущества общества за вычетом всех его обязательств, что фактически отражает реальную стоимость имущества ООО, свободного от обременений.

Иными словами, чистые активы — это средства, которые останутся у компании после погашения задолженности перед кредиторами.

Как следует из методики расчета чистых активов для того, чтобы снижать их стоимость следует либо уменьшать активы, либо увеличивать размер долговых обязательств.

В состав активов, принимаемых к расчету, входят:

Собственный капитал — это раздел III Бухгалтерского баланса (строка 1300).

Прибыль, полученная по итогам текущего года, которая найдет свое отражение в отчетности дополнительно увеличит раздел III «Капитал и резервы» БФО, что автоматически повысит чистые активы предприятия.

Поэтому просчитывая варианты снижения стоимости чистых активов по состоянию на 31 декабря, следует заложить такую сумму, которая сможет перекрыть размер прибыли текущего года. В противном случае, вы не сумеете снизить чистые активы, а лишь получите возможность уменьшить темпы их роста.

1. Выплата дивидендов учредителю.

1.1 Выплата дивидендов за счет снижения размера его заработной платы.

Когда учредитель получает дивиденды, чистые активы компании уменьшаются. Это происходит потому, что часть прибыли, которая не была распределена, выводится из оборота компании, и поэтому уменьшается раздел III Бухгалтерского баланса.

Реализация способа зависит от наличия свободных денежных средств в организации, а также вашего желания платить НДФЛ в бюджет с выплачиваемых дивидендов.

Из минусов, зарплата выплачивается ежемесячно, а дивиденды раз в квартал. Требуются свободные денежные средства. Возникает объект налогообложения НДФЛ.

1.2 Оплата дивидендов цессией.

Прекратить обязательства по выплате дивидендов можно посредством отступного или зачета.

В этом случае вначале оформляется решение о выплате дивидендов из чистой прибыли, затем заключается договор уступки права требования (цессии). Далее стороны (ООО и учредитель) проводят зачет встречных обязательств.

Дебет 84 Кредит 75 — отражена задолженность перед учредителем по выплате дивидендов за счет уменьшения чистой прибыли организации.

Дебет 75 К 60 (62, 76…) — произведен зачет встречных обязательств.

Из плюсов не требует наличия свободных денежных средств организации. Грубо говоря, задолженность по дивидендам, должен будет погасить деньгами контрагент, долг которого был уступлен учредителю. Речь об уступке права требования дебиторской задолженности, которая отражается в разделе II Бухгалтерского баланса.

Из минусов, как и при любой выплате дивидендов возникает объект налогообложения НДФЛ. Кроме того, не каждый долг можно уступить, и такая сделка не всегда является безопасной.

2. Передача денег или имущества дочернему предприятию.

Влияние на чистые активы материнской компании передачи денежных средств в счет вклада в имущество дочернего предприятия считается спорным. Несмотря на привлекательность безналоговой передачи денежных средств дочернему предприятию, влияние этой хозяйственной операции на финансовый результат предприятия в бухгалтерском учете нормативными актами однозначно не определен.

Если передачу денежных средств отражать по счету 91-2 «Прочие расходы», минуя счет 58 «Финансовые вложения», данная операция может привести к искажению показателей бухгалтерской отчетности у учредителя, но в тоже время повлиять на чистые активы предприятия-учредителя в сторону их снижения.

Напротив, у дочерней компании полученные денежные средства или имущество в счет вклада в имущество от материнской компании напрямую влияют на стоимости чистых активов «дочки» - увеличивая их и в этом моменте неоднозначности нет.

3. Переоценка (уценка) основных средств. Ускорение амортизации основных средств.

На величину чистых активов влияет, в частности, первоначальная стоимость основных средств. Поэтому, величина чистых активов может измениться после переоценки основных средств.

Проводя самостоятельно переоценку основных средств, компания не обязана привлекать для этих целей независимого оценщика, однако должна документально подтвердить и обосновать изменение балансовой стоимости имущества.

Этот способ следует рассматривать лишь в том случае, когда действительно произошло снижение рыночной стоимости основных средств. Иначе возможны претензии со стороны ФНС, если суммы уценки окажутся существенными и недостоверными (ст. 120 НК РФ).

Результатом уценки является снижение стоимости основных средств за счет снижения добавочного капитала или нераспределенной прибыли.

Уценка основных средств не повлечет за собой дополнительной налоговой нагрузки для организации или ее учредителя.

4. Списание безнадежной дебиторской задолженности или управление ее размером.

При расчете чистых активов в состав активов Бухгалтерского баланса включается оборотные активы, раздела II Баланса (в том числе, дебиторская задолженность).

Налоговые последствия прощения дебиторской/списания задолженности с целью уменьшения активов баланса и как следствие стоимости чистых активов, будут зависеть от того, что и кому предприятие будет прощать.

5. Убытки.

5.1 Списание материалов и товаров в результате ЧС, порчи, недостачи по результатам инвентаризации и т.д.

Снижение показателя оборотные активы за счет пропажи или порчи МПЗ приводит к убыткам предприятия. Данное обстоятельство по итогам года повлияет на финансовый результат деятельности предприятия и раздел III БФО.

Безосновательно, не привлекая к себе внимания значительные суммы данным способом списать не получится.

Недостача, порча, хищение товаров (материалов), обнаруженные в процессе инвентаризации имущества, к числу случаев, перечисленных в п. 3 ст. 170 НК РФ и требующих восстановления входного НДС, не относятся. Следовательно, у организации отсутствует обязанность восстановить ранее предъявленные к вычету суммы НДС по таким товарам либо материалам.

Однако при не восстановлении НДС есть нюансы, а риски возникнут, если сотрудники ФНС заподозрят необоснованность списания на убытки МПЗ с баланса предприятия.

5.2 Присоединение убыточной компании.

«Подпортить» финансовые показатели предприятия и чистые активы может присоединение убыточной компании. В том числе, речь может идти, о присоединении убыточной дочерней организации к головной.

Присоединение убыточной компании — это процесс, при котором одна компания (поглощающая) объединяется с другой компанией (поглощаемой), имеющей отрицательные финансовые результаты. Этот процесс может негативно сказаться на финансовых показателях и чистых активах поглощающей компании.

6. Увеличение обязательств.

Если компания увеличивает свои обязательства, то их сумма приведет к снижению чистых активов.

Например:

Выпуск долговых ценных бумаг может включать облигации, векселя и другие инструменты долгового финансирования, которые увеличивают общую сумму обязательств.

Увеличение обязательств как способ снижения чистых активов — это инструмент, требующий тщательного анализа и стратегического планирования. Метод может быть эффективным в определенных ситуациях, но также может привести к серьезным финансовым трудностям, если не будет использован грамотно.

7. Благотворительность. Вложение в ТОСЭР или ОЭЗ - учреждение дочерней компании резидента ТОСЭР или ОЭЗ.

Расходы на благотворительность учитывают в составе внереализационных расходов и отражают на отдельном счете 91.2 «Прочие расходы». Который в конечном итоге повлияет на финансовый результат текущего года.

8. Покупка имущества или погашение обязательств за счет чистой прибыли.

В заключении расскажу о варианте, который не работает.

Вопреки ошибочному мнению некоторых коллег этот способ не поможет уменьшить чистые активы. Потому что не снижает кредитовое сальдо счета 84.

Если организация направляет чистую прибыль на приобретение имущества (основных средств, материалов и т. п.), то ее использование отражается только в аналитическом учете счета 84:

Дебет 84 субсчет «Нераспределенная прибыль» Кредит 84 субсчет «Использование чистой прибыли на приобретение ОС» — отражено распределение чистой прибыли на основании решения учредителей;

Дебет 08 Кредит 60 — отражено приобретение основных средств за счет чистой прибыли;

Дебет 01 Кредит 08 — введено в эксплуатацию основное средство.

Уменьшить сальдо по счету 84 и, соответственно, показатель по строке 1370 Бухгалтерского баланса на стоимость приобретенного основного средства нельзя.

Ко мне обратился клиент, с оборотом более миллиарда рублей, он столкнулся с проблемой, которая на первый взгляд кажется парадоксальной. Финансовые показатели организации, включая накопленную нераспределенную прибыль, настолько хороши, что даже создали определенные сложности.

Зачем нужно снижать чистые активы? Ведь высокие показатели ЧА - всегда позитивный фактор. Однако снижение стоимости чистых активов может стать эффективным стратегическим инструментом. Иногда на высоких оборотах возникает потребность для определенных целей «казаться скромнее».

Как я выяснила, ответа на вопрос, как именно снизить чистые активы, нет ни в одной справочно-правовой системе. Поэтому, основываясь на своем опыте и профессиональных наработках, я подготовила решение и делюсь им с вами.

Если говорить коротко, то существуют такие варианты:

1. Выплата дивидендов.

Выплата дивидендов акционерам уменьшает нераспределённую прибыль, что в свою очередь снижает величину чистых активов.

2. Передача имущества дочернему предприятию.

Организация может уменьшить своим активы, сделав вклад в имущество дочернего предприятия.

3. Переоценка основных средств.

Переоценка активов: Понижающая переоценка активов (например, недвижимости) также может уменьшить чистые активы на балансе.

4. Списание безнадежной дебиторской задолженности или управление ее размером.

Списание задолженности, которую компания считает безнадежной, приводит к увеличению расходов и уменьшению чистых активов. Однако приводит к возникновению внереализационных налогооблагаемых доходов.

5. Убытки. Списание материалов и товаров в результате ЧС, порчи, недостачи по результатам инвентаризации и т.д.

Полученные убытки напрямую влияют на чистые активы через уменьшение нераспределённой прибыли.

6. Увеличение обязательств.

Признание новых обязательств или увеличение существующих (например, получение кредита или дополнительный займ) может также снизить чистые активы.

7. Благотворительность.

Вложение в ТОСЭР или ОЭЗ - учреждение дочерней компании резидента ТОСЭР или ОЭЗ.

8. Способ, который не работает.

Подробнее про варианты снижения стоимости чистых активов предприятия

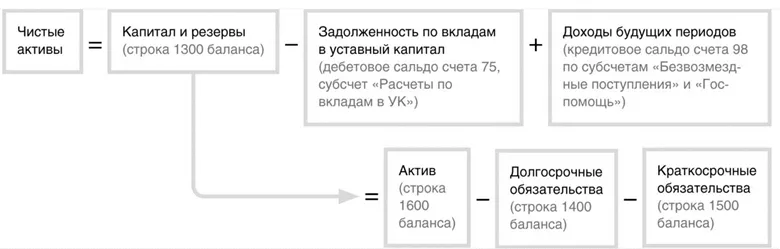

Чистые активы ООО – это показатель, который играет важную роль в оценке прибыльности юридического лица, при изменениях уставного капитала ООО, а также при расчете действительной стоимости долей участников, покидающих общество.Чистые активы ООО представляют собой балансовую стоимость имущества общества за вычетом всех его обязательств, что фактически отражает реальную стоимость имущества ООО, свободного от обременений.

Иными словами, чистые активы — это средства, которые останутся у компании после погашения задолженности перед кредиторами.

Как следует из методики расчета чистых активов для того, чтобы снижать их стоимость следует либо уменьшать активы, либо увеличивать размер долговых обязательств.

В состав активов, принимаемых к расчету, входят:

- внеоборотные активы, отражаемые в разделе I Бухгалтерского баланса, в том числе основные средства;

- оборотные активы, отражаемые в разделе II Бухгалтерского баланса, в том числе дебиторская задолженность.

- долгосрочные обязательства по займам и кредитам и прочие долгосрочные обязательства (включая величину отложенных налоговых обязательств);

- краткосрочные обязательства по займам и кредитам;

- кредиторскую задолженность;

- задолженность участникам (учредителям) по выплате доходов;

- резервы предстоящих расходов;

- прочие краткосрочные обязательства.

Собственный капитал — это раздел III Бухгалтерского баланса (строка 1300).

Прибыль, полученная по итогам текущего года, которая найдет свое отражение в отчетности дополнительно увеличит раздел III «Капитал и резервы» БФО, что автоматически повысит чистые активы предприятия.

Поэтому просчитывая варианты снижения стоимости чистых активов по состоянию на 31 декабря, следует заложить такую сумму, которая сможет перекрыть размер прибыли текущего года. В противном случае, вы не сумеете снизить чистые активы, а лишь получите возможность уменьшить темпы их роста.

1. Выплата дивидендов учредителю.

1.1 Выплата дивидендов за счет снижения размера его заработной платы.

Когда учредитель получает дивиденды, чистые активы компании уменьшаются. Это происходит потому, что часть прибыли, которая не была распределена, выводится из оборота компании, и поэтому уменьшается раздел III Бухгалтерского баланса.

Реализация способа зависит от наличия свободных денежных средств в организации, а также вашего желания платить НДФЛ в бюджет с выплачиваемых дивидендов.

Из минусов, зарплата выплачивается ежемесячно, а дивиденды раз в квартал. Требуются свободные денежные средства. Возникает объект налогообложения НДФЛ.

1.2 Оплата дивидендов цессией.

Прекратить обязательства по выплате дивидендов можно посредством отступного или зачета.

В этом случае вначале оформляется решение о выплате дивидендов из чистой прибыли, затем заключается договор уступки права требования (цессии). Далее стороны (ООО и учредитель) проводят зачет встречных обязательств.

Дебет 84 Кредит 75 — отражена задолженность перед учредителем по выплате дивидендов за счет уменьшения чистой прибыли организации.

Дебет 75 К 60 (62, 76…) — произведен зачет встречных обязательств.

Из плюсов не требует наличия свободных денежных средств организации. Грубо говоря, задолженность по дивидендам, должен будет погасить деньгами контрагент, долг которого был уступлен учредителю. Речь об уступке права требования дебиторской задолженности, которая отражается в разделе II Бухгалтерского баланса.

Из минусов, как и при любой выплате дивидендов возникает объект налогообложения НДФЛ. Кроме того, не каждый долг можно уступить, и такая сделка не всегда является безопасной.

2. Передача денег или имущества дочернему предприятию.

Влияние на чистые активы материнской компании передачи денежных средств в счет вклада в имущество дочернего предприятия считается спорным. Несмотря на привлекательность безналоговой передачи денежных средств дочернему предприятию, влияние этой хозяйственной операции на финансовый результат предприятия в бухгалтерском учете нормативными актами однозначно не определен.

Если передачу денежных средств отражать по счету 91-2 «Прочие расходы», минуя счет 58 «Финансовые вложения», данная операция может привести к искажению показателей бухгалтерской отчетности у учредителя, но в тоже время повлиять на чистые активы предприятия-учредителя в сторону их снижения.

Напротив, у дочерней компании полученные денежные средства или имущество в счет вклада в имущество от материнской компании напрямую влияют на стоимости чистых активов «дочки» - увеличивая их и в этом моменте неоднозначности нет.

3. Переоценка (уценка) основных средств. Ускорение амортизации основных средств.

На величину чистых активов влияет, в частности, первоначальная стоимость основных средств. Поэтому, величина чистых активов может измениться после переоценки основных средств.

Проводя самостоятельно переоценку основных средств, компания не обязана привлекать для этих целей независимого оценщика, однако должна документально подтвердить и обосновать изменение балансовой стоимости имущества.

Этот способ следует рассматривать лишь в том случае, когда действительно произошло снижение рыночной стоимости основных средств. Иначе возможны претензии со стороны ФНС, если суммы уценки окажутся существенными и недостоверными (ст. 120 НК РФ).

Результатом уценки является снижение стоимости основных средств за счет снижения добавочного капитала или нераспределенной прибыли.

Уценка основных средств не повлечет за собой дополнительной налоговой нагрузки для организации или ее учредителя.

4. Списание безнадежной дебиторской задолженности или управление ее размером.

При расчете чистых активов в состав активов Бухгалтерского баланса включается оборотные активы, раздела II Баланса (в том числе, дебиторская задолженность).

Налоговые последствия прощения дебиторской/списания задолженности с целью уменьшения активов баланса и как следствие стоимости чистых активов, будут зависеть от того, что и кому предприятие будет прощать.

5. Убытки.

5.1 Списание материалов и товаров в результате ЧС, порчи, недостачи по результатам инвентаризации и т.д.

Снижение показателя оборотные активы за счет пропажи или порчи МПЗ приводит к убыткам предприятия. Данное обстоятельство по итогам года повлияет на финансовый результат деятельности предприятия и раздел III БФО.

Безосновательно, не привлекая к себе внимания значительные суммы данным способом списать не получится.

Недостача, порча, хищение товаров (материалов), обнаруженные в процессе инвентаризации имущества, к числу случаев, перечисленных в п. 3 ст. 170 НК РФ и требующих восстановления входного НДС, не относятся. Следовательно, у организации отсутствует обязанность восстановить ранее предъявленные к вычету суммы НДС по таким товарам либо материалам.

Однако при не восстановлении НДС есть нюансы, а риски возникнут, если сотрудники ФНС заподозрят необоснованность списания на убытки МПЗ с баланса предприятия.

5.2 Присоединение убыточной компании.

«Подпортить» финансовые показатели предприятия и чистые активы может присоединение убыточной компании. В том числе, речь может идти, о присоединении убыточной дочерней организации к головной.

Присоединение убыточной компании — это процесс, при котором одна компания (поглощающая) объединяется с другой компанией (поглощаемой), имеющей отрицательные финансовые результаты. Этот процесс может негативно сказаться на финансовых показателях и чистых активах поглощающей компании.

6. Увеличение обязательств.

Если компания увеличивает свои обязательства, то их сумма приведет к снижению чистых активов.

Например:

- Компания берет деньги в долг у банков или других финансовых учреждений либо у дружественных контрагентов. Увеличение заемных средств ведет к росту обязательств, что автоматически уменьшает чистые активы.

Выпуск долговых ценных бумаг может включать облигации, векселя и другие инструменты долгового финансирования, которые увеличивают общую сумму обязательств.

Увеличение обязательств как способ снижения чистых активов — это инструмент, требующий тщательного анализа и стратегического планирования. Метод может быть эффективным в определенных ситуациях, но также может привести к серьезным финансовым трудностям, если не будет использован грамотно.

7. Благотворительность. Вложение в ТОСЭР или ОЭЗ - учреждение дочерней компании резидента ТОСЭР или ОЭЗ.

Расходы на благотворительность учитывают в составе внереализационных расходов и отражают на отдельном счете 91.2 «Прочие расходы». Который в конечном итоге повлияет на финансовый результат текущего года.

8. Покупка имущества или погашение обязательств за счет чистой прибыли.

В заключении расскажу о варианте, который не работает.

Вопреки ошибочному мнению некоторых коллег этот способ не поможет уменьшить чистые активы. Потому что не снижает кредитовое сальдо счета 84.

Если организация направляет чистую прибыль на приобретение имущества (основных средств, материалов и т. п.), то ее использование отражается только в аналитическом учете счета 84:

Дебет 84 субсчет «Нераспределенная прибыль» Кредит 84 субсчет «Использование чистой прибыли на приобретение ОС» — отражено распределение чистой прибыли на основании решения учредителей;

Дебет 08 Кредит 60 — отражено приобретение основных средств за счет чистой прибыли;

Дебет 01 Кредит 08 — введено в эксплуатацию основное средство.

Уменьшить сальдо по счету 84 и, соответственно, показатель по строке 1370 Бухгалтерского баланса на стоимость приобретенного основного средства нельзя.

Для просмотра ссылки необходимо нажать

Вход или Регистрация