Если в течение года организация меняет место нахождения, а ИП — место жительства, то «авансы» и сумму налога за год нужно платить по ставке, установленной в субъекте РФ по новому месту учета.

Соответствующие изменения в Налоговый кодекс были внесены Федеральным законом

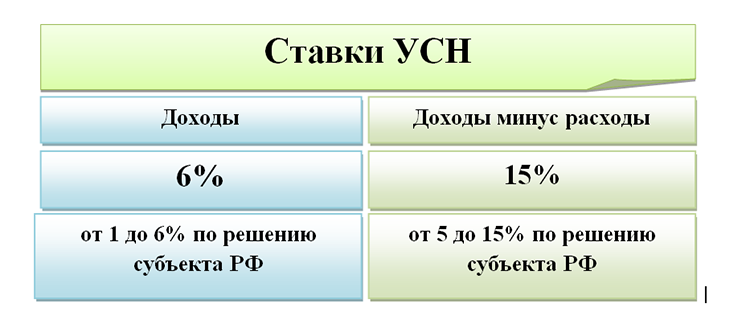

Как известно, плательщики УСН рассчитывают сумму платежа исходя из общих налоговых ставок (6% или 15% — в зависимости от выбранного объекта налогообложения), или налоговых ставок, установленных законами субъектов РФ. При этом регионы могут самостоятельно вводить для «упрощенщиков» льготные ставки налога. Ранее порядок расчета налога в случае, если плательщик УСН переехал в регион с другой ставкой, не был урегулирован законодательно.

Теперь в Налоговом кодексе уточнено: при изменении места нахождения организации либо места жительства ИП в течение налогового периода налог и авансовые платежи исчисляются по ставке, действующей в субъекте РФ по новому месту нахождения или жительства. Такое дополнение внесено в пункт 2 статьи

Это означает следующее. Если «упрощенщикк» меняет место учета в середине года, сумму налога по УСН нужно исчислить исходя из ставки, которая действовала в новом субъекте РФ на последний день налогового периода. В декларации нужно отразить уже новый ОКТМО. Сдать декларацию следует в инспекцию по новому месту регистрации,

Соответствующие изменения в Налоговый кодекс были внесены Федеральным законом

Для просмотра ссылки необходимо нажать

Вход или Регистрация

и действуют с 1 января 2024 года. Об этом напомнили в УФНС по Удмуртской Республике.Как известно, плательщики УСН рассчитывают сумму платежа исходя из общих налоговых ставок (6% или 15% — в зависимости от выбранного объекта налогообложения), или налоговых ставок, установленных законами субъектов РФ. При этом регионы могут самостоятельно вводить для «упрощенщиков» льготные ставки налога. Ранее порядок расчета налога в случае, если плательщик УСН переехал в регион с другой ставкой, не был урегулирован законодательно.

Теперь в Налоговом кодексе уточнено: при изменении места нахождения организации либо места жительства ИП в течение налогового периода налог и авансовые платежи исчисляются по ставке, действующей в субъекте РФ по новому месту нахождения или жительства. Такое дополнение внесено в пункт 2 статьи

Для просмотра ссылки необходимо нажать

Вход или Регистрация

НК РФ.Это означает следующее. Если «упрощенщикк» меняет место учета в середине года, сумму налога по УСН нужно исчислить исходя из ставки, которая действовала в новом субъекте РФ на последний день налогового периода. В декларации нужно отразить уже новый ОКТМО. Сдать декларацию следует в инспекцию по новому месту регистрации,

Для просмотра ссылки необходимо нажать

Вход или Регистрация

в УФНС.

Для просмотра ссылки необходимо нажать

Вход или Регистрация