- Специальный корреспондент

Для расчета суммы налога на прибыль по обособленному подразделению используют два показателя, один из них — удельный вес остаточной стоимости амортизируемого имущества ОП. Стоимость каких активов не нужно включать в этот показатель?

Как платить налог на прибыль фирме с «обособкой»

Обособленным является любое территориально обособленное от фирмы подразделение, в котором оборудованы стационарные рабочие места (п. 2 ст. 11 НК). Таковым его признают независимо от того, отражено создание этого подразделения в уставе фирмы или нет. Рабочее место считают стационарным, если его создали на срок более 1 месяца.

Порядок расчета, уплаты представления декларации по налогу на прибыль для фирм с обособленными подразделениями установлен статьями 286 и 288 НК.

Налог на прибыль за периоды до 2030 года перечисляют в два бюджета:

в федеральный — по ставке 3%;

в региональный — по ставке 17%.

Фирмы, у которых есть обособленные подразделения, делают это так.

Всю сумму налога в федеральный бюджет уплачивают по месту нахождения головного офиса.

Сумму налога в региональный бюджет распределяют между обособленными подразделениями и головной фирмой в зависимости от доли прибыли, приходящейся на головное и обособленное подразделение. Затем полученные суммы платят в региональные бюджеты по месту нахождения каждого из подразделений.

Обратите внимание: если вы имеете несколько обособленных подразделений в одном регионе, то прибыль между ними можно не распределять. Выберите ответственное подразделение, через которое решите уплачивать налог, и сообщите об этом в налоговую инспекцию до 31 декабря предшествующего уплате года. Форма уведомления рекомендована письмом ФНС от 26 декабря 2019 г. № СД-4-3/26867@.

Если же организация имеет обособленные подразделения и находится с ними на территории одного региона, то она вправе принять решение об уплате налога на прибыль в бюджет этого субъекта и за свои подразделения.

В этом случае декларацию по налогу на прибыль можно подать только по своему месту нахождения (письмо Минфина от 3 июля 2017 г. № 03-03-06/1/41778).

Сложность с отражением ставки регионального налога может возникнуть в случае, если по окончании налогового периода (года) компания сменила место регистрации. Как быть в этом случае пояснил Минфин в письме от 2 июля 2018 г. № 03-03-06/1/45542.

Налоговым периодом по налогу на прибыль признается календарный год (п. 1 ст. 285 НК).

Процесс образования налоговой базы, которая была сформирована по месту предыдущей регистрации компании, завершается по окончании налогового периода. Следовательно, по итогам года необходимо применить ту налоговую ставку, которая установлена субъектом РФ по предыдущему месту нахождения.

Поэтому при определении доли остаточной стоимости основных средств берется остаточная стоимость имущества того обособленного подразделения, в котором оно фактически используется для получения дохода (письмо Минфина от 23 января 2017 г. № 03-03-06/1/3007).

Долю прибыли, приходящуюся на каждое обособленное подразделение, определяют как среднее арифметическое между его долей в среднесписочной численности работников и долей в остаточной стоимости основных средств.

Еще больше подробностей о порядке уплаты налога на прибыль организации с обособленными подразделениями в 2023 году и таблицу с примерами бухгалтерских проводок, найдете

У фирмы есть 2 филиала. Среднесписочная численность одного из них составила 12, а другого — 30 человек. В головном офисе работают 38 человек.

Фирма обладает основными средствами остаточной стоимостью 5 000 000 руб., в том числе:

Сначала определяют остаточную стоимость:

Среднегодовую стоимость основных средств определяют по формуле:

Обратите внимание: для определения среднегодовой стоимости имущества нужно учитывать только остаточную стоимость основных средств налогоплательщика.

Так, НМА относятся к амортизируемому имуществу, но не относятся к основным средствам. Поэтому в показатель среднегодовой стоимости амортизируемого имущества НМА не включаются (см. письмо Минфина от 14 марта 2023 г. № 03-03-06/1/21052).

Нельзя включать в показатель среднегодовой стоимости ОС стоимость земельного участка: земля не является амортизируемым имуществом (см. письмо Минфина от 25 апреля 2023 г. № 03-03-06/1/3787).

Как платить налог на прибыль фирме с «обособкой»

Обособленным является любое территориально обособленное от фирмы подразделение, в котором оборудованы стационарные рабочие места (п. 2 ст. 11 НК). Таковым его признают независимо от того, отражено создание этого подразделения в уставе фирмы или нет. Рабочее место считают стационарным, если его создали на срок более 1 месяца.

Порядок расчета, уплаты представления декларации по налогу на прибыль для фирм с обособленными подразделениями установлен статьями 286 и 288 НК.

Налог на прибыль за периоды до 2030 года перечисляют в два бюджета:

в федеральный — по ставке 3%;

в региональный — по ставке 17%.

Фирмы, у которых есть обособленные подразделения, делают это так.

Всю сумму налога в федеральный бюджет уплачивают по месту нахождения головного офиса.

Сумму налога в региональный бюджет распределяют между обособленными подразделениями и головной фирмой в зависимости от доли прибыли, приходящейся на головное и обособленное подразделение. Затем полученные суммы платят в региональные бюджеты по месту нахождения каждого из подразделений.

Обратите внимание: если вы имеете несколько обособленных подразделений в одном регионе, то прибыль между ними можно не распределять. Выберите ответственное подразделение, через которое решите уплачивать налог, и сообщите об этом в налоговую инспекцию до 31 декабря предшествующего уплате года. Форма уведомления рекомендована письмом ФНС от 26 декабря 2019 г. № СД-4-3/26867@.

Если же организация имеет обособленные подразделения и находится с ними на территории одного региона, то она вправе принять решение об уплате налога на прибыль в бюджет этого субъекта и за свои подразделения.

В этом случае декларацию по налогу на прибыль можно подать только по своему месту нахождения (письмо Минфина от 3 июля 2017 г. № 03-03-06/1/41778).

Сложность с отражением ставки регионального налога может возникнуть в случае, если по окончании налогового периода (года) компания сменила место регистрации. Как быть в этом случае пояснил Минфин в письме от 2 июля 2018 г. № 03-03-06/1/45542.

Налоговым периодом по налогу на прибыль признается календарный год (п. 1 ст. 285 НК).

Процесс образования налоговой базы, которая была сформирована по месту предыдущей регистрации компании, завершается по окончании налогового периода. Следовательно, по итогам года необходимо применить ту налоговую ставку, которая установлена субъектом РФ по предыдущему месту нахождения.

Как определить долю прибыли

Чтобы определить долю прибыли, которая приходится на каждое обособленное подразделение, рассчитывают два показателя:- долю среднесписочной численности работников обособленного подразделения в среднесписочной численности работников фирмы;

- долю среднегодовой остаточной стоимости амортизируемых основных средств обособленного подразделения в общей остаточной стоимости таких объектов за отчетный период.

Поэтому при определении доли остаточной стоимости основных средств берется остаточная стоимость имущества того обособленного подразделения, в котором оно фактически используется для получения дохода (письмо Минфина от 23 января 2017 г. № 03-03-06/1/3007).

Долю прибыли, приходящуюся на каждое обособленное подразделение, определяют как среднее арифметическое между его долей в среднесписочной численности работников и долей в остаточной стоимости основных средств.

Еще больше подробностей о порядке уплаты налога на прибыль организации с обособленными подразделениями в 2023 году и таблицу с примерами бухгалтерских проводок, найдете

Для просмотра ссылки необходимо нажать

Вход или Регистрация

.Пример. Как рассчитать долю регионального налога

За отчетный период фирма получила прибыль в сумме 600 000 руб. Общая среднесписочная численность ее работников — 80 человек.У фирмы есть 2 филиала. Среднесписочная численность одного из них составила 12, а другого — 30 человек. В головном офисе работают 38 человек.

Фирма обладает основными средствами остаточной стоимостью 5 000 000 руб., в том числе:

- за головным офисом закреплены основные средства остаточной стоимостью 3 000 000 руб.;

- первый филиал фактически использует в производственной деятельности объекты стоимостью 1 200 000 руб.;

- второй филиал фактически использует в производственной деятельности объекты стоимостью 800 000 руб.

- по головному офису — 47,5% (38 чел. : 80 чел. × 100%);

- по первому филиалу — 15% (12 чел. : 80 чел. × 100%);

- по второму филиалу — 37,5% (30 чел. : 80 чел. × 100%).

- головного офиса — 60% (3 000 000 руб. : 5 000 000 руб. × 100%);

- первого филиала — 24% (1 200 000 руб. : 5 000 000 руб. × 100%);

- второго филиала — 16% (800 000 руб. : 5 000 000 руб. × 100%).

- головного офиса — 53,75% ((47,5% + 60%) : 2);

- первого филиала — 19,5% ((15% + 24%) : 2);

- второго филиала — 26,75% ((37,5% + 16%) : 2).

- в региональный бюджет по месту нахождения головного офиса — 54 825 руб. (102 000 руб. х 53,75%);

- в региональный бюджет по месту нахождения первого филиала — 19 890 руб. (102 000 руб. х 19,5%);

- в региональный бюджет по месту нахождения второго филиала — 27 285 руб. (102 000 руб. х 26,75%).

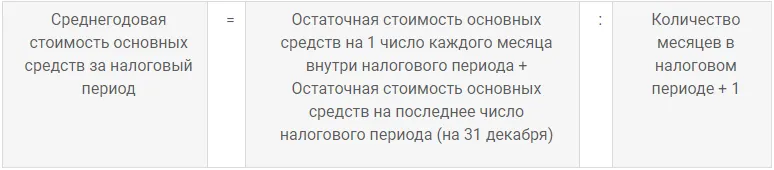

Как определять среднегодовую стоимость имущества

Для расчета используют налоговую, а не бухгалтерскую стоимость основных средств. Ее определяют в соответствии с пунктом 1 статьи 257 НК.Сначала определяют остаточную стоимость:

Среднегодовую стоимость основных средств определяют по формуле:

Обратите внимание: для определения среднегодовой стоимости имущества нужно учитывать только остаточную стоимость основных средств налогоплательщика.

Так, НМА относятся к амортизируемому имуществу, но не относятся к основным средствам. Поэтому в показатель среднегодовой стоимости амортизируемого имущества НМА не включаются (см. письмо Минфина от 14 марта 2023 г. № 03-03-06/1/21052).

Нельзя включать в показатель среднегодовой стоимости ОС стоимость земельного участка: земля не является амортизируемым имуществом (см. письмо Минфина от 25 апреля 2023 г. № 03-03-06/1/3787).

Для просмотра ссылки необходимо нажать

Вход или Регистрация