- Специальный корреспондент

Завершилась налоговая проверка, и по ее итогам компания получила решение. Расскажем, что делать, если вы не согласны с претензиями проверяющих.

Иллюстрация: Вера Ревина/Клерк.ру

Иллюстрация: Вера Ревина/Клерк.ру

В тексте решения о привлечении к ответственности налоговики должны четко и подробно описать все обстоятельства правонарушения, дать ссылки на документы, которые подтверждают их позицию.

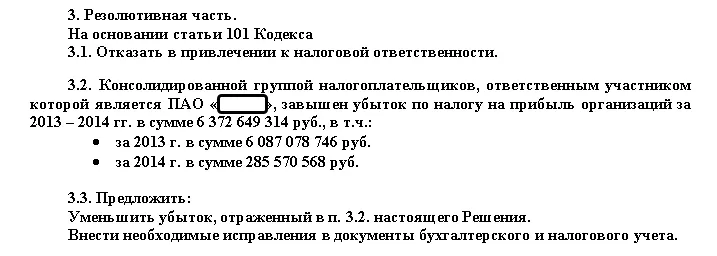

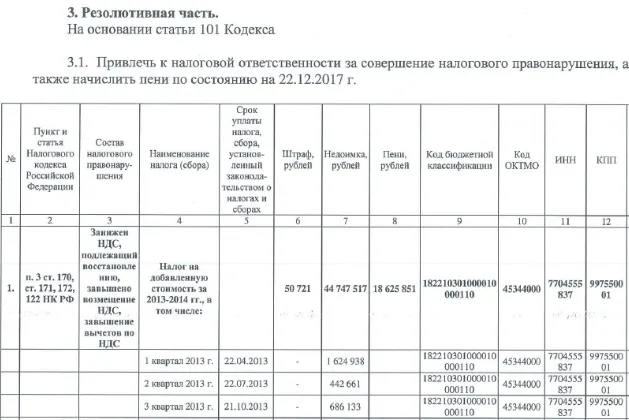

В итоговой (резолютивной) части такого решения указывается размер выявленной недоимки, а также штраф к уплате:

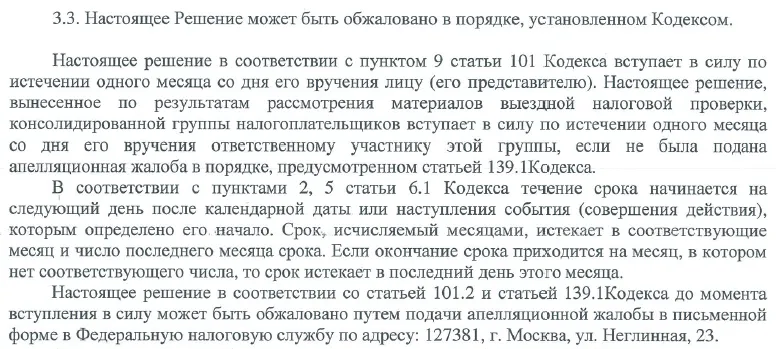

Ниже, после резолютивной части, налоговики описывают — как, в каком порядке и в какие сроки можно обжаловать решение:

Разберем подробнее порядок обжалования.

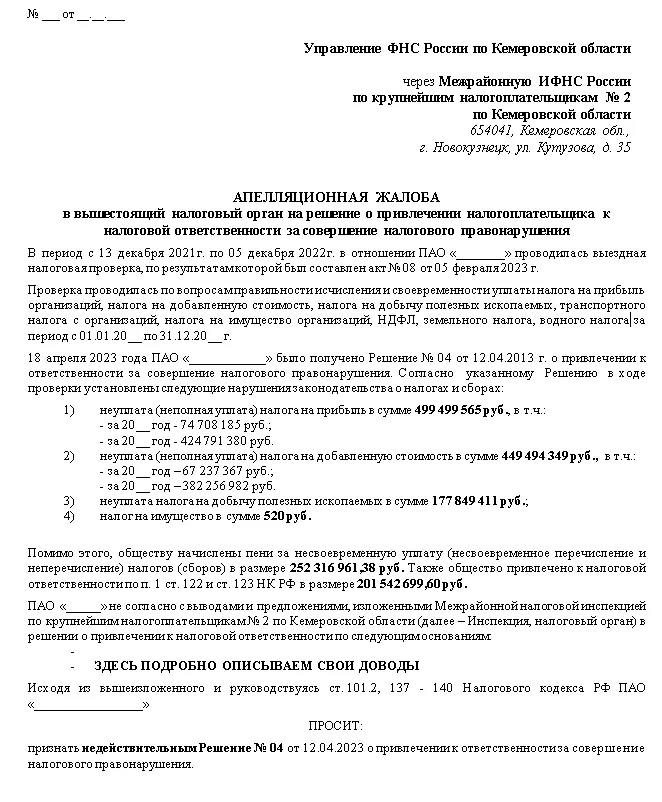

Для этого подготовьте апелляционную жалобу на решение инспекции. Адресуется она в Управление ФНС по региону, а для крупнейших налогоплательщиков — в ФНС. Но подавайте такую жалобу именно в ту инспекцию, которая вынесла обжалуемое решение.

Приняв жалобу, налоговый орган собирает все материалы проверки, возражения, и т.д., и направляет полным комплектом в вышестоящую инстанцию. Сделать это налоговики должны оперативно — им дается всего 3 рабочих дня (ст. 139.1 НК).

Если апелляционную жалобу не подать в течение месяца, решение автоматически вступает в силу.

Если пропустить срок по уважительной причине можно подать ходатайство о его восстановлении.

Если пропустить срок апелляции, обжаловать придется уже вступившие в силу решение. Срок для такой жалобы также ограничен — 1 год со дня вынесения решения, или с даты, когда вы узнали о нарушении своих прав (п. 2 ст. 139 НК).

В жалобе укажите (п. 2 ст. 139.2 НК):

Жалобу должен подписать представитель компании — руководитель или представитель, который действует по доверенности (п. 1 ст. 26, п. 1 ст. 27, п. п. 1, 3 ст. 29, п. 1 ст. 139.2 НК).

Будьте очень внимательны, когда составляете и подаете жалобу, так как в случае обнаружения процедурных ошибок, ее оставят без рассмотрения (ст. 139.3 НК).

Срок рассмотрения жалобы могут продлить — максимум на месяц. Если налогоплательщик предоставит дополнительные документы, срок рассмотрения начнет исчисляться заново с даты их получения.

Обжалуемое решение ИФНС, считается вступившим в силу в его неотмененной (необжалованной) части с даты принятия решения по жалобе.

После вынесения решения по жалобе есть три дня на отправку этого решения налогоплательщику.

Помимо изложения всех фактов, нарушений и своей позиции, подкрепленной нормативно-правовой базой, к исковому заявлению в обязательном порядке приложите подтверждающие документы. Также необходимо уплатить госпошлину.

После приема судом искового заявления, судья назначит дату рассмотрения. Далее начнется судебная процедура со всеми вытекающими заседаниями, перерывами, дополнениями, ходатайствами и т.п. Вести процесс должен очень грамотный юрист, но важно, чтобы он разбирался не только в судопроизводстве, но и в налоговом праве. Хорошим подспорьем юристу в такой ситуации будет присутствие на суде представителя бухгалтерских и / или налоговых служб предприятия.

В дальнейшем суд вынесет свое решение, которое в случае несогласия можно оспорить в апелляционном суде. Решение последнего можно обжаловать в кассационной инстанции. И если даже федеральный арбитражный суд вынес постановление, которое не соответствует интересам компании, то остается только одно — обратиться в Высший арбитражный суд РФ.

Для удобства, все сроки обжалования представим в таблице:

Решение налоговой инспекции

Согласно ст. 101 НК, по результатам рассмотрения материалов налоговой проверки руководитель / заместитель руководителя ИФНС выносит одно из решений:- о привлечении к ответственности за совершение налогового правонарушения;

- об отказе от привлечения к такой ответственности;

- о проведении дополнительных контрольных мероприятий.

В тексте решения о привлечении к ответственности налоговики должны четко и подробно описать все обстоятельства правонарушения, дать ссылки на документы, которые подтверждают их позицию.

В итоговой (резолютивной) части такого решения указывается размер выявленной недоимки, а также штраф к уплате:

Ниже, после резолютивной части, налоговики описывают — как, в каком порядке и в какие сроки можно обжаловать решение:

Разберем подробнее порядок обжалования.

Как подать жалобу в вышестоящий налоговый орган

Если с решением налоговиков по проверке вы не согласны, сразу обращаться в суд нельзя — обязателен досудебный порядок обжалования в вышестоящую налоговую инстанцию (п. 2 ст. 138 НК).Для этого подготовьте апелляционную жалобу на решение инспекции. Адресуется она в Управление ФНС по региону, а для крупнейших налогоплательщиков — в ФНС. Но подавайте такую жалобу именно в ту инспекцию, которая вынесла обжалуемое решение.

Приняв жалобу, налоговый орган собирает все материалы проверки, возражения, и т.д., и направляет полным комплектом в вышестоящую инстанцию. Сделать это налоговики должны оперативно — им дается всего 3 рабочих дня (ст. 139.1 НК).

Сроки обжалования

После получения на руки решения налогового органа у налогоплательщика есть ровно один месяц, чтобы оспорить решение, не вступившее в силу, и подать апелляционную жалобу (п. 9 ст. 101, п. 2 ст. 139.1 НК).Если апелляционную жалобу не подать в течение месяца, решение автоматически вступает в силу.

Если пропустить срок по уважительной причине можно подать ходатайство о его восстановлении.

Если пропустить срок апелляции, обжаловать придется уже вступившие в силу решение. Срок для такой жалобы также ограничен — 1 год со дня вынесения решения, или с даты, когда вы узнали о нарушении своих прав (п. 2 ст. 139 НК).

Как составить жалобу

Подавать жалобу можно в бумажной или электронной форме через «Личный кабинет налогоплательщика».В жалобе укажите (п. 2 ст. 139.2 НК):

- наименование и адрес своей компании;

- наименование УФНС, куда подается жалоба, и ИФНС, через которую она подается;

- укажите реквизиты обжалуемого решения и ИФНС, принявшую его;

- перечислите основания, по которым считаете, что ваши права нарушены;

- назовите свои требования — например, признать решение недействительным;

- укажите способ получения решения по жалобе — на бумаге или электронно по ТКС либо в «Личный кабинет налогоплательщика».

Жалобу должен подписать представитель компании — руководитель или представитель, который действует по доверенности (п. 1 ст. 26, п. 1 ст. 27, п. п. 1, 3 ст. 29, п. 1 ст. 139.2 НК).

Будьте очень внимательны, когда составляете и подаете жалобу, так как в случае обнаружения процедурных ошибок, ее оставят без рассмотрения (ст. 139.3 НК).

Результат рассмотрения жалобы

Получив жалобу, в течение одного месяца вышестоящий орган обязан ее рассмотреть и вынести решение (ст. 140 НК):- об оставлении жалобы без удовлетворения;

- об отмене решения налогового органа полностью или в части.

Срок рассмотрения жалобы могут продлить — максимум на месяц. Если налогоплательщик предоставит дополнительные документы, срок рассмотрения начнет исчисляться заново с даты их получения.

Обжалуемое решение ИФНС, считается вступившим в силу в его неотмененной (необжалованной) части с даты принятия решения по жалобе.

После вынесения решения по жалобе есть три дня на отправку этого решения налогоплательщику.

Судебное обжалование решения ИФНС

Если результаты обжалования решения в вышестоящем налоговом органе не устраивают налогоплательщика, то следующий этап — оспаривание решения в суде. Это возможно, когда (п. 2 ст. 138 НК):- получен отрицательный ответ на жалобу;

- решение по жалобе не принято в срок;

- вы решили обжаловать решение по жалобе.

- с даты принятия решения по жалобе;

- с даты истечения срока для принятия решения по жалобе.

Помимо изложения всех фактов, нарушений и своей позиции, подкрепленной нормативно-правовой базой, к исковому заявлению в обязательном порядке приложите подтверждающие документы. Также необходимо уплатить госпошлину.

После приема судом искового заявления, судья назначит дату рассмотрения. Далее начнется судебная процедура со всеми вытекающими заседаниями, перерывами, дополнениями, ходатайствами и т.п. Вести процесс должен очень грамотный юрист, но важно, чтобы он разбирался не только в судопроизводстве, но и в налоговом праве. Хорошим подспорьем юристу в такой ситуации будет присутствие на суде представителя бухгалтерских и / или налоговых служб предприятия.

В дальнейшем суд вынесет свое решение, которое в случае несогласия можно оспорить в апелляционном суде. Решение последнего можно обжаловать в кассационной инстанции. И если даже федеральный арбитражный суд вынес постановление, которое не соответствует интересам компании, то остается только одно — обратиться в Высший арбитражный суд РФ.

Для удобства, все сроки обжалования представим в таблице:

| Максимальный срок (м – месяц, д – рабочий день, г – год) | Действие | Норма закона | |

| А | - | Получение решения о проведении налоговой проверки | —- |

| С | А+2м (max 1 год, включая 6 м. приостановки) | Получение справки об окончании налоговой проверки | п. 6,

Для просмотра ссылки необходимо нажать

Вход или Регистрация

,

Для просмотра ссылки необходимо нажать

Вход или Регистрация

, 15 ст. 89 НК |

| D | C+2м | Получение акта выездной налоговой проверки | п. 1, 2 ст. 100 НК |

| Е | D+1м | Представление письменных возражений | п. 6 ст. 100 НК |

| F | (D+1м) + 10д (срок может быть продлен max на 1 месяц) | Вынесение решения ИФНС | п. 1 ст. 101 НК |

| G | - | Получение решения ИФНС | — |

| H | G+1м | Вступление решения ИФНС в законную силу | п. 9 ст. 101 НК |

| I | G+1м | Подача апелляционной жалобы | п. 2 ст. 101.2 НК |

| J | F+1г | Подача жалобы на вступившее в силу решение | п. 3 ст. 139 НК |

| K | - | Получение ИФНС апелляционной жалобы | — |

| L | K+3д | Передача апелляционной жалобы из ИФНС в УФНС | п. 1 ст. 139.1 НК |

| M | - | Получение УФНС жалобы/апелляционной жалобы | — |

| O | M+1м (срок может быть продлен max на 1 месяц) | Принятие решения УФНС по жалобе/апелляционной жалобе | п.6 ст. 140 НК |

| P | O+3д | Сообщение о решении УФНС налогоплательщику | п.6 ст.140 НК |

| Q | - | Получение решения УФНС | — |

R | Q+3м | Подача заявления в суд первой инстанции |

Для просмотра ссылки необходимо нажать

Вход или Регистрация

, 5 ст.101.2 НКп. 4 ст.198 АПК |

| S | - | Принятие судом первой инстанции решения | — |

| T | S+1м | Подача жалобы в апелляционный суд | п. 1 ст. 259 НК |

| U | - | Принятие апелляционным судом постановления | — |

| V | S+1м (U) | Вступление решения суда первой инстанции в законную силу | п.1 ст.180 АПК |

| W | V+2м | Подача жалобы в суд кассационной инстанции | п.1 ст.276 АПК |

| X | - | Принятие судом кассационной инстанции постановления | — |

| Y | X + 2 м | Подача кассационной жалобы в Верховный суд | п. 2 ст. 291.1 АПК |

| Z | Y + 3 м | Подача заявления о пересмотре в порядке надзора в Верховный суд | п. 3 ст. 308.1 АПК |

Для просмотра ссылки необходимо нажать

Вход или Регистрация