Предварительно карту нужно "прогреть".

Термин «прогрев карты» появился у обнальщиков когда банки стали блокировать карты практически сразу после залива на нее безнала, не давая снять в банкомате.

Тогда представители теневой экономики поняли, что так топорно работать уже нельзя и надо сначала изобразить поведение обычного человека, чтобы банковские алгоритмы не так сильно следили за активностью по карте.

Что представляет из себя прогрев карты?

Как правило, это регулярные покупки, связанные с жизнеобеспечением человека (магазины, кафе, заправки, подписки и пр). Причем лучше оплачивать у крупных и известных брендов, банки таким мерчантам больше доверяют, чем неизвестному ИП.

Не работайте со всеми подряд.

Не работайте со всеми подряд.

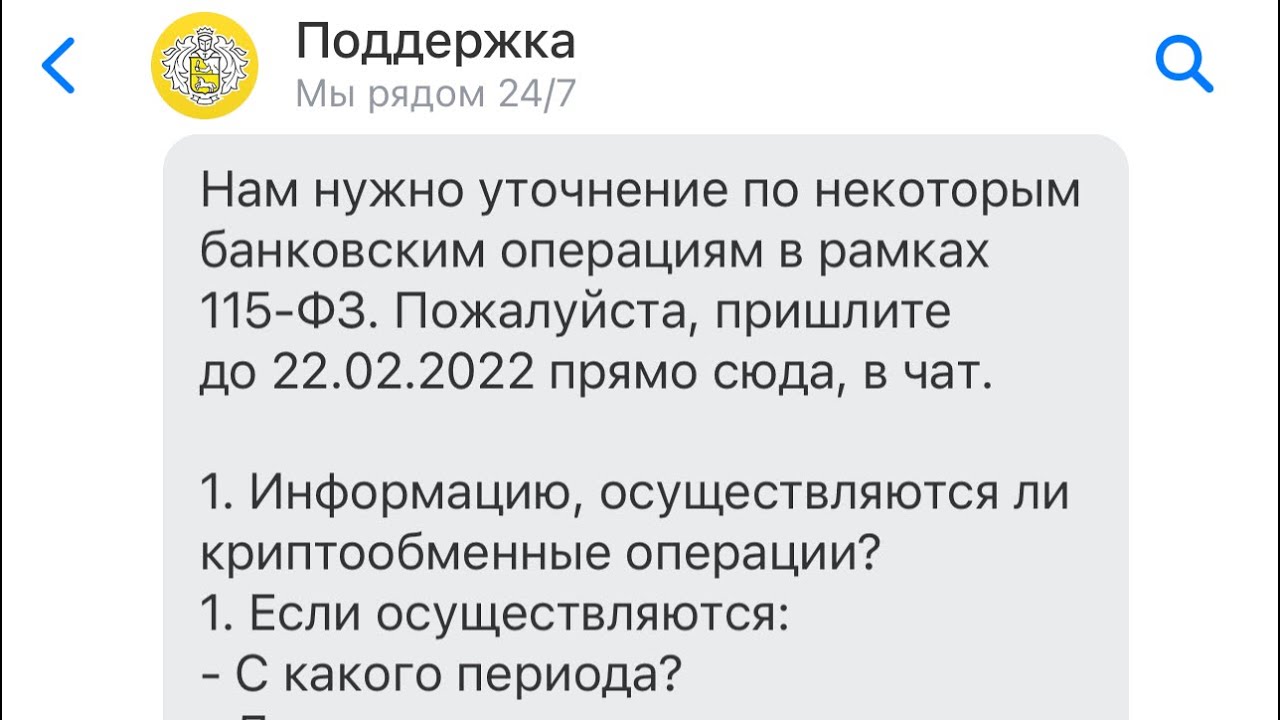

Покупайте и продавайте монеты на биржах, где внедрены процедуры AML и KYC. Так меньше шанс нарваться на мошенников.

Не принимайте платежи от третьих лиц. Ну а если очень хочется, то просите фото карты на фоне сделки и чек, конечно не 100% вариант, но тем не менее, действенный способ обезопасить себя от «треугольника».

Никаких резких скачков.

Никаких резких скачков.

Не надо резко увеличивать обороты или количество транзакций. Банковские алгоритмы следят за вашей активностью. Оставляйте остатки на карте, не обнуляйте ее.

Комментарии к платежам.

Комментарии к платежам.

Ходят слухи, что если в комментариях писать «возврат долга» или «подарок», то это защита от банковских проверок.

Конечно же это полная ерунда. Банки инициируют проверку на основании транзакционного поведения клиента, а не на основании комментариев к платежам.

Такие комментарии не только не помогают, но и вредят. Банк может быть осведомлён, что деньги пришли от продажи криптовалюты, а комментарий «возврат долга» расценивается как попытка обмана банка.

Мой совет – не оставлять никаких комментариев.

Соблюдайте суммовые и количественные критерии.

Соблюдайте суммовые и количественные критерии.

Эти цифры конечно же примерные, но следует учесть, что банки как правило контролируют оборот от 100 тыс. рублей в день или 1 млн. в месяц.

Также не рекомендуется делать более 10 переводов в день.

Термин «прогрев карты» появился у обнальщиков когда банки стали блокировать карты практически сразу после залива на нее безнала, не давая снять в банкомате.

Тогда представители теневой экономики поняли, что так топорно работать уже нельзя и надо сначала изобразить поведение обычного человека, чтобы банковские алгоритмы не так сильно следили за активностью по карте.

Что представляет из себя прогрев карты?

Как правило, это регулярные покупки, связанные с жизнеобеспечением человека (магазины, кафе, заправки, подписки и пр). Причем лучше оплачивать у крупных и известных брендов, банки таким мерчантам больше доверяют, чем неизвестному ИП.

Не работайте со всеми подряд.Покупайте и продавайте монеты на биржах, где внедрены процедуры AML и KYC. Так меньше шанс нарваться на мошенников.

Не принимайте платежи от третьих лиц. Ну а если очень хочется, то просите фото карты на фоне сделки и чек, конечно не 100% вариант, но тем не менее, действенный способ обезопасить себя от «треугольника».

Никаких резких скачков.Не надо резко увеличивать обороты или количество транзакций. Банковские алгоритмы следят за вашей активностью. Оставляйте остатки на карте, не обнуляйте ее.

Комментарии к платежам.Ходят слухи, что если в комментариях писать «возврат долга» или «подарок», то это защита от банковских проверок.

Конечно же это полная ерунда. Банки инициируют проверку на основании транзакционного поведения клиента, а не на основании комментариев к платежам.

Такие комментарии не только не помогают, но и вредят. Банк может быть осведомлён, что деньги пришли от продажи криптовалюты, а комментарий «возврат долга» расценивается как попытка обмана банка.

Мой совет – не оставлять никаких комментариев.

Соблюдайте суммовые и количественные критерии.Эти цифры конечно же примерные, но следует учесть, что банки как правило контролируют оборот от 100 тыс. рублей в день или 1 млн. в месяц.

Также не рекомендуется делать более 10 переводов в день.