НДС для УСН с 2025 года станет обязательным. Упрощенцы от НДС смогут освободиться, смогут применять пониженные ставки для расчета, но «безусловно не платить», как раньше, уже не получится.

Законопроект утвержден, поправки внесены, возможно, будут доработки, но решение окончательно: налогоплательщики на УСН с 2025 года будут платить НДС. С предстоящими новшествами попробуем разобраться в нашей статье.

Таким образом, с 1 января 2025 года введение НДС для УСН неизбежно, как бы это грустно ни звучало. С указанного момента упрощенцам, которые раньше не заботились о налоговых ставках НДС, ведении книги покупок и книги продаж, исчислении суммы НДС к уплате в бюджет, придется постигать «азы» расчетов НДС и ведения налоговых регистров по этому налогу наряду с общережимниками.

Дополнительное поступление НДС, конечно, благоприятно для российского бюджета. Однако вместе с этим значительно возрастет налоговая нагрузка на малые предприятия (компании и ИП). Кроме того, вместо единственной декларации по УСН, сдаваемой по итогам года, придется ежеквартально отчитываться и по НДС, а это дополнительные трудовые и временные затраты для бизнеса.

Естественно, чиновники не планируют нагружать упрощенцев на одном уровне с общим режимом, предусмотрев определенные послабления, как, например, автоматическое освобождение и возможность применения более низких ставок. От чего будут зависеть указанные послабления, рассмотрим далее.

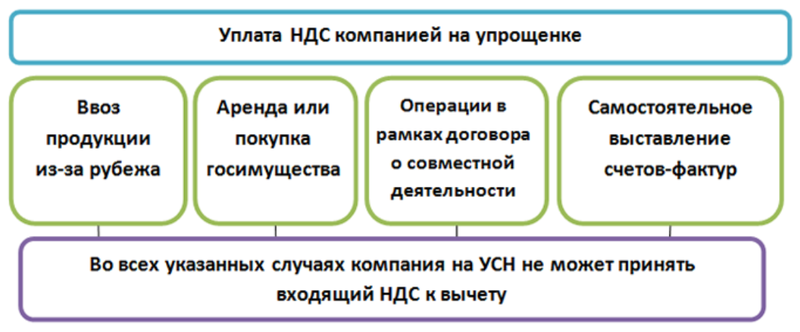

Даже при наличии освобождения заплатить НДС в обязательном порядке придется, если:

Кроме них существуют еще расчетные ставки, когда сумма налога включена в налоговую базу и ее нужно оттуда извлечь:

Упрощенец, потерявший право на освобождение, сможет выбрать: применять стандартную ставку 20% при любом уровне доходов либо применять пониженные ставки в соответствии с установленными лимитами. Но во втором случае вычеты по входящим счетам-фактурам заявить будет невозможно.

Еще один нюанс в использовании пониженных ставок 5% и 7% заключается в том, что от них нельзя будет добровольно отказаться в течение 12 последовательно идущих кварталов, кроме случая, когда право на эти ставки утрачивается в связи с достижением лимита по доходам.

Декларацию смогут не сдавать только упрощенцы, для которых действует автоматическое освобождение от НДС. Однако даже оно не спасет от представления НДС-отчетности лиц, выставивших по доброй воле и договоренности с контрагентом счет-фактуру с выделенной суммой налога, налоговых агентов по НДС и импортеров товаров.

Заключается схема в следующем:

Для корректного исчисления НДС упрощенцы станут обязаны вести книгу продаж даже в случае действия автоматического освобождения. Книга покупок понадобится только тем, кто решит воспользоваться правом на вычеты.

Отраженную в декларации сумму нужно будет уплачивать в течение квартала тремя равными долями каждый месяц в срок до 28-го числа. Уплата НДС происходит в составе единого налогового платежа без подачи уведомления об исчисленных суммах ЕНП.

Законопроект утвержден, поправки внесены, возможно, будут доработки, но решение окончательно: налогоплательщики на УСН с 2025 года будут платить НДС. С предстоящими новшествами попробуем разобраться в нашей статье.

Почему НДС на УСН с 2025 года стал обязательным

Закон № 176-ФЗ о внесении очередных изменений в Налоговый кодекс принят. И нас ждет очередное революционное новшество, касающееся режима УСН. Фраза из настоящей редакции п. 2 ст. 346.11 НК РФ том, что «организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость» исключена законом № 176-ФЗ (подп. «а» п. 72).Таким образом, с 1 января 2025 года введение НДС для УСН неизбежно, как бы это грустно ни звучало. С указанного момента упрощенцам, которые раньше не заботились о налоговых ставках НДС, ведении книги покупок и книги продаж, исчислении суммы НДС к уплате в бюджет, придется постигать «азы» расчетов НДС и ведения налоговых регистров по этому налогу наряду с общережимниками.

Минфин заявил, что большинство плательщиков УСН, а именно 97%, изменения по НДС не затронут.

Дополнительное поступление НДС, конечно, благоприятно для российского бюджета. Однако вместе с этим значительно возрастет налоговая нагрузка на малые предприятия (компании и ИП). Кроме того, вместо единственной декларации по УСН, сдаваемой по итогам года, придется ежеквартально отчитываться и по НДС, а это дополнительные трудовые и временные затраты для бизнеса.

Естественно, чиновники не планируют нагружать упрощенцев на одном уровне с общим режимом, предусмотрев определенные послабления, как, например, автоматическое освобождение и возможность применения более низких ставок. От чего будут зависеть указанные послабления, рассмотрим далее.

Как упрощенцам получить освобождение от НДС

Специально оформлять заявление и направлять его в налоговую, чтобы освободиться от уплаты оговариваемого налога, не потребуется. Спецрежимники на УСН освобождение от НДС с 2025 года получат автоматически в двух случаях:- Общая величина полученных за предшествующий год доходов не превысила 60 миллионов рублей. Причем это условие распространяется и на тех, кто применял в предшествующем году упрощенку, и на тех, кто собирается переходить на нее с другого режима.

- Организация или предприниматель впервые регистрируются в налоговых органах для ведения бизнеса (или осуществления иной деятельности). Это уже касается тех, кто начнет свою деятельность с 1 января 2025 года.

Даже при наличии освобождения заплатить НДС в обязательном порядке придется, если:

- Упрощенец выставляет счет-фактуру и выделяет отдельно сумму налога.

- Налогоплательщик на УСН выступает налоговым агентом по НДС.

- Спецрежимник занимается импортом товаров в Россию.

Какие будут ставки НДС при УСН в 2025 году

В настоящее время Налоговый кодекс предусматривает три значения ставки для НДС:- 0%;

- 10%;

- 20%.

Кроме них существуют еще расчетные ставки, когда сумма налога включена в налоговую базу и ее нужно оттуда извлечь:

- 10/110;

- 20/120.

- 5% — можно использовать, если совокупный доход упрощенца с начала года не превысил 250 миллионов рублей;

- 7% — возможна для использования, если суммарный доход не превысил 450 миллионов.

Упрощенец, потерявший право на освобождение, сможет выбрать: применять стандартную ставку 20% при любом уровне доходов либо применять пониженные ставки в соответствии с установленными лимитами. Но во втором случае вычеты по входящим счетам-фактурам заявить будет невозможно.

Еще один нюанс в использовании пониженных ставок 5% и 7% заключается в том, что от них нельзя будет добровольно отказаться в течение 12 последовательно идущих кварталов, кроме случая, когда право на эти ставки утрачивается в связи с достижением лимита по доходам.

Особенности применения ставки НДС 5%

5-процентную ставку упрощенцы смогут применять, когда:- величина доходов за предшествующий год независимо от режима налогообложения выйдет за рамки 60миллионов рублей, но не перевалит за 250 миллионов;

- право на автоматическое освобождение от НДС в текущем году было утрачено в связи с достижением лимита в 60 миллионов.

Ставка 7% при УСН: как применять

С этой ставкой упрощенцам придется работать в случае:- недостижения величины доходов за предшествующий год независимо от режима налогообложения верхней границы в 450 миллионов рублей;

- утраты права на автоматическое освобождение от НДС и на ставку 5%.

Как упрощенцам учесть НДС по входящим счетам-фактурам

Поскольку организации и ИП на УСН будут платить НДС с 2025 года, т. е. переходят в категорию плательщиков НДС, с 1 января указанного года они имеют право заявлять

Для просмотра ссылки необходимо нажать

Вход или Регистрация

по приобретенным товарам, выполненным работам и оказанным услугам. Однако для этого необходимо соблюсти условия:- не применять автоматическое освобождение от НДС;

- сделать выбор в пользу применения стандартной ставки 20% (10% — для определенных товаров).

Ведение налоговых регистров по НДС для УСН в 2025 году: особенности

В целях безошибочного исчисления НДС с 1 января 2025 года для УСН-плательщиков станет обязательным ведение налоговых регистров по НДС. При этом:- Книгу продаж придется вести абсолютно всем упрощенцам, даже тем, кто имеет автоматическое освобождение от НДС.

- Книга покупок понадобится только тем налогоплательщикам, кто будет рассчитывать НДС по общеустановленным ставкам (0%, 10% и 20%) и, соответственно, имеет право принимать входящий налог к вычету.

Сдача декларации по НДС с 2025 года: изменения для УСН

После того как налог рассчитан, необходимо отчитаться перед налоговой инспекцией о его размере. Делается это путем подачи

Для просмотра ссылки необходимо нажать

Вход или Регистрация

ежеквартально в срок до 25-го числа месяца, следующего за отчетным кварталом.Декларацию смогут не сдавать только упрощенцы, для которых действует автоматическое освобождение от НДС. Однако даже оно не спасет от представления НДС-отчетности лиц, выставивших по доброй воле и договоренности с контрагентом счет-фактуру с выделенной суммой налога, налоговых агентов по НДС и импортеров товаров.

ВАЖНО! Отсутствие начисленного НДС в одном из кварталов не освобождает от подачи декларации за этот квартал, если доход с начала года перевалил за показатель в 60 миллионов рублей.

ВНИМАНИЕ! Несдача декларации по НДС может обернуться печальными последствиями в виде штрафа или блокировки счёта.

Как плательщики УСН будут платить НДС с 2025 года

Уплата НДС при УСН в 2025 году и далее будет происходить посредством механизма единого налогового платежа и в принципе не будет отличаться от той схемы уплаты, которую применяют в настоящий момент субъекты на ОСНО.Заключается схема в следующем:

- Сумма налога, выведенная к уплате в бюджет по декларации, делится на три части.

- Каждая часть подлежит уплате каждый месяц начиная с 1-го месяца нового квартала после завершения отчетного.

- Срок уплаты каждой части — до 25-го числа.

ОБРАТИТЕ ВНИМАНИЕ! Не смогут прибегнуть к такой схеме лица, автоматически освобожденные от НДС и выставившие при этом счет-фактуру в адрес партнера с выделенной суммой налога. Им придется заплатить выделенный НДС по всем счетам-фактурам за квартал в срок до 25-го числа месяца, следующего за отчетным кварталом полностью.

Итоги

Итак, законопроект об НДС на УСН с 2025 года принят. Со следующего года упрощенцы станут плательщиками НДС. При небольших доходах, до 60 миллионов рублей, спецрежимники получат автоматическое освобождение от НДС. При более высоких — налог нужно будет исчислить к уплате в бюджет либо по пониженным ставкам без применения вычетов по входящим счетам-фактурам, либо по стандартным ставкам с правом на заявление вычетов.Для корректного исчисления НДС упрощенцы станут обязаны вести книгу продаж даже в случае действия автоматического освобождения. Книга покупок понадобится только тем, кто решит воспользоваться правом на вычеты.

Отчитываться в налоговую инспекцию по налогу на добавленную стоимость упрощенцы будут наравне с общережимниками — ежеквартально. Исключение составят только те, кто применяет автоматическое освобождение ввиду небольших доходов.

Отраженную в декларации сумму нужно будет уплачивать в течение квартала тремя равными долями каждый месяц в срок до 28-го числа. Уплата НДС происходит в составе единого налогового платежа без подачи уведомления об исчисленных суммах ЕНП.

Для просмотра ссылки необходимо нажать

Вход или Регистрация