- Специальный корреспондент

Ипотека под 28% — это что, новый стандарт? Банки начали снижать ставки, но покупателей больше не стало. Почему рынок жилья встал, застройщикам наплевать, а банки отчаянно пытаются оживить спрос?

В последние недели сразу несколько крупных банков — Сбер, ВТБ и Абсолют — заявили о снижении ставок по ипотеке:

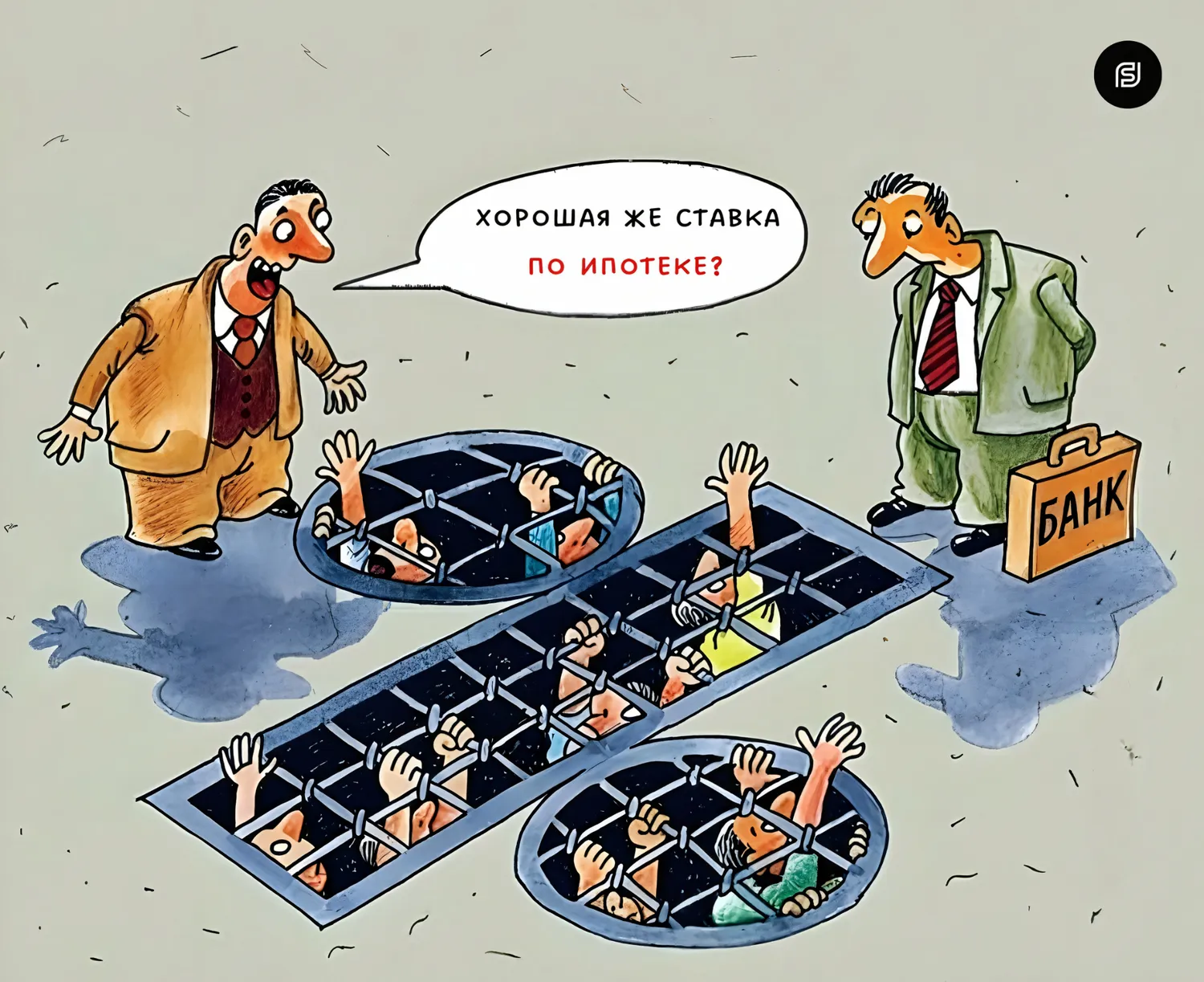

Минимальная ставка на первичном рынке после «снижения» от Сбера теперь составляет 28,7%. Двадцать восемь. Запятая. Семь. Процентов. Это ставка или годовой налог на мечту? Кто в здравом уме может подумать, что это приведет к увеличению объёма выдачи ипотек?

Минимальная ставка на первичном рынке после «снижения» от Сбера теперь составляет 28,7%. Двадцать восемь. Запятая. Семь. Процентов. Это ставка или годовой налог на мечту? Кто в здравом уме может подумать, что это приведет к увеличению объёма выдачи ипотек?

По данным ЦБ, ипотечные выдачи:

Смотрите, логика подсказывает, что если ипотека становится доступнее, то спрос на жильё соответственно должен расти. Но девелоперы мыслят иначе.

За последние 5 лет цены на квартиры взлетели, а застройщики даже не задумывались о снижении. Тоисть, если ипотека станет чуть доступнее, на стоимость квадратного метра это никак не повлияет. Почему?

Сейчас уже становится немного понятно, зачем банки начали корректировать ставки. На их решения повлияли два ключевых фактора:

По моему мнению, снижение ставок по ипотеке – скорее психологический сигнал рынку, чем реальная возможность для обычных людей взять доступное жильё. А пока монетарная политика остаётся жёсткой, ипотека будет недоступна для большинства.

По моему мнению, снижение ставок по ипотеке – скорее психологический сигнал рынку, чем реальная возможность для обычных людей взять доступное жильё. А пока монетарная политика остаётся жёсткой, ипотека будет недоступна для большинства.

В последние недели сразу несколько крупных банков — Сбер, ВТБ и Абсолют — заявили о снижении ставок по ипотеке:

Сбербанк уменьшил ставку в зависимости от первоначального взноса на 1–1,5 п.п., на первичном рынке минимальная ставка теперь составляет 28,7%

Сбербанк уменьшил ставку в зависимости от первоначального взноса на 1–1,5 п.п., на первичном рынке минимальная ставка теперь составляет 28,7%- ВТБ улучшил условия по комбинированной ипотеке, снизив ставку для ИЖС. Например, ставка по «семейной» ипотеке в Москве, СПб и области теперь начинается с 9,5%, что на 2,5 п.п. ниже прежнего уровня

- Абсолют Банк также подтвердил намерение снижать ставки, а МТС-Банк, по словам менеджеров, «ждет подходящего момента»

Минимальная ставка на первичном рынке после «снижения» от Сбера теперь составляет 28,7%. Двадцать восемь. Запятая. Семь. Процентов. Это ставка или годовой налог на мечту? Кто в здравом уме может подумать, что это приведет к увеличению объёма выдачи ипотек?По данным ЦБ, ипотечные выдачи:

В ноябре 2024 года объем кредитов составил 274 млрд руб.

В ноябре 2024 года объем кредитов составил 274 млрд руб.- В декабре — 291 млрд руб.

- В январе 2025 — всего 127 млрд руб. (!), что на 50–65% ниже, чем годом ранее.

Застройщики в ловушке. Почему рынок жилья не оживет даже при снижении ставок?

Застройщики в ловушке. Почему рынок жилья не оживет даже при снижении ставок?

Смотрите, логика подсказывает, что если ипотека становится доступнее, то спрос на жильё соответственно должен расти. Но девелоперы мыслят иначе.

🏗 Главная проблема — цены на недвижимость

За последние 5 лет цены на квартиры взлетели, а застройщики даже не задумывались о снижении. Тоисть, если ипотека станет чуть доступнее, на стоимость квадратного метра это никак не повлияет. Почему?

Покупатель не вернется при ставке выше 15% — это психологический порог, после которого люди начинают рассматривать ипотеку как реальную возможность, а не пожизненное рабство.

Покупатель не вернется при ставке выше 15% — это психологический порог, после которого люди начинают рассматривать ипотеку как реальную возможность, а не пожизненное рабство.- Снижение цен девелоперам невыгодно. Они лучше продадут 10 квартир дорого, чем 100 дешево, иначе просто залезут в убытки.

- На рынок вышли дорогие деньги. Банки уже не готовы кредитовать застройщиков по низким ставкам, что тоже поддерживает высокие цены.

Перспективы. Ждать ли нам волны снижения ставок?

Перспективы. Ждать ли нам волны снижения ставок?

Сейчас уже становится немного понятно, зачем банки начали корректировать ставки. На их решения повлияли два ключевых фактора:

- Снижение стоимости фондирования – ставки по депозитам в топ-10 банках уже просели с 22,3% (в декабре) до 20,85% (в конце февраля). Банки привлекают пассивы дешевле, а значит, могут чуть ослабить кредитные условия.

- Регуляторные послабления ЦБ – снижение надбавок по ипотечным кредитам (если первоначальный взнос составляет от 20%, а долговая нагрузка заёмщика не превышает 70%). Это снизит давление на капитал банков.

По моему мнению, снижение ставок по ипотеке – скорее психологический сигнал рынку, чем реальная возможность для обычных людей взять доступное жильё. А пока монетарная политика остаётся жёсткой, ипотека будет недоступна для большинства.

Для просмотра ссылки необходимо нажать

Вход или Регистрация