- Специальный корреспондент

Уже совсем скоро пройдёт IPO текстильщика (в современном мире эту тему чаще называют фэшн ритейлом) Henderson. В клетку с голодными инвесторами планируют вбросить акций из допэмиссии минимум на 3 млрд, а также акции владельца-основателя и просто стильного парня Рубена Арутюняна на 0,3 млрд. Начало торгов ожидается 2 ноября. Го смотреть, что по стилю.

Ну что, очередное IPO, а я по традиции решил в нём разобраться и понять, стоит ли в нём участвовать. Я уже делал обзоры на предыдущие:

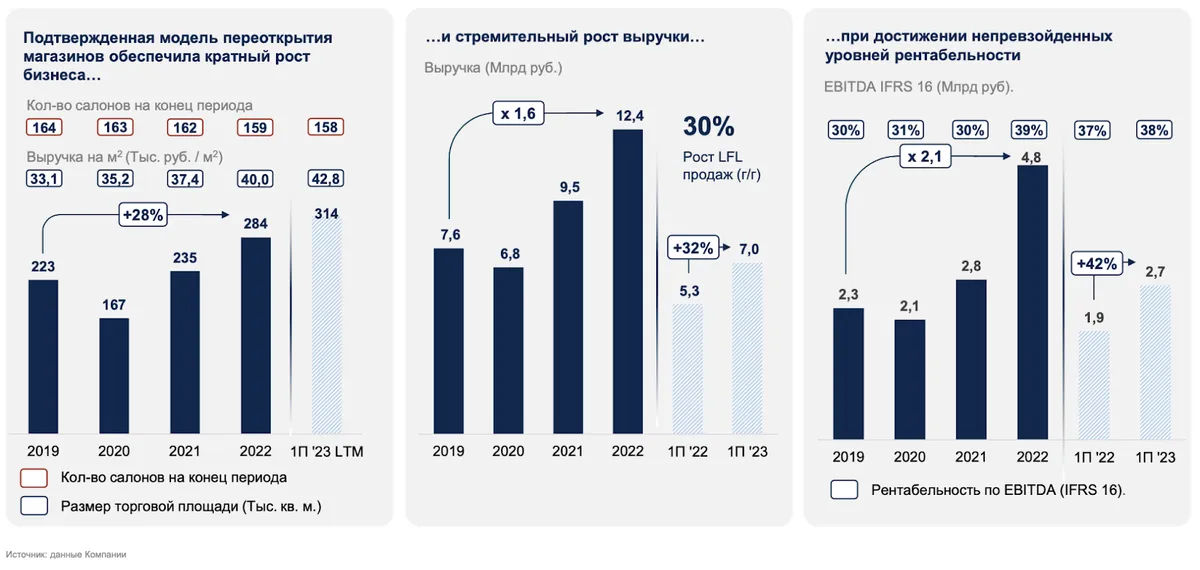

Выручка «Тами и КО» в 2022 году составила почти 12,44 млрд рублей (9,54 млрд рублей — в 2021), чистая прибыль — 1,52 млрд рублей (0,58 млрд — в 2021).

Компания занимает 2,1% от рынка, прогноз, что за 5 лет рынок вырастет в 1,5 раза. Думаю, что это в пределах инфляции, если не хуже, то есть, рынок не вырастет. Надежда на то, что компания займёт большую долю рынка, но кажется, что за 2 года ушедшие бренды успешно заменились.

Диапазон цены на размещении соответствует рыночной капитализации в размере от 21,6 млрд до 24,3 млрд рублей без учёта ожидаемой дополнительной эмиссии (3 млрд). С учётом — 24,6–27,3 млрд. Основную часть предложения составит допэмиссия в объеме до 3 млрд рублей, акции еще на 0,3 млрд рублей может продать акционер-основатель. «Общий размер IPO может составить до 3,63 млрд рублей, а доля акций группы в свободном обращении (free-float) может составить до 15%», — говорит Henderson. Компанию уже оценили большие дяди. Альфа-банк насчитал 25–31,6 млрд, БКС— 28–31 млрд Тинькофф — 42,2 млрд.

Если IPO состоится, Арутюнян также передаст пакет акций в размере около 10,5% на реализацию долгосрочной программы мотивации сотрудников. Средства планируется потратить на развитие.

По показателю P/E (цена / прибыль), который получается в районе 21, компания выглядит дороговато. Дивидендная история, о которой ниже, тоже не впечатляет так, чтобы вкотлечивать в неё. Если с айтишкой такие фокусы проходят, то для костюмов справедливо было бы уполовинить цену. Это же не гуччи хьюго босс.

С долговой нагрузкой у компании проблем нет. Она ниже 2. Но стоит разместить пару выпусков облигаций — и можно будет попрощаться с мечтами о дивидендах.

А что по размеру дивидендов? Грубо оценим (без мата, но примерно). При ожидаемой Чистой прибыли за 2023 год в размере 2 млрд на одну акцию получится около 24 рублей дивидендов на одну акцию. Это дивдоходность до 4%, если за точку отсчёта брать цену в 600 рублей. Но по итогам размещения и по финальной отчётности дивиденды могут оказаться и меньше, естественно, всё зависит от прибыли, цены акции и показателя Чистый долг / EBITDA. На горизонте 5 лет дивдоходность может составить и до 7–10%, если выплачивать будут более 50%, а прибыль будет расти.

Ну что, очередное IPO, а я по традиции решил в нём разобраться и понять, стоит ли в нём участвовать. Я уже делал обзоры на предыдущие:

- ВУШ — кикшеринг.

- Генетико — биотех.

- CarMoney — микрофинансовая организация.

- Астра — ИТ-компания.

Henderson? Что ещё за сын Гендера?

Henderson появился в России в 1998 году. Тогда он принадлежал польскому ритейлеру LPP Group, но в 2003–2004 он переуступил права на него «Тами и КО» стиляги Рубена Арутюняна. Сейчас сеть включает 159 магазинов в России и Армении. В Армении всего 2 магазина. В настоящее время магазины проходят процесс переформатирования, увеличивается площадь, что даёт лучший выхлоп. Компания старается занять нишу ушедших из РФ брендов, но так-то они в этом не одиноки. Доля рынка растёт, но не взрывными темпами. Шьются в Азии. Но это яснопонятно.Выручка «Тами и КО» в 2022 году составила почти 12,44 млрд рублей (9,54 млрд рублей — в 2021), чистая прибыль — 1,52 млрд рублей (0,58 млрд — в 2021).

Компания занимает 2,1% от рынка, прогноз, что за 5 лет рынок вырастет в 1,5 раза. Думаю, что это в пределах инфляции, если не хуже, то есть, рынок не вырастет. Надежда на то, что компания займёт большую долю рынка, но кажется, что за 2 года ушедшие бренды успешно заменились.

Диапазон цены на размещении соответствует рыночной капитализации в размере от 21,6 млрд до 24,3 млрд рублей без учёта ожидаемой дополнительной эмиссии (3 млрд). С учётом — 24,6–27,3 млрд. Основную часть предложения составит допэмиссия в объеме до 3 млрд рублей, акции еще на 0,3 млрд рублей может продать акционер-основатель. «Общий размер IPO может составить до 3,63 млрд рублей, а доля акций группы в свободном обращении (free-float) может составить до 15%», — говорит Henderson. Компанию уже оценили большие дяди. Альфа-банк насчитал 25–31,6 млрд, БКС— 28–31 млрд Тинькофф — 42,2 млрд.

Если IPO состоится, Арутюнян также передаст пакет акций в размере около 10,5% на реализацию долгосрочной программы мотивации сотрудников. Средства планируется потратить на развитие.

По показателю P/E (цена / прибыль), который получается в районе 21, компания выглядит дороговато. Дивидендная история, о которой ниже, тоже не впечатляет так, чтобы вкотлечивать в неё. Если с айтишкой такие фокусы проходят, то для костюмов справедливо было бы уполовинить цену. Это же не гуччи хьюго босс.

Дивиденды

По словам компании, выплата дивидендов — важная (но не важнейшая) составляющая политики компании. Она предусматривает не менее 50% чистой прибыли с выплатой дважды в год при показателе Чистый долг / EBITDA менее 2,5.С долговой нагрузкой у компании проблем нет. Она ниже 2. Но стоит разместить пару выпусков облигаций — и можно будет попрощаться с мечтами о дивидендах.

А что по размеру дивидендов? Грубо оценим (без мата, но примерно). При ожидаемой Чистой прибыли за 2023 год в размере 2 млрд на одну акцию получится около 24 рублей дивидендов на одну акцию. Это дивдоходность до 4%, если за точку отсчёта брать цену в 600 рублей. Но по итогам размещения и по финальной отчётности дивиденды могут оказаться и меньше, естественно, всё зависит от прибыли, цены акции и показателя Чистый долг / EBITDA. На горизонте 5 лет дивдоходность может составить и до 7–10%, если выплачивать будут более 50%, а прибыль будет расти.

В сухом фэшн-остатке

В любом случае, появление нового эмитента — это хорошо. Компания выглядит крепким середнячком. Продают годные, судя по мнениям из интернета, костюмы, поняли, что большой магазин лучше конвертит шопоголиков в выручку — увеличивают площади. Развиваются достаточно консервативно, взрывного роста не ждём. Лично мне их продукция не то что не близка, она мной не востребована от слова совсем, возможно, отсюда и скептицизм. Не самое хайповое размещение, но объём небольшой, может быть, и выкупят. Я на IPO стильного г-на Арутюняна и его компании смотрю сдержанно.

Для просмотра ссылки необходимо нажать

Вход или Регистрация