- Специальный корреспондент

Не эчпочмаком единым, но и дивидендами! Смотрим татарского нефтяника, дружелюбного к инвестором, его обычные и привилегированные акции.

Татнефть — одна из крупнейших российских вертикально-интегрированных компаний, в составе которой динамично развиваются нефтегазодобыча, нефтепереработка, нефтегазохимия, шинный бизнес, сеть АЗС, композитный кластер, электроэнергетика, разработка и производство оборудования для нефтегазовой отрасли и блок сервисных структур. На 34% Татнефть принадлежит правительству Татарстана. Ресурсная база находится в бассейне Волги, в том числе на Ромашкинском месторождении, одном из крупнейших в мире.

Самая большая дивдоходность была в 2019 году (18,4% ап и 15,68% ао). Похожая доходность была в 2002 году по префам. Стоит понимать, что дивиденды платятся стабильно, но размер их может сильно отличаться. Например, доходность в 2020 году была чуть более 2%. Помним про инвестпрограмму и необходимые резервы.

Дивдоходность за последние 10 лет (2015–2024)

Средняя доходность за 10 лет

Средняя дивдоходность приличная, особенно у префов. Для сравнения: у Газпром нефти средняя дивдоходность за 10 лет получилась 8,1%, у Северстали — 9,47%, у Лукойла — 8,22%, а у НЛМК — 8,39%, у Роснефти — 5,02%, у Интер РАО — 5,32%.

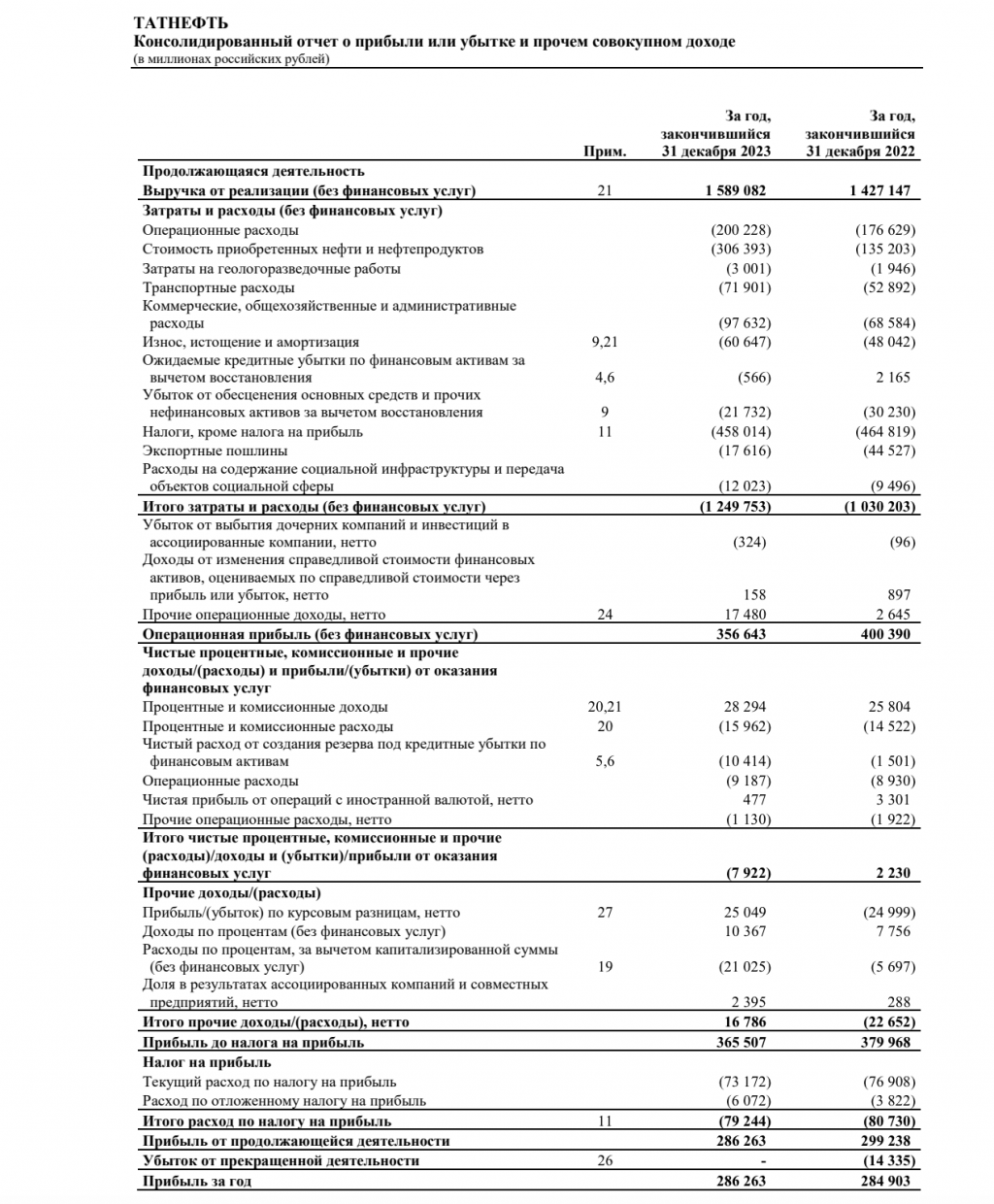

Скорректированная EBITDA составила 414 млрд руб. (-12,9% г/г). Свободный денежный поток снизился на 47,6% г/г и составил 103 млрд руб. Капитальные затраты составили 223,6 млрд рублей, по сравнению с 2022 годом выше на 39%. CAPEX вырос, прогнозная прибыль в будущем увеличилась. Кубышку расчехлили, но не выпотрошили.

Кроме продажи нефти Татнефть активно занимается нефтепереработкой, у неё один из мощнейших НПЗ в стране — Танеко. Кроме того, решили делать шины, купив завод Нокиан. Короче, суеты по инвестпрограмме татары навели по полной программе. Но это накладывает серьёзные ограничения на дивдоходность.

Татнефть менее зависима от экспорта сырья и зарубежных рынков в целом, чем другие, в том числе более крупные компании отрасли. Сырая нефть приносит ей лишь половину выручки, остальное идет на переработку. При этом крупных активов за рубежом у компании нет.

Татнефть — одна из крупнейших российских вертикально-интегрированных компаний, в составе которой динамично развиваются нефтегазодобыча, нефтепереработка, нефтегазохимия, шинный бизнес, сеть АЗС, композитный кластер, электроэнергетика, разработка и производство оборудования для нефтегазовой отрасли и блок сервисных структур. На 34% Татнефть принадлежит правительству Татарстана. Ресурсная база находится в бассейне Волги, в том числе на Ромашкинском месторождении, одном из крупнейших в мире.

Дивидендная политика

СД при определении размера дивиденда основывается на размере чистой прибыли по РСБУ или МСФО, в зависимости от наличия опубликованной финансовой отчетности за соответствующий период, и исходит из того, что целевым уровнем совокупных средств, направляемых на выплату дивидендов, является не менее 50% от чистой прибыли, определенной по РСБУ или МСФО, в зависимости от того какая из них является большей. При определении рекомендуемого размера дивиденда СД учитывает обязательства и инвестпрограмму, а также потребность в оборотном капитале и необходимых резервах для нормальной деятельности.История дивидендов

Татнефть — одна из немногих компаний, кто платит дивиденды без пропусков последние 20+ лет. Это касается и обычных акций, и привилегированных. В последние годы дивиденды по обоим видам акций одинаковые, но дивдоходность отличается из-за разницы в стоимости обычки и префов.Самая большая дивдоходность была в 2019 году (18,4% ап и 15,68% ао). Похожая доходность была в 2002 году по префам. Стоит понимать, что дивиденды платятся стабильно, но размер их может сильно отличаться. Например, доходность в 2020 году была чуть более 2%. Помним про инвестпрограмму и необходимые резервы.

Дивдоходность за последние 10 лет (2015–2024)

- ао: 3,59%, 3,41%, 11,69%, 5,45%, 15,68%, 2,14%, 5,18%, 14,73%, 11,73%, 8,49%*

- ап: 6,53%, 6,19%, 15,04%, 7,89%, 18,41%, 2,37%, 5,58%, 15,63%, 11,84%, 8,61%*

Средняя доходность за 10 лет

- ао: 8,21%

- ап: 9,81%

Средняя дивдоходность приличная, особенно у префов. Для сравнения: у Газпром нефти средняя дивдоходность за 10 лет получилась 8,1%, у Северстали — 9,47%, у Лукойла — 8,22%, а у НЛМК — 8,39%, у Роснефти — 5,02%, у Интер РАО — 5,32%.

Ближайшие дивиденды

Ближайшие дивиденды могут быть осенью. Обычно в октябре. Например, УК ДЪ прогнозирует около 4,8% по префам и обычке 11 октября 2024 года.Последний отчёт

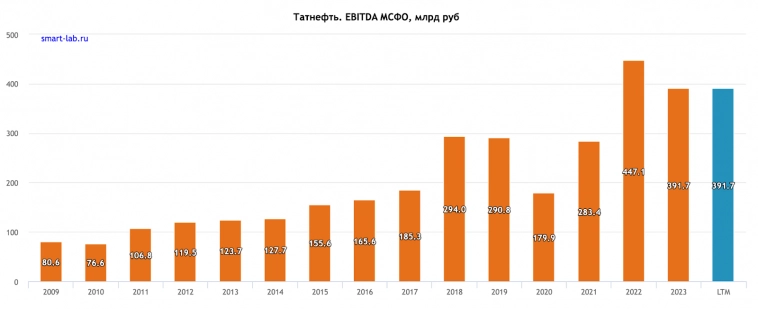

Посмотрим МСФО за 2023 год. Чистая прибыль выросла на 1,2% г/г до 286 млрд рублей. Это было ниже ожиданий, что позволило акциям скорректироваться. Выручка выросла на 11,3% г/г до 1,589 трлн рублей. EBITDA снизилась на 12,4% по сравнению с 2022 до 391,73 млрд.Скорректированная EBITDA составила 414 млрд руб. (-12,9% г/г). Свободный денежный поток снизился на 47,6% г/г и составил 103 млрд руб. Капитальные затраты составили 223,6 млрд рублей, по сравнению с 2022 годом выше на 39%. CAPEX вырос, прогнозная прибыль в будущем увеличилась. Кубышку расчехлили, но не выпотрошили.

Кроме продажи нефти Татнефть активно занимается нефтепереработкой, у неё один из мощнейших НПЗ в стране — Танеко. Кроме того, решили делать шины, купив завод Нокиан. Короче, суеты по инвестпрограмме татары навели по полной программе. Но это накладывает серьёзные ограничения на дивдоходность.

Татнефть менее зависима от экспорта сырья и зарубежных рынков в целом, чем другие, в том числе более крупные компании отрасли. Сырая нефть приносит ей лишь половину выручки, остальное идет на переработку. При этом крупных активов за рубежом у компании нет.

Такое мы берём?

Я беру, у меня целевая доля Татнефти в портфеле акций 5%, среди нефтяников доля выше только у Лукойла и Роснефти. Теоретически Татнефть может платить более 50% чистой прибыли, вплоть до 100%, такое уже было.

Для просмотра ссылки необходимо нажать

Вход или Регистрация