- Специальный корреспондент

Сжиженные природные газовые дивиденды — круто. При условии, что они будут. Сегодня смотрим на дивидендного аристократа (ну почти). Повод для этого весомый: Новатэк г-на Михельсона платит дивиденды более двадцати лет без перерывов.

Новатэк — компания, занимающаяся добычей природного газа. Находится на третьем месте по доказанным запасам газа в мире. Основатель, председатель правления и мажор — Леонид Михельсон. Штаб-квартира — в городе Тарко-Сале в ЯНАО.

Самая большая дивдоходность была в 2022 году — 8,6% (88,8 рубля). Рекордный размер дивиденда был в 2023 — 95,1 рубля (6,5%). Можно сказать, что лишь в последние три года дивиденды стали прям ощутимыми.

Дивдоходность за последние 10 лет (2015–2024): 2,2%, 2,1%, 2%, 1,8%, 2,5%, 2,8%, 3,1%, 8,6%, 6,5%, 6,9%

Средняя доходность за 10 лет: 3,85%

Средняя дивдоходность низкая, но существенными дивиденды стали лишь в 2022 году. Для сравнения: у Газпром нефти средняя дивдоходность за 10 лет получилась 8,1%, у Северстали — 9,47%, у Лукойла — 8,22%, а у НЛМК — 8,39%, у Роснефти — 5,02%, у Интер РАО — 5,32%, у Татнефти-п — 9,81%.

Денежные средства, использованные на оплату капитальных вложений, составили 122 млрд за шесть месяцев 2024 (рост на 15,7% по сравнению с 1П2023).

Новатэк — одна из главных целей санкций Минфина США, санкции ввели даже против СПГ-танкеров, которые перевозят сжиженный природный газ с Арктик СПГ-2, который тоже находится под санкциями. Кроме того, после четырёхмесячной коррекции a.k.a. обвал акции Новатэка ушли вниз вместе со всем рынком.

Что будет дальше — вопрос. Ситуация вряд ли простая, но и покупателей на газ хватает. Из проблем: санкции, трансграничные платежи, борьба за рынок СПГ с другими экспортёрами, геополитика, высокая ключевая ставка. Стандартный джентльменский набор, короче говоря.

Новатэк — компания, занимающаяся добычей природного газа. Находится на третьем месте по доказанным запасам газа в мире. Основатель, председатель правления и мажор — Леонид Михельсон. Штаб-квартира — в городе Тарко-Сале в ЯНАО.

Дивидендная политика

Дивидендная политика компании предполагает выплату не менее 50% от консолидированной чистой прибыли по МСФО. Выплаты предусмотрены дважды в год — обычно весной и осенью.История дивидендов

Сложно найти что-то более стабильное, чем дивиденды от Новатэка. С 2004 года компания выплачивает дивиденды дважды в год. Да, они не сразу были существенными, разве что Михельсону на хлеб и икру хватало, но постепенно выросли с менее 1 рубля на акцию в 2004–2006 годах до 95 рублей в 2023. В 2024 побить рекорд не удалось, но и времена сейчас сложные. Санкции, вот это вот всё.Самая большая дивдоходность была в 2022 году — 8,6% (88,8 рубля). Рекордный размер дивиденда был в 2023 — 95,1 рубля (6,5%). Можно сказать, что лишь в последние три года дивиденды стали прям ощутимыми.

Дивдоходность за последние 10 лет (2015–2024): 2,2%, 2,1%, 2%, 1,8%, 2,5%, 2,8%, 3,1%, 8,6%, 6,5%, 6,9%

Средняя доходность за 10 лет: 3,85%

Средняя дивдоходность низкая, но существенными дивиденды стали лишь в 2022 году. Для сравнения: у Газпром нефти средняя дивдоходность за 10 лет получилась 8,1%, у Северстали — 9,47%, у Лукойла — 8,22%, а у НЛМК — 8,39%, у Роснефти — 5,02%, у Интер РАО — 5,32%, у Татнефти-п — 9,81%.

Ближайшие дивиденды

Ближайшие дивиденды будут осенью — промежуточные. Если купить акции до 10 октября включительно, можно будет получить 35,5 рублей (3,67%). Годовые дивиденды были в марте — 44,09 рубля (3,23%).Последний отчёт

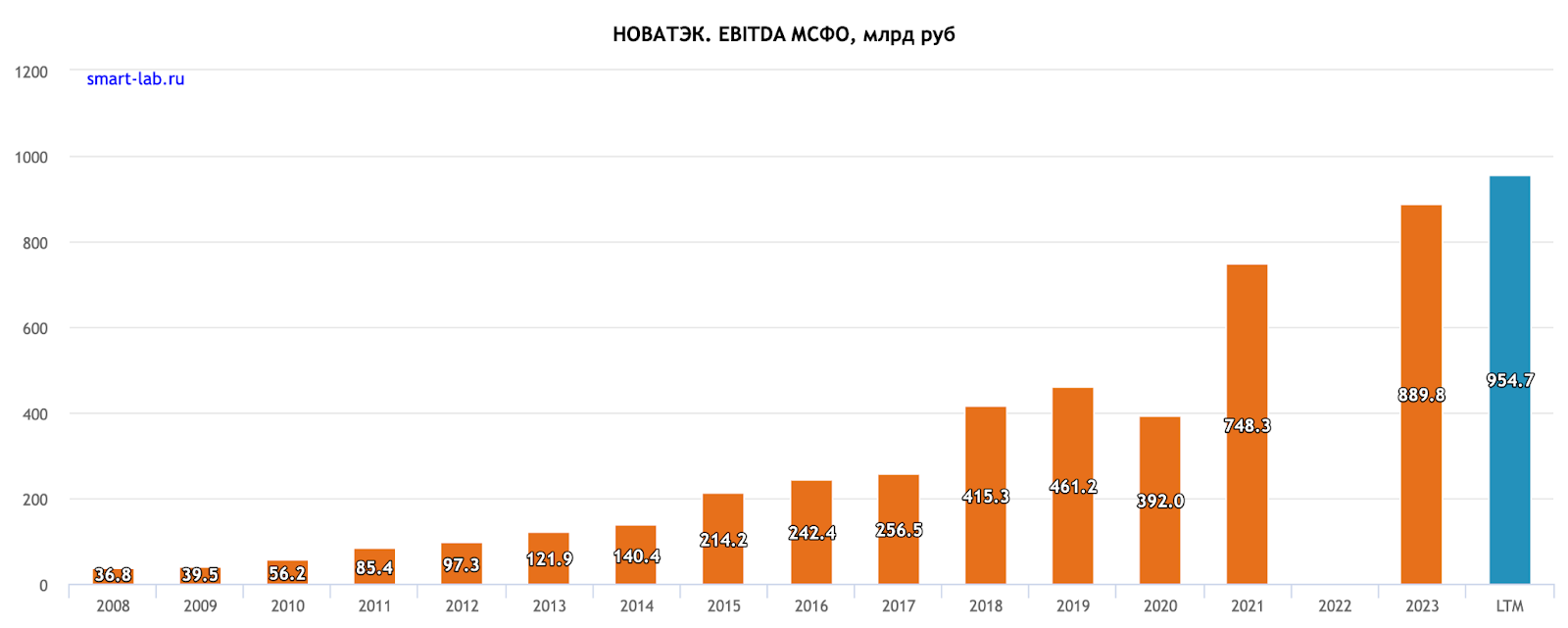

Посмотрим МСФО за 1П2024. Выручка от реализации составила 752,4 млрд (+17% г/г). Нормализованная EBITDA выросла до 480,7 млрд (+15,6% г/г). Чистая прибыль выросла божественно — до 341,7 млрд (рост на 120% г/г). Чистый долг составляет 139,8 млрд (-25,9 млрд год назад). Наконец-то всё по-взрослому, даже Чистый долг стал положительным, а не отрицательным.

Денежные средства, использованные на оплату капитальных вложений, составили 122 млрд за шесть месяцев 2024 (рост на 15,7% по сравнению с 1П2023).

Новатэк — одна из главных целей санкций Минфина США, санкции ввели даже против СПГ-танкеров, которые перевозят сжиженный природный газ с Арктик СПГ-2, который тоже находится под санкциями. Кроме того, после четырёхмесячной коррекции a.k.a. обвал акции Новатэка ушли вниз вместе со всем рынком.

Что будет дальше — вопрос. Ситуация вряд ли простая, но и покупателей на газ хватает. Из проблем: санкции, трансграничные платежи, борьба за рынок СПГ с другими экспортёрами, геополитика, высокая ключевая ставка. Стандартный джентльменский набор, короче говоря.

Такое мы берём?

Я беру, у меня целевая доля Новатэка 10% в портфеле акций наравне с Лукойлом и Роснефтью. Вероятно, что сейчас Новатэк не является оптимальным выбором, но фундаментально компания крайне сильная.

Для просмотра ссылки необходимо нажать

Вход или Регистрация