- Специальный корреспондент

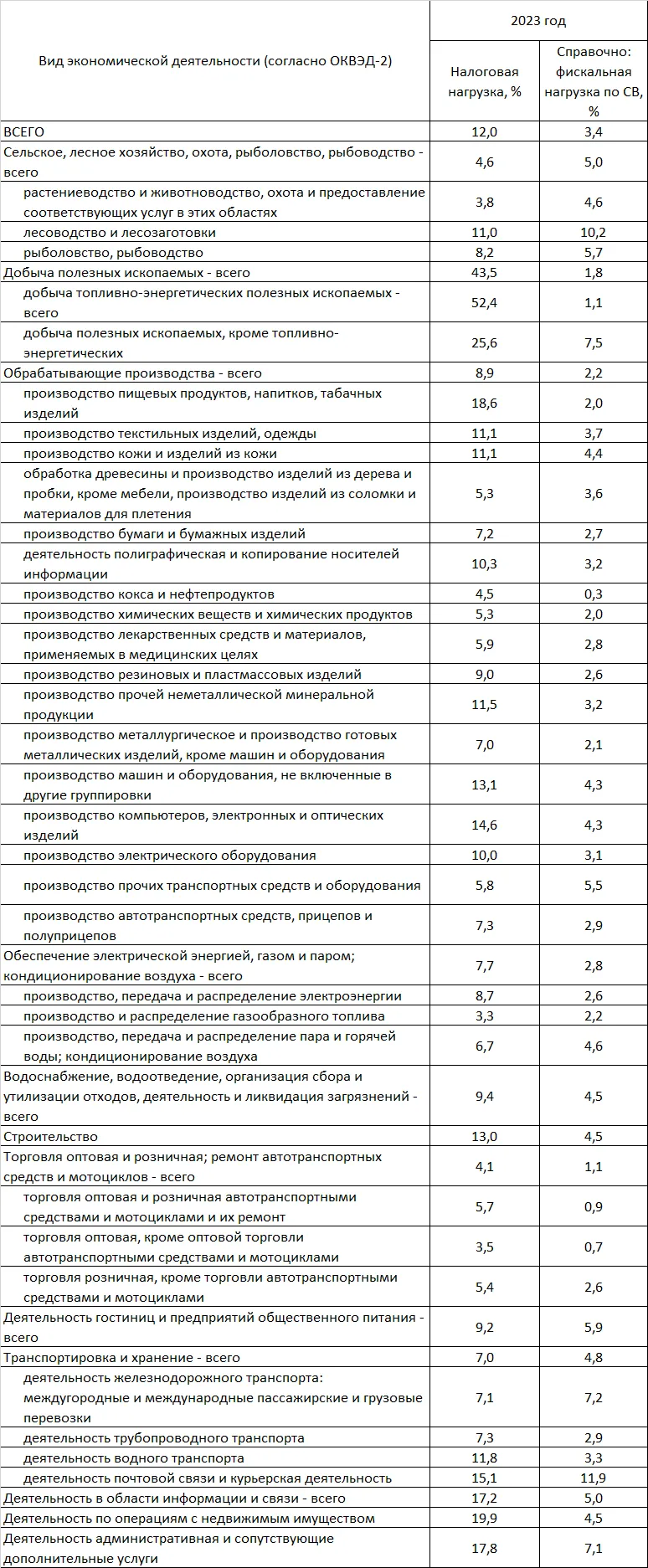

Опубликованы сведения о среднеотраслевых показателях налоговой нагрузки, рентабельности проданных товаров, продукции, работ, услуг и рентабельности активов организаций по видам деятельности за 2023 год.

Средние по соответствующей отрасли показатели налоговой нагрузки, рентабельности продаж и активов характеризуют финансово-хозяйственную деятельность налогоплательщиков за 2023 год. Несоответствие им говорит о высоком налоговом риске и назначении выездной налоговой проверки.

Налоговая нагрузка за 2023 год рассчитана как отношение суммы налогов и сборов по данным официальной статистической отчетности ФНС (с учетом НДФЛ) к обороту организаций по данным Росстата, умноженное на 100%.

Источник:

Источник:

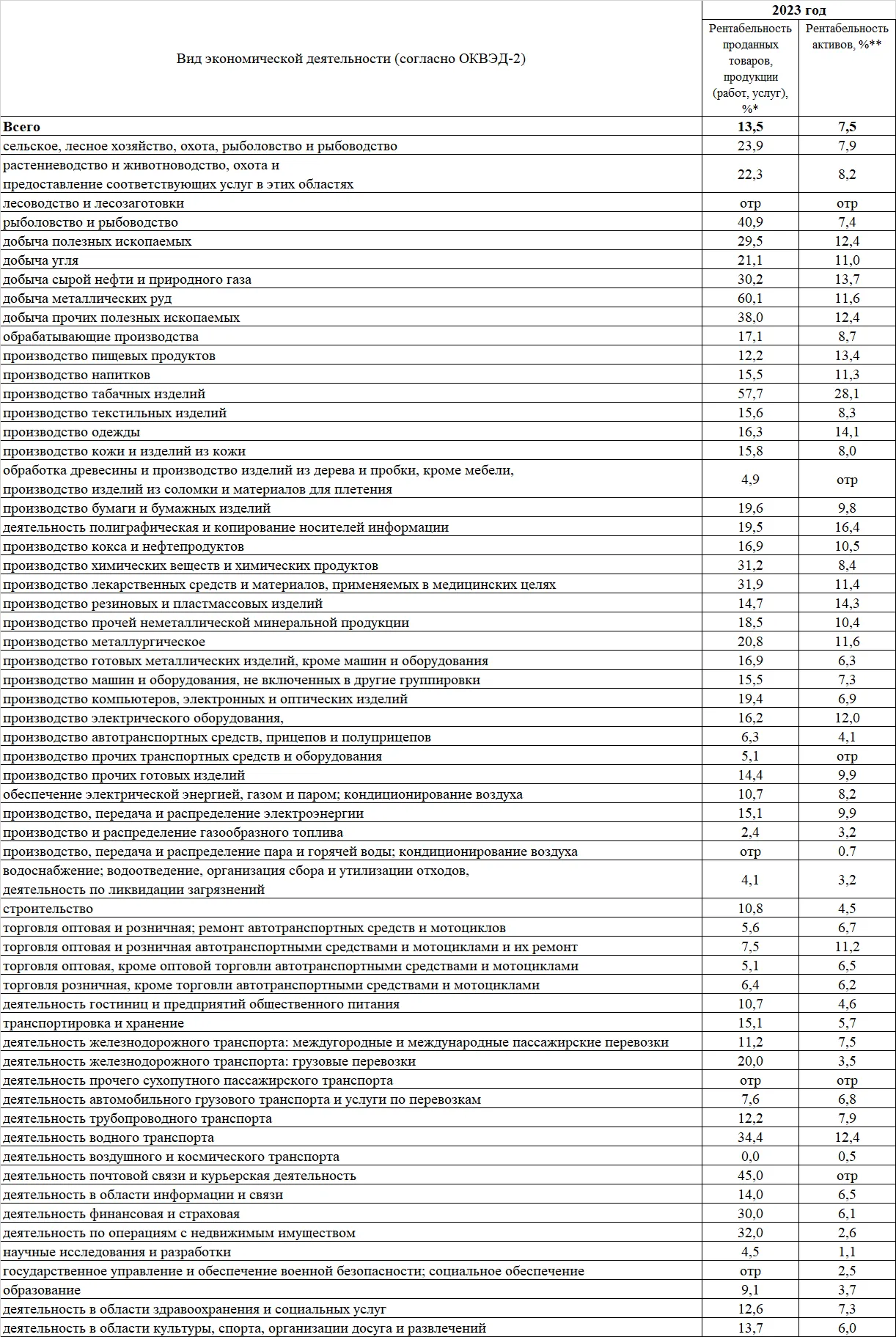

Рентабельность продаж — это соотношение между величиной сальдированного финансового результата (прибыль минус убыток) от продаж и себестоимостью проданного с учетом коммерческих и управленческих расходов. В том случае, если получен убыток от продаж, имеет место убыточность.

Рентабельность активов — это соотношение сальдированного финрезультата (прибыль минус убыток) и стоимости активов организаций. Если результат отрицательный, это убыточность.

Виды экономической деятельности приведены согласно ОКВЭД-2.

Источник:

Источник:

Средние по соответствующей отрасли показатели налоговой нагрузки, рентабельности продаж и активов характеризуют финансово-хозяйственную деятельность налогоплательщиков за 2023 год. Несоответствие им говорит о высоком налоговом риске и назначении выездной налоговой проверки.

Налоговая нагрузка за 2023 год рассчитана как отношение суммы налогов и сборов по данным официальной статистической отчетности ФНС (с учетом НДФЛ) к обороту организаций по данным Росстата, умноженное на 100%.

Для просмотра ссылки необходимо нажать

Вход или Регистрация

Рентабельность продаж — это соотношение между величиной сальдированного финансового результата (прибыль минус убыток) от продаж и себестоимостью проданного с учетом коммерческих и управленческих расходов. В том случае, если получен убыток от продаж, имеет место убыточность.

Рентабельность активов — это соотношение сальдированного финрезультата (прибыль минус убыток) и стоимости активов организаций. Если результат отрицательный, это убыточность.

Виды экономической деятельности приведены согласно ОКВЭД-2.

Для просмотра ссылки необходимо нажать

Вход или Регистрация

Для просмотра ссылки необходимо нажать

Вход или Регистрация