- Специальный корреспондент

Кто на рынке всех смелее? Можно даже не сомневаться — это лизинговые компании. За деньгами инвесторов снова идёт Элемент Лизинг, а в качестве козыря в рукаве — девятнадцатипроцентный купон. При нём также есть ежемесячный купон и амортизация. Выглядит вполне интересно, посмотрим, что внутри.

Объём выпуска — 1 млрд рублей. 3 года. Ориентир купона: 18–19% (YTM до 20,75%). Без оферты, с амортизацией по 2,77% в даты 1–35 купонов, 3,05% при погашении. Купоны ежемесячные. Рейтинг A от АКРА (октябрь 2023) и Эксперт РА (январь 2024).

Элемент Лизинг — универсальная лизинговая компания, входит в топ-25 лизинговых компаний России, основу портфеля составляет грузовой автотранспорт, а ещё строительная техника. Более 90% — МСБ. Работает по всей России, у компании более 100 офисов. Для компании характерен невысокий уровень диверсификации деятельности по сегментам, но высокая степень ликвидности имущества.

ЧИЛ нетто — 16,735 млрд. Инвестиции в лизинг составляют 78% активов Компании. Рост на 42% г/г. Компания увеличила свой капитал до 3,8 млрд рублей, показав рост на 7% по сравнению с 2022 годом. ЧИЛ составляют 78,1% активов, а денежные средства и ценные бумаги — 4% активов. Новый бизнес за 2023 год составил 20,5 млрд. В этом плане компания показывает хороший рост. В 2022 году было 13,8 млрд.

Долги на конец 2023 года 17,8 млрд. Активы с учётом ЧИЛ — 21,4 млрд. Капитал — 3,6 млрд. Отношение Долга к Капиталу в районе 4,9. Рентабельность капитала — 14,17%. Показатель достаточности капитала — 16,8%. Рентабельность за полгода выросла, правда достаточность капитала снизилась на 3%.

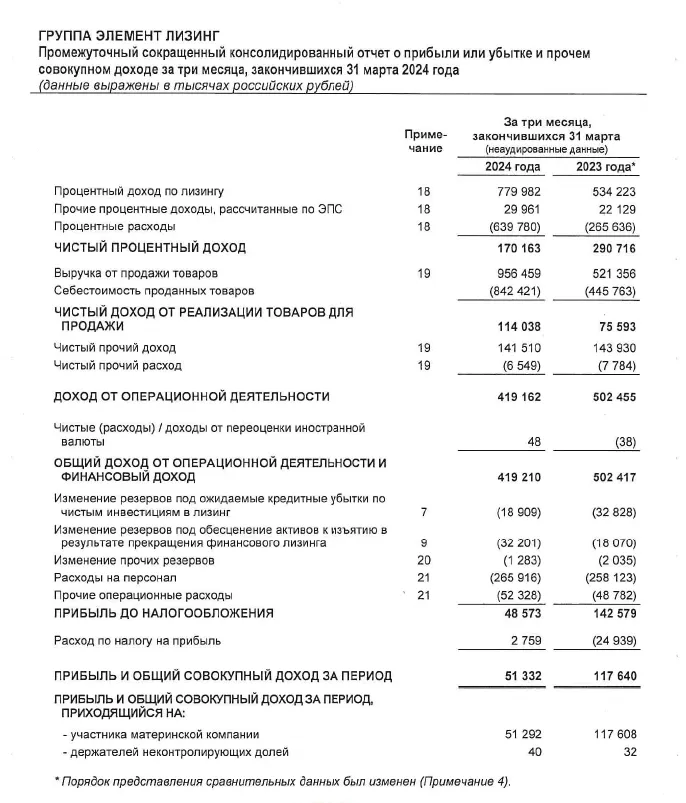

Чистая прибыль за 2023 — 512 млн. Элемент не показывает фантастических результатов, но прибыль стабильная, оставляют всегда одинаково (на покушать, видимо): 2021 — 0,5 млрд, 2022 — опять 0,5 млрд, 2023 — всё те же 0,5 млрд. Важно, что при высокой ставке ЦБ и переориентации на восточные бренды техники Элемент остаётся прибыльным, а рентабельность остается на достаточно высоком уровне. Нельзя сказать, что тут нет никаких рисков, но компания выглядит адекватной и эффективной. Высокая ключевая ставка, естественно, накладывает очень большие риски. Стоит посмотреть и более свежие данные. За 1К2024 ЧИЛ нетто 17,3 млрд (+3,2% г/г). Процентные доходы составили 780 млн (+46% г/г), чистые процентные доходы 170 млн (-41% г/г). Как видим, при шестнадцатом ключе дела идут не очень. А впереди повышение.

Как отмечает Эксперт РА, у ЭЛ адекватные рыночные позиции, высокая достаточность капитала, адекватные оценки эффективности деятельности и качество лизингового портфеля, а также комфортная позиция по ликвидности. Мне компания нравится, выпуск почти нравится. Итоговый купон 18,7–19% будет интересен. Планирую поучаствовать.

Объём выпуска — 1 млрд рублей. 3 года. Ориентир купона: 18–19% (YTM до 20,75%). Без оферты, с амортизацией по 2,77% в даты 1–35 купонов, 3,05% при погашении. Купоны ежемесячные. Рейтинг A от АКРА (октябрь 2023) и Эксперт РА (январь 2024).

Элемент Лизинг — универсальная лизинговая компания, входит в топ-25 лизинговых компаний России, основу портфеля составляет грузовой автотранспорт, а ещё строительная техника. Более 90% — МСБ. Работает по всей России, у компании более 100 офисов. Для компании характерен невысокий уровень диверсификации деятельности по сегментам, но высокая степень ликвидности имущества.

- Выпуск: Элемент лизинг 1Р09

- Объём: 1 млрд рублей

- Начало размещения: 25 июля (сбор заявок до 22 июля)

- Срок: 3 года

- Купонная доходность: до 19%

- Выплаты: 12 раз в год

- Оферта: нет

- Амортизация: да

Почему Элемент? У них же фикс, а не флоатер, как у всех

Каждому своё. Ну нравится им фикс, тем более, дюрацию прибивают жёсткой амортизацией. Дело раскрыто, элементарно. Посмотрим на статистику. У Элемента за 2023 год 16,847 млрд ЧИЛ — чистых инвестиций в лизинг. Если кто забыл, то напомню, что это для ЛК одна из важнейших метрик, которая означает сумму минимальных лизинговых платежей, предусмотренных к получению от арендатора, и негарантированную остаточную стоимость, дисконтированную с использованием ставки процента, заложенной в лизинговом договоре.

ЧИЛ нетто — 16,735 млрд. Инвестиции в лизинг составляют 78% активов Компании. Рост на 42% г/г. Компания увеличила свой капитал до 3,8 млрд рублей, показав рост на 7% по сравнению с 2022 годом. ЧИЛ составляют 78,1% активов, а денежные средства и ценные бумаги — 4% активов. Новый бизнес за 2023 год составил 20,5 млрд. В этом плане компания показывает хороший рост. В 2022 году было 13,8 млрд.

Долги на конец 2023 года 17,8 млрд. Активы с учётом ЧИЛ — 21,4 млрд. Капитал — 3,6 млрд. Отношение Долга к Капиталу в районе 4,9. Рентабельность капитала — 14,17%. Показатель достаточности капитала — 16,8%. Рентабельность за полгода выросла, правда достаточность капитала снизилась на 3%.

Чистая прибыль за 2023 — 512 млн. Элемент не показывает фантастических результатов, но прибыль стабильная, оставляют всегда одинаково (на покушать, видимо): 2021 — 0,5 млрд, 2022 — опять 0,5 млрд, 2023 — всё те же 0,5 млрд. Важно, что при высокой ставке ЦБ и переориентации на восточные бренды техники Элемент остаётся прибыльным, а рентабельность остается на достаточно высоком уровне. Нельзя сказать, что тут нет никаких рисков, но компания выглядит адекватной и эффективной. Высокая ключевая ставка, естественно, накладывает очень большие риски. Стоит посмотреть и более свежие данные. За 1К2024 ЧИЛ нетто 17,3 млрд (+3,2% г/г). Процентные доходы составили 780 млн (+46% г/г), чистые процентные доходы 170 млн (-41% г/г). Как видим, при шестнадцатом ключе дела идут не очень. А впереди повышение.

Как отмечает Эксперт РА, у ЭЛ адекватные рыночные позиции, высокая достаточность капитала, адекватные оценки эффективности деятельности и качество лизингового портфеля, а также комфортная позиция по ликвидности. Мне компания нравится, выпуск почти нравится. Итоговый купон 18,7–19% будет интересен. Планирую поучаствовать.

Для просмотра ссылки необходимо нажать

Вход или Регистрация