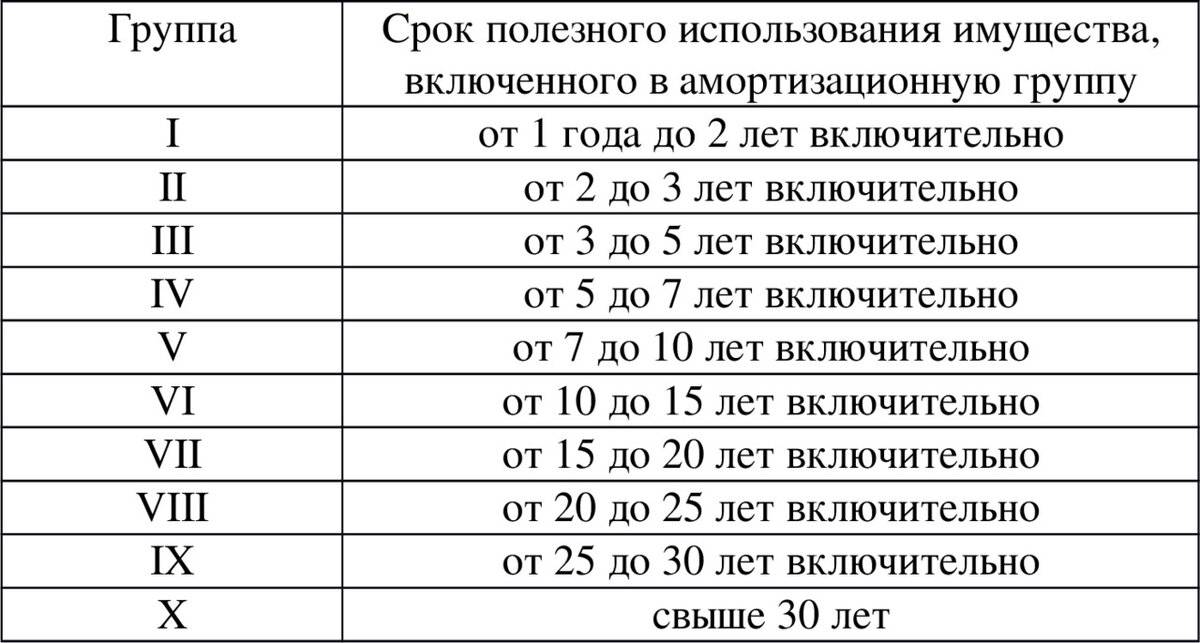

В налоговом учёте сроком полезного использования считается период, в течение которого объект ОС служит для целей деятельности организации налогоплательщика.

По общему правилу, организация самостоятельно определяет такой срок на дату ввода амортизируемого объекта в эксплуатацию. При этом учитывается классификация ОС. После этого, на основании п.1 ст.258 НК РФ ОС распределяются по амортизационным группам в соответствии с установленными сроками полезного использования.

Иногда покупать имущество «со стажем» гораздо проще и выгоднее, чем тратиться на приобретение нового. С точки зрения учёта б/у-шные объекты ничем не будут отличаться от другого амортизируемого имущества. Проблема возникает лишь в том, как верно определить норму амортизации, ведь срок полезного использования может стремиться к нулю.

Согласно п.7 ст.258 НК РФ, если организация покупает такое ОС, то срок его полезного использования можно установить с учётом лет (месяцев), в течение которых оно применялось предыдущими владельцами.

Согласно п.7 ст.258 НК РФ, если организация покупает такое ОС, то срок его полезного использования можно установить с учётом лет (месяцев), в течение которых оно применялось предыдущими владельцами.

Так, п.12 ст.258 НК РФ поясняет, что купленное имущество, бывшее в употреблении, зачисляются в состав той амортизационной группы (подгруппы), в которую оно было включено у предыдущего собственника.

Если срок фактического применения ОС прежними собственниками больше или равен сроку полезного использования, определенному на основании классификации ОС, то в этом случае организация вправе самостоятельно определить срок полезного использования объекта с учётом требований техники безопасности и иных факторов.

Если же срок полезного использования ОС неизвестен или же покупатель не получил от продавца подтверждающие документы, то новый собственник определяет его самостоятельно на дату ввода объекта в эксплуатацию с учетом классификации ОС.

Важно помнить, что при приобретении ОС у физического лица, не являющегося предпринимателем, вышеуказанные нормы не применяются.

По общему правилу, организация самостоятельно определяет такой срок на дату ввода амортизируемого объекта в эксплуатацию. При этом учитывается классификация ОС. После этого, на основании п.1 ст.258 НК РФ ОС распределяются по амортизационным группам в соответствии с установленными сроками полезного использования.

Для просмотра ссылки необходимо нажать

Вход или Регистрация

Иногда покупать имущество «со стажем» гораздо проще и выгоднее, чем тратиться на приобретение нового. С точки зрения учёта б/у-шные объекты ничем не будут отличаться от другого амортизируемого имущества. Проблема возникает лишь в том, как верно определить норму амортизации, ведь срок полезного использования может стремиться к нулю.

Согласно п.7 ст.258 НК РФ, если организация покупает такое ОС, то срок его полезного использования можно установить с учётом лет (месяцев), в течение которых оно применялось предыдущими владельцами. Так, п.12 ст.258 НК РФ поясняет, что купленное имущество, бывшее в употреблении, зачисляются в состав той амортизационной группы (подгруппы), в которую оно было включено у предыдущего собственника.Если срок фактического применения ОС прежними собственниками больше или равен сроку полезного использования, определенному на основании классификации ОС, то в этом случае организация вправе самостоятельно определить срок полезного использования объекта с учётом требований техники безопасности и иных факторов.

При этом срок эксплуатации оборудования предыдущим собственником должен быть документально подтвержден.

Если же срок полезного использования ОС неизвестен или же покупатель не получил от продавца подтверждающие документы, то новый собственник определяет его самостоятельно на дату ввода объекта в эксплуатацию с учетом классификации ОС.

Это закреплено положениями НК РФ и Классификации, утверждённые постановлением Правительства РФ от 01.01.2002 года № 1.

Важно помнить, что при приобретении ОС у физического лица, не являющегося предпринимателем, вышеуказанные нормы не применяются.