- Специальный корреспондент

Не первый раз уже граждане задают вопросы на предмет брачного договора в разрезе использования его как бизнес-инструмента. Простая мысль, что брачный договор – это про другое, в головах широких народных масс как-то не приживается.

Во-первых, вокруг данной темы полно мифов. И основной из них, что, мол, брачным договором можно одного супруга при разводе раздеть до безтрусов, а второго оставить в полном шоколаде. Не-а. Отменяется в суде как из пушки по инициативе одного из супругов, так как существенно ухудшает положение одного из супругов же. А далее – все по закону. Ну там супружеская доля и все такое.

Во-вторых, граждане почему-то уверены, что брачный договор может рулить предпринимательские риски. Типа один занят бизнесом, из имущества ничего нет, а все имущество на втором супруге, который ничем не занимается. Мол, брачный договор составили и о рисках забыли. Особенно провинциальные предприниматели этим грешат.

Но и это – полная фигня, ибо п.1 ст.46 СК всем заинтересованным лицам сообщает, что

Супруг обязан уведомлять своего кредитора (кредиторов) о заключении, об изменении или о расторжении брачного договора. При невыполнении этой обязанности супруг отвечает по своим обязательствам независимо от содержания брачного договора……

А п.2 этой же статьи прямо говорит, что брачный договор – это в данном случае гуано на палке, так как

Кредитор (кредиторы) супруга-должника вправе требовать изменения условий или расторжения заключенного между ними договора в связи с существенно изменившимися обстоятельствами…..

Но народ упорствует и тянет этот недоинструмент как способ схемастроительства на коленке, упрямо не учитывая то, что «….это про другое….». Вот, к примеру (свежак!):

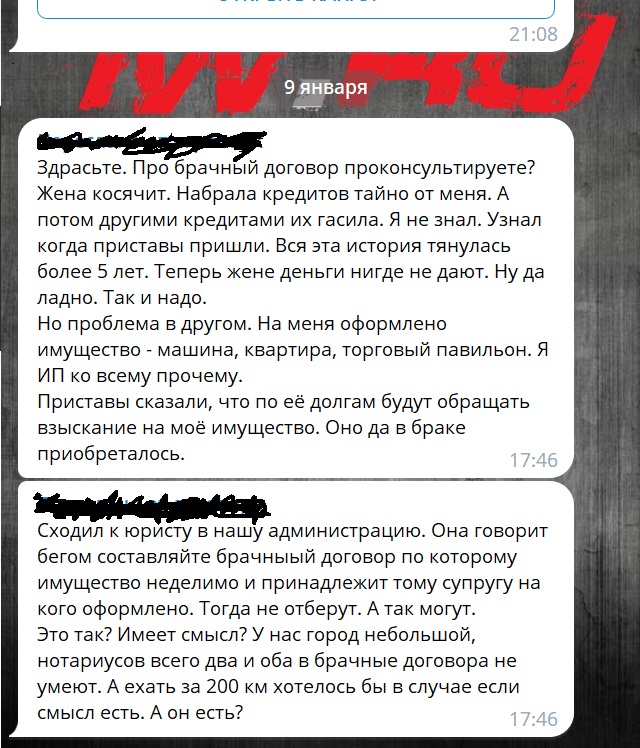

Чувствуете глубину глубин? Нет, тётенька, заскочившая на кредитную карусель и не желавшая оттуда слезать – предмет отдельного разговора. Мы сейчас не об этом. Мы о том, каким способом дяденька – муж тётеньки, хочет это отрулить. Точнее, то, что ему советует «юрист».

Руководствуясь профессиональной этикой я про этого «юриста» ничего не скажу, но в описанном случае данные советы не сработают. Ибо, вспоминаем уже упомянутый п.1 ст.46 СК РФ, если обязательство возникло до заключения брачного договора, то надо сообщить об этом кредитору, а без этого кредитор вправе требовать делить имущество пополам, выделять супружескую долю и из нее требовать удовлетворения.

Да и вообще, кредитора надо обязательно (!!!) уведомлять о наличии брачного договора. Если это не сделано – считай, что его нет. И вся судебная практика твердо стоит на этих позициях! Кто не согласен – годы и годы судов с арестами имущества, арестами счетов и туманными перспективами.

В качестве иллюстрации можно привести дело № 2-244/2021, длящееся более 10 лет.

В 2012 году гражданка взяла в банке кредит. А год спустя – еще один, догнав свой долг банку почти до миллиона.

Далее она традиционно кредит не гасила, да и вообще – прекратила контакты с банком и тот в 2015 году пошел в суд. Суд же – судебным приказом повелел раскулачить гражданку уже на 2 млн руб.

Далее приставы и исполнительное производство. Но имущества нет. Но есть муж. А с мужем есть брачный договор, о котором кредитору сообщено не было ни во время кредитования, ни позже.

Банк структура не быстрая и только в 2021 году кредитор обратился в суд, дабы выделить долю гражданки в общем имуществе супругов и обратить на нее взыскание.

Позиция ответчиков: счета открыты на мужа и по условиям брачного договора принадлежат только ему, а это значит, что деньги нельзя разделить и они не подлежат взысканию.

Позиция суда: должник должна была рассказать кредитору о брачном договоре, но этого не сделала, поэтому требования банка о разделе и взыскании имущества законны. Со сроками давности тоже все хорошо, так как кредитор узнал о брачном договоре только на этапе исполнительного производства, а с тех пор еще не прошло три года.

Решение: требования истца удовлетворить, спорное имущество признать общим, долги взыскать.

Далее были обжалования, вплоть до Верховного Суда, который таки решение нижестоящего суда отменил по процессуальным основаниям (дело № 56-КГ22-27-К9) и сейчас оно направлено на новое рассмотрение.

Так что есть все основания полагать, что впереди у должника с кредитором еще несколько лет увлекательного времяпрепровождения. Для банка все понятно: это его риски, его бизнес, у него юротдел постоянно зарплату получает, независимо от того, ходит в суд или нет. А для должника и его супруга? 10 лет судов с неизвестной перспективой + постоянные судебные расходы, которые никто не вернет в любом случае….

Но ладно, это мы отвлеклись – давайте вернемся к стартовому посылу и подведем итого:

Брачный договор, заключенный после того, как денежное обязательство возникло, влияет на него примерно так же, как влияет индекс Доу-Джонса на уровень воды в реке Нил. То есть никак. Если до – шансы есть, но это будет предметом доказывания, с перспективой провести в судах ближайшие 10+ лет.

Если же в рамках банкротства всплывает брачный договор, как основание того, чтобы часть активов должника, оформленных на супруга(у), не вводить в конкурсную массу, то ржут в голос все: и управляющий, и кредиторы, и судья. То есть в банкротных делах брачный договор вообще не аргумент. Слышал, что есть исключения конечно, но….

Резюмируя. Как и раньше говорил, так и сейчас скажу: как инструмент минимизации бизнес-рисков, брачный договор - так себе. Если только в качестве допника, в рамках более серьезной схемы.

Для просмотра ссылки необходимо нажать

Вход или Регистрация