Дисклеймер: Данный материал является переводом статьи Артура Хейса под названием: «

Купить или продать?

Огромное количество времени тратится на обсуждение вопроса о том, покупать или продавать. Графики, которые мы используем при анализе, отлично иллюстрируют те эмоциональные американские горки, по которым катаются люди в поиске прибыли.

Электронная торговля доминирует на большинстве рынков и в значительной степени управляется холодными и расчетливыми алгоритмами, но важно помнить, что эти алгоритмы созданы обычными иррациональными людьми, которые могут допускать ошибки. Развитие человечества происходит в рамках достаточно предсказуемых циклов, из чего следует, что и рынки, с которыми мы работаем, также цикличны. И насколько бы данный факт ни казался очевидным, в своем безумии толпа часто забывает о том, что мы все движемся по синусоиде и экстраполируем себя подобно прямым линиям на графике ниже и выше оси координат.

Наша неспособность признать циклическую природу всех рынков приводит к тому, что мы игнорируем неудобную правду об активах, чьи рыночные показатели мы бы хотели увидеть на максимально высоком уровне. И эта неудобная правда, преследующая криптовалюты на данном этапе развития, заключается в том, что криптовалюты движутся в ногу с рискованными, основанными на долге рынками активов, такими как акции глобальных развитых рынков. И это происходит, даже несмотря на всю тяжелую работу верных сторонников господина Сатоши, которые используют контраргумент, основанный на технической правде.

Жизненная энергия долговых рынков несвободного капитала, которые мы ненавидим, — это напечатанный центральным банком фиат. С начала этого года я вбивал читателям в головы мысль о том, что банкиры, которые руководят Вавилонской башней фиатных денег, наконец-то проснулись и решили нажать на паузу на своем печатном принтере денег, который перешел от «Бррр» до «Шшшш». И в этой тишине уродство рынков TradFi стало очевидным.

В статье «Energy Cancelled» я утверждал, что глобальная финансовая архитектура нефте/евродоллара прекратила свое существование в тот день, когда Запад решил конфисковать фиатные резервные активы российского Центрального банка. Это действие положило начало эпохе, в которой любому государству, не являющемуся США или страной ЕС (так называемому Глобальному Югу), вполне разумно «копить» в золоте и в конечном счете — в биткоине. В перспективе трех-пяти лет такое развитие событий приведет к тому, что биткоин достигнет $1 млн, а золото — $10 000.

И хотя такой бычий прогноз радует, мы все-таки живем в настоящем, а не в будущем. Многие из нас прямо сейчас должны принять решение о продаже фиатных денег и покупке криптовалют. Я же продолжаю настаивать на том, чтобы мы набрались терпения. Так что зашнуруйте свои кроссовки Cloudflyers и давайте пробежимся по улице, полной информативных диаграмм и графиков, изображающих катастрофический исход, на пороге которого мы стоим.

Большой и ужасный Бигтех

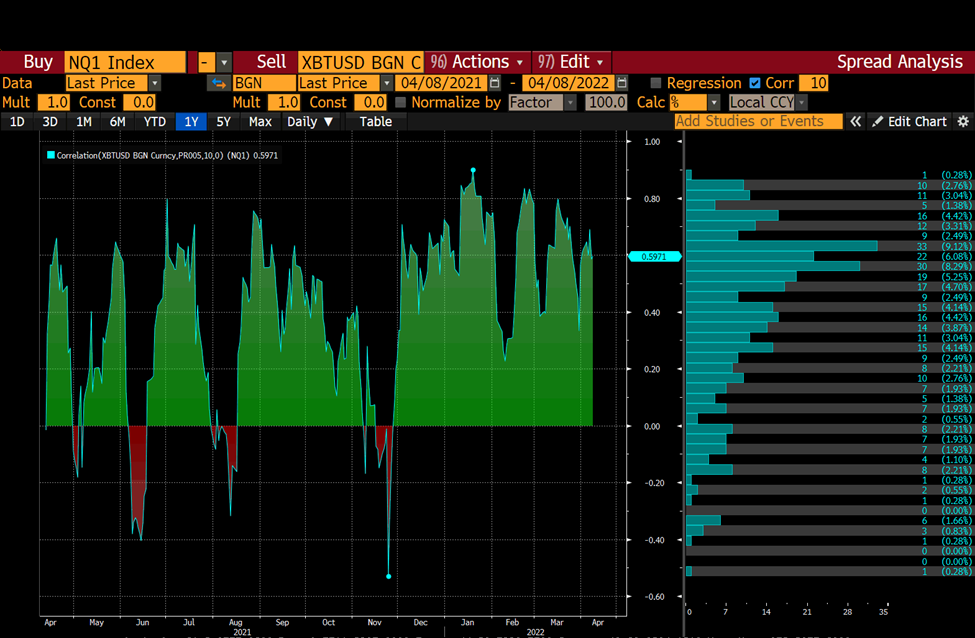

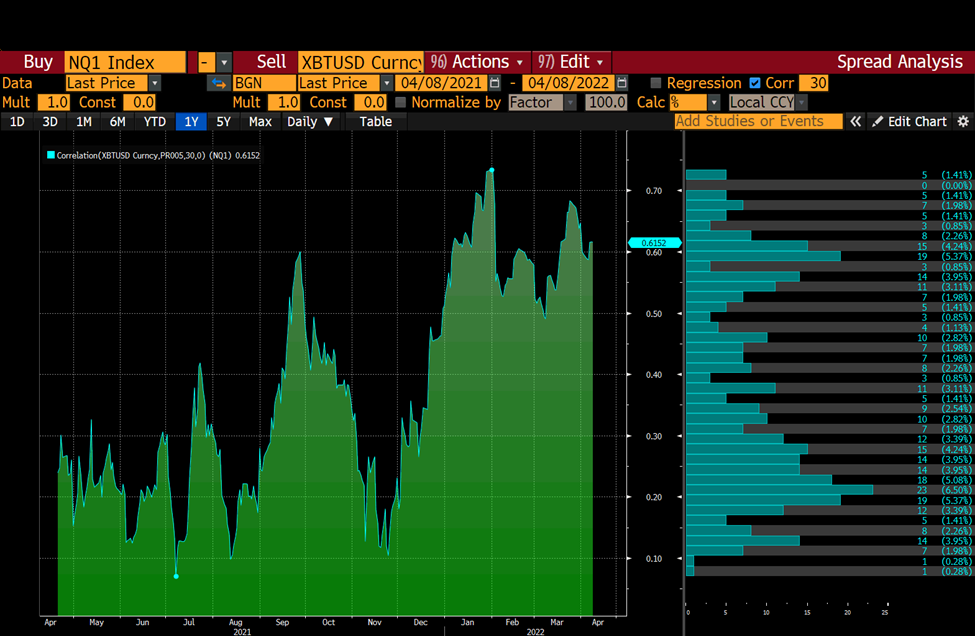

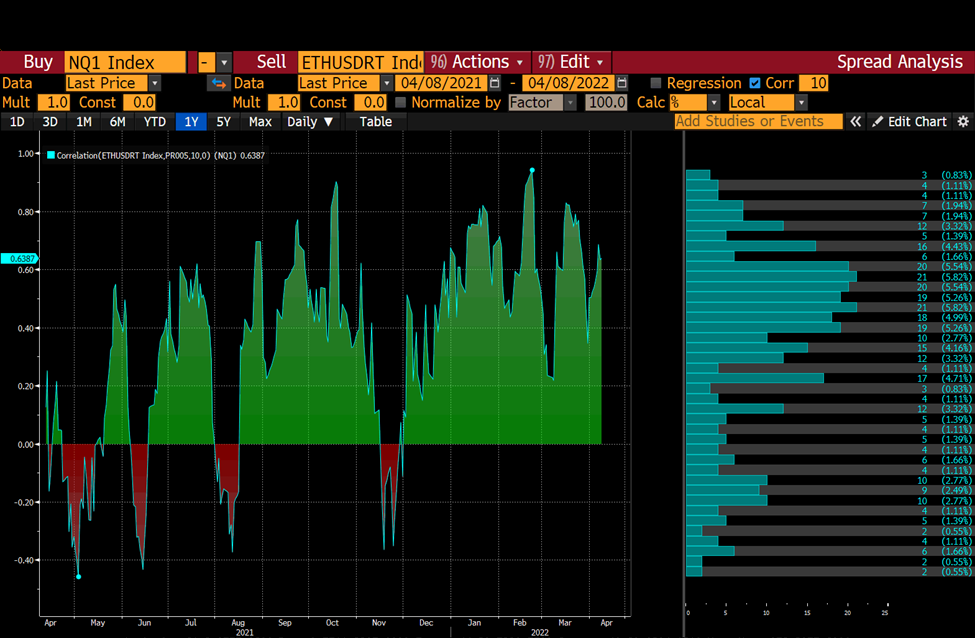

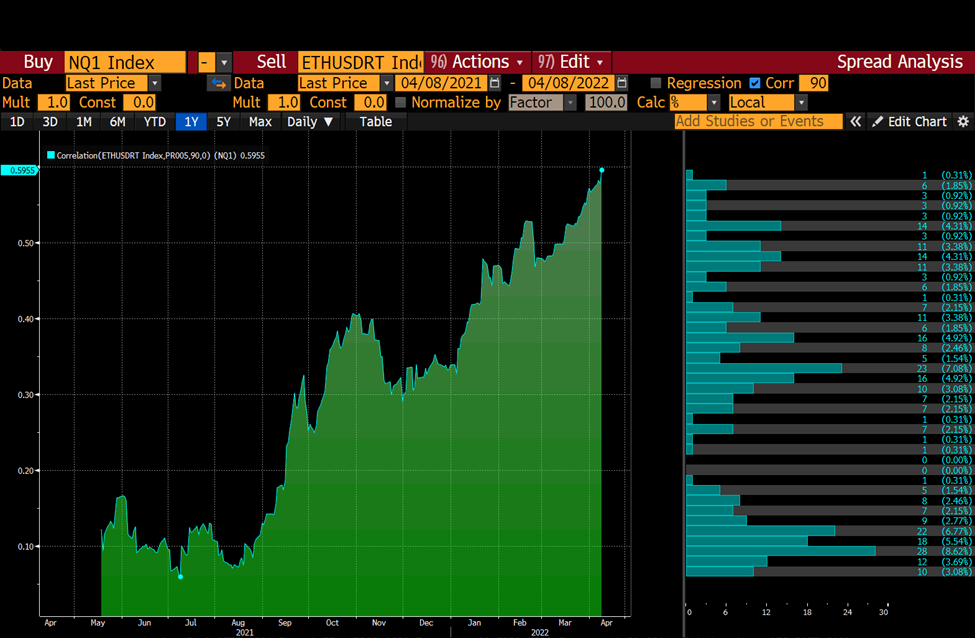

Оправданно это или нет, но рынок смешивает криптовалюту и крупные технологии в одну сточную яму. Индекс Nasdaq 100 (NDX) — это крупные технологические компании.

Корреляция между ценой биткоина и индексом NDX за 10 дней:

Корреляция между ценой биткоина и индексом NDX за 30 дней:

Корреляция между ценой биткоина и индексом NDX за 90 дней:

Корреляция между Эфиром и NDX за 10 дней:

Корреляция между ценой эфира и индексом NDX за 30 дней:

Корреляция между ценой эфира и индексом NDX за 90 дней:

Краткосрочная (10-дневная) корреляция имеет высокий уровень, однако среднесрочные (30-дневная и 90-дневная) корреляции движутся вверх и вправо. Это совсем не то, что нам нужно. В преддверии обвала NDX (то есть просадки индекса на 30–50%) для меня сигналом о продаже фиата и покупке криптовалют станет значительное снижение уровня корреляции NDX, BTC и ETH на всех временных рамках.

А пока 10-дневная корреляция остается высокой, мы должны быть аккуратными в отношении криптовалют. Если вы верите в единорогов, Лохнесское чудовище и пасхального кролика, то вполне возможно, что вы считаете, что высокотехнологические компании не пострадают от роста номинальных процентных ставок, снижения глобальной ликвидности фиата и темпов экономического роста. Но криптовалюты, эти волшебные интернет-деньги, развращают мозг, поэтому позвольте мне представить вам более убедительные доказательства в попытке отрезвить вас.

Бесплатные деньги!

Рауль Пал (соучредитель Real Vision и бывший менеджер хедж-фонда Goldman Sachs — прим. ред. Media SIGEN.pro) приводит очень убедительные и, как я считаю, правильные в долгосрочной перспективе аргументы в пользу того, что компьютеры и Интернет привели человечество в эпоху экспоненциального развития. В наше время оценка активов должна быть основана не на дисконтированных будущих денежных потоках, а на законе Меткалфа (принцип, согласно которому когда речь идет о сетях, пользователи = ценность).

Я не против этого. Но когда деньги дешевы (или даже почти бесплатны), инвесторы ведут себя так, словно мы находимся на пороге удивительной техноутопии, до которой на самом деле еще много лет (см.: Metaverse). Этот прогноз светлого будущего по столь низкой цене, полученной за счет низких процентных ставок, позволяет инвесторам оправдывать выплаты безумно высоких доходов различным технологическим компаниям.

Это график динамики цены ARKK (желтый цвет) по отношению к двухлетнему уровню дохода Казначейства США (белый цвет).

Когда стоимость фиатных средств для инвесторов растет, то реальные доходы, которые могут быть переведены в дивиденды, внезапно становятся гораздо важнее. Взгляните на этот красивый график, на котором показана доходность казначейских облигаций США за 2 года по отношению к фонду Innovation от ARKK. Кэти Вуд (основательница ARK Investment Management — прим. ред. Media SIEGEN.pro) — настоящий гангстер, но она делает ставку на группу компаний, которые, по ее мнению, будут процветать в эпоху экспоненциального роста. Но на самом деле многие из них убыточны. ARKK при всех своих достоинствах не может вырваться из железной хватки временной стоимости денег.*

*Временная стоимость денег (Time Value of Money) — это теория, в рамках которой сегодняшняя стоимость денег будет всегда иметь большую ценность, чем завтрашняя.

Падение индекса NDX не такое уж и сильное, но только потому, что он в значительной степени привязан к нескольким прибыльным компаниям из техсектора, которые доминируют на рынке с точки зрения рыночной капитализации. Речь идет о таких компаниях, как Apple, Microsoft, Amazon, Tesla и Google, чьи акции составляют чуть более 40% этого индекса. Вместе с тем цены на эти ценные бумаги немного снизились по сравнению с историческими максимумами, которых они достигли за последние несколько месяцев.

Лыжные ботинки

Самым важным предметом экипировки лыжника являются горнолыжные ботинки. Они связующее звено между вашим телом и лыжами. Когда я был молодым парнем, я участвовал в лыжных гонках, и мои лыжные ботинки были очень неудобными. Теперь я могу позволить себе комфортные и практичные ботинки, а мои ноги не страдают от боли на каждом шагу.

В жестких лыжных ботинках так же неудобно, как и в жестких монетарных условиях. ФРС и большинство других крупных центробанков в настоящее время занимаются театрализованным спектаклем кабуки под названием «Борьба с инфляцией». Как я уже неоднократно говорил, их цель состоит не в том, чтобы реально бороться с инфляцией, а в том, чтобы создать видимость этой борьбы. Это делается для того, чтобы местные политики могли выжить среди разгневанного населения, которое работает все больше, а может позволить себе все меньше. Центробанки должны ужесточать, ужесточать и еще раз ужесточать свою финансовую политику, но не слишком сильно, потому что в таком случае они полностью разрушат глобальную экономику, основанную на долге. Последние протоколы заседания ФРС ясно показывают, что даже такие ультраголуби (голуби — те, кто выступают за низкие процентные ставки по кредитам и не видят проблем в росте инфляции. Прим. ред. Media SIGEN.pro), как Брейнард, теперь призывают к «агрессивным» действиям по сокращению баланса ФРС и повышению ставок.

«Крайне важно снизить уровень инфляции. Соответственно, Комитет продолжит ужесточение денежно-кредитной политики путем методичного повышения процентных ставок и быстрого сокращения баланса на заседании в мае. Учитывая, что восстановление экономики было значительно сильнее и быстрее, чем в предыдущем цикле, то я ожидаю, что баланс будет снижаться значительно быстрее, чем в предыдущий период восстановления».

Речь Брейнарда об инфляции и восстановлении экономики

Этот график показывает изменения ожиданий игроков рынка относительно количества повышения процентных ставок на основе фьючерсов ФРС, срок действия которых истекает в декабре 2022 года. Как вы можете видеть, участники рынка увеличили свои ожидания относительно общего количества роста ставок в 2022 году в три раза — с 3 до 9. ФРС не шутит.

Китай вас не спасет

После глобального финансового кризиса 2008 года Китай взялся за дело и вновь простимулировал рост мировой экономики. Китай приступил к одному из самых крупных проектов человечества — он начал печатать деньги и производить товары независимо от того, приносят они реальную экономическую выгоду своим гражданам или нет. Если вы платите людям за то, что они роют ямы, засыпают их, а затем снова роют — и так до бесконечности, то это и есть вечный двигатель для роста ВВП. Йиппи!

Именно это и сделал Китай в грандиозных масштабах. Возведение мостов в никуда, строительство пустых квартир — все что угодно, лишь бы стимулировать экономический рост и обеспечить людей рабочими местами. Но вместе с этим резко увеличился и уровень государственной долговой нагрузки.

Однако на этот раз Пекин вряд ли повторит подобную ошибку. По сравнению со своими западными коллегами Пекин почти не пытался стимулировать свою экономику после пандемии COVID. По мере того, как мировой экономический рост замедляется и в условиях растущих цен на энергоносители переходит в состояние явного снижения, Пекин не может надеяться на то, что западные рынки капитала будут спасаться с помощью новых фиатных бумажек и экономического «роста».

Посмотрите на резкий рост объемов кредитования в 2008–2009 годах и обратите внимание на гораздо более скромный всплеск после марта 2020-го. Пекин знает о проблеме с долговыми обязательствами и, похоже, старается не допустить ее усугубления. Запад остается в одиночестве.

Базука Курода-сана

Япония — пример того, что скоро случится с остальным миром. (В качестве отступления я настоятельно рекомендую прочитать книгу профессора Вернера «Принцы Йены». Я уже посмотрел документальный фильм на основе этой книги и планирую прочитать ее в скором будущем). Дело в том, что Банк Японии борется с ветряными мельницами, пытаясь вызвать инфляцию в стране, чтобы семейные пары вновь захотели заводить детей.

«Официальная» государственная статистика по инфляции показывает, что страна погрязла в состоянии дефляции. При этом значительную часть своей энергии Япония импортирует. Таким образом, несмотря на то что конечный потребитель платит больше за еду и передвижение, цены на официально индексируемые товары почти не выросли с начала COVID. Остальным развитым странам с этим не повезло.

График, на котором представлены индекс потребительских цен США (желтая линия) и его японский аналог (белая линия).

Более того, инфляция все еще ниже целевого показателя Банка Японии, что подстегивает господина Куроду (Харухико Курода — Председатель Банка Японии. Прим. ред. Media SIGEN.pro) к тому, чтобы контролировать кривую роста доходов (Yield Curve Control, YCC). В попытках оживить ослабленную японскую экономику Банк Японии ограничивает доходность 10-летних государственных облигаций (JG") на уровне 0.25%. Для этого он обязуется купить неограниченное количество государственных облигаций на напечатанные им иены.

на уровне 0.25%. Для этого он обязуется купить неограниченное количество государственных облигаций на напечатанные им иены.

Святая троица — процентные ставки, обменный курс и степень открытости операций с капиталом — наносит новый удар. У Японии счет операций с капиталом открытый, и именно цена фиксирует уровень дохода по государственным облигациям, что в свою очередь приводит к снижению курса иены (что и произошло, подтолкнув курс доллара к иене (USD/JPY) вверх).

Валюта ослабла потому, что недавно рынок испытал господина Курода на прочность: хватит ли у него смелости покупать JGB в неограниченном объеме, если уровень их доходности превысит 0.25%. В ответ он включил денежный печатный станок Банка Японии, скупил облигации — и ставки по доходности снова пришли в норму.

Динамика доходности JGB (белая линия) против USD/JPY (желтая линия).

В теории Банк Японии мог бы предоставить дешевый кредит, который необходим глобальному рынку рискованных активов, чтобы и дальше бороться с рецессией. Кэрри-трейд (стратегия получения прибыли на валютном рынке за счет разной величины процентных ставок. Прим. ред. Media SIGEN.pro) в таком случае осуществляется следующим образом:

Я подписан на исследования Феликса Зулауфа. Он всегда попадает в точку. Его главный тезис заключается в том, что сокращение ликвидности во всем мире приведет к глубокой краткосрочной коррекции мировых акций.

Я спросил его, не сводит ли Банк Японии, который предоставляет неограниченную ликвидность иене по самым низким ставкам, к нулю его тезис об ужесточении мировой ликвидности. На что Зулауф ответил: «Нет». Он подчеркнул, что Банк Японии не оказывает достаточной денежной поддержки, чтобы противостоять снижению ликвидности, инициированному ФРС. Это сказал лучший из лучших, и я буду слушать.

Теханализ для чайников

Если график и фундаментальный анализ совпадают, то в техническом анализе есть смысл. В любом другом случае, я считаю, это просто удобный инструмент, который позволяет отбирать деньги у трейдеров, пытающихся отчаянно найти схему быстрого заработка. К сожалению, кнопки «получить прибыль» не существует.

График индекса NDX — это нечто ужасное!

27 декабря 2021 года индекс Nasdaq 100 закрылся на рекордной отметке в 16567.50, а затем установил локальный минимум на уровне 13046.64. В рамках индикатора Фибоначчи NDX не смог преодолеть 61.8% уровня коррекции. Через несколько дней индекс снова попытался подняться выше этого уровня сопротивления, однако ему это не удалось — и с тех пор он снижается.

График говорит о том, что NDX продолжит снижаться, испытает на прочность локальный минимум и обвалится намного ниже этой отметки. Я считаю, что дальше индекс протестирует уровень 10 000. Но где же ФРС?

Настало время для перколятора

ФРС больше не заботятся о том, будут ли акции инвесторов расти в этом году. Эта игра окончена. Теперь все внимание только на кредиты.

Даниэль ДиМартино Бут возглавляет первоклассное исследовательское подразделение Quill Intelligence. Когда-то Бут работала в ФРС, проводя там различные исследования, и поэтому отлично понимает, как думают руководители в ФРС. На прошлой неделе я разговаривал с ней и спросил, как дела в ФРС. Она поделилась, что Джей Пауэлл, который специализируется на кредитах, сильно обеспокоен финансовой ситуацией на рынках корпоративных облигаций. Она подчеркнула, что ФРС по факту национализировала рынок корпоративного кредитования в США, поддержав компании с рейтингом BBB во время краха рынков в марте 2020 года, вызванного COVID. Без поддержки ФРС эти рынки были бы заморожены.

Она отметила, что ФРС начнет действовать, когда на графиках облигаций корпораций из США с рейтингом BBB наступит инверсия 2-летней кривой доходности по отношению к 10-летней.

На графике выше можно увидеть, что при +1% спред еще может опуститься, прежде чем произойдет инверсия. Когда эта кривая развернется — а я считаю, что так и произойдет из-за снижения мирового спроса, вызванного инфляцией цен на сырьевые товары в результате конфликта между Россией и Украиной, — как глубоко упадет NDX?

Вниз на 30%?… Вниз на 50%?… Ваше мнение не хуже моего. Но надо понимать, что ФРС не планирует снова укреплять свой баланс, а это значит, что и акции не будут расти.

Когда война закончится?

Любые СМИ, которые выпускают информацию в военное время под любым флагом, в основном являются инструментом пропаганды. Вместо этого я полагаюсь на платные исследовательские издания, цель которых помочь мне принять обоснованные инвестиционные решения, базирующиеся на объективных фактах.

Опять же, обратите внимание на г-на Зулауфа, который в своем последнем прогнозе на 1 квартал 2022 года в середине марта высказал интересную точку зрения на ход войны.

TLDR:

Протесты против роста цен и инфляции вспыхнули в Шри-Ланке (кабинет министров ушел в отставку), Перу (армия призвана подавить протесты), Великобритании, Испании, Бельгии, Германии, Италии, Албании, Армении, Болгарии, Кипре, Сербии и Молдове. Как скоро эти беспорядки, вызванные ростом инфляции, начнутся и в других странах? Если бы вы возглавляли такую страну, и вам была бы не безразлична ваша жизнь и работа, что бы вы решили — импортировать более дешевые российские энергоносители и продовольствие или же ввести санкции и наблюдать, как ваш народ свергает вас?

Отступление:

После того как я написал первый черновик этой статьи, я выпил кофе с моим лучшим менеджером хедж-фонда и экспертом по волатильности. Мы провели 90 минут, разговаривая о многих вещах, которые я затрагиваю в этой статье. Тогда он рассказал, что после азиатского финансового кризиса 1997 года все правительства стран Азии, существовавшие со времен Второй мировой войны, пали из-за роста инфляции, вызванного кризисом. Единственное правительство, которое выжило — правительство Махатира в Малайзии. Но это случилось только потому, что он закрыл страну от мира, чтобы остаться у власти.

Из вышеприведенного слишком упрощенного анализа можно сделать вывод, что война не закончится в ближайшее время. А если и закончится, это, вероятно, будет означать некий раздел Украины на западную и российскую части. Если это произойдет, будет ли Запад поощрять Россию немедленной отменой санкций? Если вы верите в это, у меня есть Bitconnect, который вы, возможно, захотите купить.

Учитывая, что Россия экспортирует в мир значительные объемы энергоносителей и продовольствия, перебои в торговле, повышающие транспортные расходы и, следовательно, цены, будут продолжаться, не ослабевая. Пожалуйста, прочитайте два последних поистине эпических материала Золтана Позара о том, как трудно и дорого перенаправить товары желающим покупателям на Глобальном Юге, когда Европа отказалась от российского экспорта. Вы поймете, что рост цен не за горами, а глобальный рост экономик, который является производной от стоимости энергии, замедлится. А это приведет к падению мировых акций, если они не будут подкреплены достаточным объемом ликвидности со стороны центральных банков, которые должны бороться с инфляцией.

Защита от краха с помощью криптовалют

Давайте сложим все это вместе.

Самое приятное в условиях рынка, работающего 24 часа в сутки 7 дней в неделю и доступного всем людям, имеющим подключение к Интернету, то, что все происходит быстро. К концу второго квартала этого года, я полагаю, биткоин и эфир протестируют уровни поддержки:

Нет ничего определенного — я лишь могу предположить возможные варианты развития событий и торговать в соответствии с ними. Я полностью уверен, что есть вероятность того, что мой прогноз по рынку может оказаться неверным. Это нормально — в этом случае я теряю только опциональную премию, уплаченную при срабатывании стоп-лосса. Я буду неправ, если корреляция между биткоином/эфиром и NDX начнет падать до того, как начнется обвал на рынках рисковых активов. Меня вполне устраивает такой результат, поскольку я уже в длинной позиции по криптовалютам. Этот анализ — чисто попытка торговать краткосрочными сигналами, которые, по моему мнению, возникнут на рынках рисковых активов, и хеджировать покупку альткоинов по привлекательной цене.

Многие эксперты крипторынка считают, что худшее уже позади. Я считаю, что они игнорируют неудобную правду о том, что рынки криптовалют в настоящее время являются всего лишь индикаторами глобального рынка, работающими круглосуточно и без выходных. Они не торгуются согласно фундаментальным принципам, будучи активами пиринговых, децентрализованных, устойчивых к цензуре цифровых сетей, предназначенных для передачи денежных средств.

Для просмотра ссылки необходимо нажать

Вход или Регистрация

» от 11 апреля 2022 года.

Купить или продать?

Огромное количество времени тратится на обсуждение вопроса о том, покупать или продавать. Графики, которые мы используем при анализе, отлично иллюстрируют те эмоциональные американские горки, по которым катаются люди в поиске прибыли.

Электронная торговля доминирует на большинстве рынков и в значительной степени управляется холодными и расчетливыми алгоритмами, но важно помнить, что эти алгоритмы созданы обычными иррациональными людьми, которые могут допускать ошибки. Развитие человечества происходит в рамках достаточно предсказуемых циклов, из чего следует, что и рынки, с которыми мы работаем, также цикличны. И насколько бы данный факт ни казался очевидным, в своем безумии толпа часто забывает о том, что мы все движемся по синусоиде и экстраполируем себя подобно прямым линиям на графике ниже и выше оси координат.

Наша неспособность признать циклическую природу всех рынков приводит к тому, что мы игнорируем неудобную правду об активах, чьи рыночные показатели мы бы хотели увидеть на максимально высоком уровне. И эта неудобная правда, преследующая криптовалюты на данном этапе развития, заключается в том, что криптовалюты движутся в ногу с рискованными, основанными на долге рынками активов, такими как акции глобальных развитых рынков. И это происходит, даже несмотря на всю тяжелую работу верных сторонников господина Сатоши, которые используют контраргумент, основанный на технической правде.

Жизненная энергия долговых рынков несвободного капитала, которые мы ненавидим, — это напечатанный центральным банком фиат. С начала этого года я вбивал читателям в головы мысль о том, что банкиры, которые руководят Вавилонской башней фиатных денег, наконец-то проснулись и решили нажать на паузу на своем печатном принтере денег, который перешел от «Бррр» до «Шшшш». И в этой тишине уродство рынков TradFi стало очевидным.

В статье «Energy Cancelled» я утверждал, что глобальная финансовая архитектура нефте/евродоллара прекратила свое существование в тот день, когда Запад решил конфисковать фиатные резервные активы российского Центрального банка. Это действие положило начало эпохе, в которой любому государству, не являющемуся США или страной ЕС (так называемому Глобальному Югу), вполне разумно «копить» в золоте и в конечном счете — в биткоине. В перспективе трех-пяти лет такое развитие событий приведет к тому, что биткоин достигнет $1 млн, а золото — $10 000.

И хотя такой бычий прогноз радует, мы все-таки живем в настоящем, а не в будущем. Многие из нас прямо сейчас должны принять решение о продаже фиатных денег и покупке криптовалют. Я же продолжаю настаивать на том, чтобы мы набрались терпения. Так что зашнуруйте свои кроссовки Cloudflyers и давайте пробежимся по улице, полной информативных диаграмм и графиков, изображающих катастрофический исход, на пороге которого мы стоим.

Большой и ужасный Бигтех

Оправданно это или нет, но рынок смешивает криптовалюту и крупные технологии в одну сточную яму. Индекс Nasdaq 100 (NDX) — это крупные технологические компании.

Корреляция между ценой биткоина и индексом NDX за 10 дней:

Корреляция между ценой биткоина и индексом NDX за 30 дней:

Корреляция между ценой биткоина и индексом NDX за 90 дней:

Корреляция между Эфиром и NDX за 10 дней:

Корреляция между ценой эфира и индексом NDX за 30 дней:

Корреляция между ценой эфира и индексом NDX за 90 дней:

Краткосрочная (10-дневная) корреляция имеет высокий уровень, однако среднесрочные (30-дневная и 90-дневная) корреляции движутся вверх и вправо. Это совсем не то, что нам нужно. В преддверии обвала NDX (то есть просадки индекса на 30–50%) для меня сигналом о продаже фиата и покупке криптовалют станет значительное снижение уровня корреляции NDX, BTC и ETH на всех временных рамках.

А пока 10-дневная корреляция остается высокой, мы должны быть аккуратными в отношении криптовалют. Если вы верите в единорогов, Лохнесское чудовище и пасхального кролика, то вполне возможно, что вы считаете, что высокотехнологические компании не пострадают от роста номинальных процентных ставок, снижения глобальной ликвидности фиата и темпов экономического роста. Но криптовалюты, эти волшебные интернет-деньги, развращают мозг, поэтому позвольте мне представить вам более убедительные доказательства в попытке отрезвить вас.

Бесплатные деньги!

Рауль Пал (соучредитель Real Vision и бывший менеджер хедж-фонда Goldman Sachs — прим. ред. Media SIGEN.pro) приводит очень убедительные и, как я считаю, правильные в долгосрочной перспективе аргументы в пользу того, что компьютеры и Интернет привели человечество в эпоху экспоненциального развития. В наше время оценка активов должна быть основана не на дисконтированных будущих денежных потоках, а на законе Меткалфа (принцип, согласно которому когда речь идет о сетях, пользователи = ценность).

Я не против этого. Но когда деньги дешевы (или даже почти бесплатны), инвесторы ведут себя так, словно мы находимся на пороге удивительной техноутопии, до которой на самом деле еще много лет (см.: Metaverse). Этот прогноз светлого будущего по столь низкой цене, полученной за счет низких процентных ставок, позволяет инвесторам оправдывать выплаты безумно высоких доходов различным технологическим компаниям.

Это график динамики цены ARKK (желтый цвет) по отношению к двухлетнему уровню дохода Казначейства США (белый цвет).

Когда стоимость фиатных средств для инвесторов растет, то реальные доходы, которые могут быть переведены в дивиденды, внезапно становятся гораздо важнее. Взгляните на этот красивый график, на котором показана доходность казначейских облигаций США за 2 года по отношению к фонду Innovation от ARKK. Кэти Вуд (основательница ARK Investment Management — прим. ред. Media SIEGEN.pro) — настоящий гангстер, но она делает ставку на группу компаний, которые, по ее мнению, будут процветать в эпоху экспоненциального роста. Но на самом деле многие из них убыточны. ARKK при всех своих достоинствах не может вырваться из железной хватки временной стоимости денег.*

*Временная стоимость денег (Time Value of Money) — это теория, в рамках которой сегодняшняя стоимость денег будет всегда иметь большую ценность, чем завтрашняя.

Падение индекса NDX не такое уж и сильное, но только потому, что он в значительной степени привязан к нескольким прибыльным компаниям из техсектора, которые доминируют на рынке с точки зрения рыночной капитализации. Речь идет о таких компаниях, как Apple, Microsoft, Amazon, Tesla и Google, чьи акции составляют чуть более 40% этого индекса. Вместе с тем цены на эти ценные бумаги немного снизились по сравнению с историческими максимумами, которых они достигли за последние несколько месяцев.

Лыжные ботинки

Самым важным предметом экипировки лыжника являются горнолыжные ботинки. Они связующее звено между вашим телом и лыжами. Когда я был молодым парнем, я участвовал в лыжных гонках, и мои лыжные ботинки были очень неудобными. Теперь я могу позволить себе комфортные и практичные ботинки, а мои ноги не страдают от боли на каждом шагу.

В жестких лыжных ботинках так же неудобно, как и в жестких монетарных условиях. ФРС и большинство других крупных центробанков в настоящее время занимаются театрализованным спектаклем кабуки под названием «Борьба с инфляцией». Как я уже неоднократно говорил, их цель состоит не в том, чтобы реально бороться с инфляцией, а в том, чтобы создать видимость этой борьбы. Это делается для того, чтобы местные политики могли выжить среди разгневанного населения, которое работает все больше, а может позволить себе все меньше. Центробанки должны ужесточать, ужесточать и еще раз ужесточать свою финансовую политику, но не слишком сильно, потому что в таком случае они полностью разрушат глобальную экономику, основанную на долге. Последние протоколы заседания ФРС ясно показывают, что даже такие ультраголуби (голуби — те, кто выступают за низкие процентные ставки по кредитам и не видят проблем в росте инфляции. Прим. ред. Media SIGEN.pro), как Брейнард, теперь призывают к «агрессивным» действиям по сокращению баланса ФРС и повышению ставок.

«Крайне важно снизить уровень инфляции. Соответственно, Комитет продолжит ужесточение денежно-кредитной политики путем методичного повышения процентных ставок и быстрого сокращения баланса на заседании в мае. Учитывая, что восстановление экономики было значительно сильнее и быстрее, чем в предыдущем цикле, то я ожидаю, что баланс будет снижаться значительно быстрее, чем в предыдущий период восстановления».

Речь Брейнарда об инфляции и восстановлении экономики

Этот график показывает изменения ожиданий игроков рынка относительно количества повышения процентных ставок на основе фьючерсов ФРС, срок действия которых истекает в декабре 2022 года. Как вы можете видеть, участники рынка увеличили свои ожидания относительно общего количества роста ставок в 2022 году в три раза — с 3 до 9. ФРС не шутит.

Китай вас не спасет

После глобального финансового кризиса 2008 года Китай взялся за дело и вновь простимулировал рост мировой экономики. Китай приступил к одному из самых крупных проектов человечества — он начал печатать деньги и производить товары независимо от того, приносят они реальную экономическую выгоду своим гражданам или нет. Если вы платите людям за то, что они роют ямы, засыпают их, а затем снова роют — и так до бесконечности, то это и есть вечный двигатель для роста ВВП. Йиппи!

Именно это и сделал Китай в грандиозных масштабах. Возведение мостов в никуда, строительство пустых квартир — все что угодно, лишь бы стимулировать экономический рост и обеспечить людей рабочими местами. Но вместе с этим резко увеличился и уровень государственной долговой нагрузки.

Однако на этот раз Пекин вряд ли повторит подобную ошибку. По сравнению со своими западными коллегами Пекин почти не пытался стимулировать свою экономику после пандемии COVID. По мере того, как мировой экономический рост замедляется и в условиях растущих цен на энергоносители переходит в состояние явного снижения, Пекин не может надеяться на то, что западные рынки капитала будут спасаться с помощью новых фиатных бумажек и экономического «роста».

Посмотрите на резкий рост объемов кредитования в 2008–2009 годах и обратите внимание на гораздо более скромный всплеск после марта 2020-го. Пекин знает о проблеме с долговыми обязательствами и, похоже, старается не допустить ее усугубления. Запад остается в одиночестве.

Базука Курода-сана

Япония — пример того, что скоро случится с остальным миром. (В качестве отступления я настоятельно рекомендую прочитать книгу профессора Вернера «Принцы Йены». Я уже посмотрел документальный фильм на основе этой книги и планирую прочитать ее в скором будущем). Дело в том, что Банк Японии борется с ветряными мельницами, пытаясь вызвать инфляцию в стране, чтобы семейные пары вновь захотели заводить детей.

«Официальная» государственная статистика по инфляции показывает, что страна погрязла в состоянии дефляции. При этом значительную часть своей энергии Япония импортирует. Таким образом, несмотря на то что конечный потребитель платит больше за еду и передвижение, цены на официально индексируемые товары почти не выросли с начала COVID. Остальным развитым странам с этим не повезло.

График, на котором представлены индекс потребительских цен США (желтая линия) и его японский аналог (белая линия).

Более того, инфляция все еще ниже целевого показателя Банка Японии, что подстегивает господина Куроду (Харухико Курода — Председатель Банка Японии. Прим. ред. Media SIGEN.pro) к тому, чтобы контролировать кривую роста доходов (Yield Curve Control, YCC). В попытках оживить ослабленную японскую экономику Банк Японии ограничивает доходность 10-летних государственных облигаций (JG

на уровне 0.25%. Для этого он обязуется купить неограниченное количество государственных облигаций на напечатанные им иены.Святая троица — процентные ставки, обменный курс и степень открытости операций с капиталом — наносит новый удар. У Японии счет операций с капиталом открытый, и именно цена фиксирует уровень дохода по государственным облигациям, что в свою очередь приводит к снижению курса иены (что и произошло, подтолкнув курс доллара к иене (USD/JPY) вверх).

Валюта ослабла потому, что недавно рынок испытал господина Курода на прочность: хватит ли у него смелости покупать JGB в неограниченном объеме, если уровень их доходности превысит 0.25%. В ответ он включил денежный печатный станок Банка Японии, скупил облигации — и ставки по доходности снова пришли в норму.

Динамика доходности JGB (белая линия) против USD/JPY (желтая линия).

В теории Банк Японии мог бы предоставить дешевый кредит, который необходим глобальному рынку рискованных активов, чтобы и дальше бороться с рецессией. Кэрри-трейд (стратегия получения прибыли на валютном рынке за счет разной величины процентных ставок. Прим. ред. Media SIGEN.pro) в таком случае осуществляется следующим образом:

- Занимаете японские йены по низким ставкам. 10-летняя доходность JGB составляет 0.24% по сравнению с 10-летней доходностью UST в 2.58%. Получаете 224 базисных пункта доходности за 10 лет — это очень много.

- Продаете заемные JPY, покупаете USD. Но не нужно хеджировать валютные риски (вы хеджируете слева), поскольку японская иена свободно конвертируема. Форвардные точки отрицательны из-за паритета покрытых процентных ставок. (Google в помощь, если для вас все это звучит на клингонском языке).

- Покупаете акции, котирующиеся в США, предпочтительно крупных техкомпаний.

- Теперь вы финансируете свои акции более дешевыми денежными средствами.

- Если курс японской йены укрепится, вы потеряете деньги, но это не ваша проблема, если вы являетесь доверительным лицом. В таком случае просто попросите уступчивый центральный банк о помощи. Но в любом случае вы уже получили свой приз — ПОТРЯСАЮЩЕ!

Я подписан на исследования Феликса Зулауфа. Он всегда попадает в точку. Его главный тезис заключается в том, что сокращение ликвидности во всем мире приведет к глубокой краткосрочной коррекции мировых акций.

Я спросил его, не сводит ли Банк Японии, который предоставляет неограниченную ликвидность иене по самым низким ставкам, к нулю его тезис об ужесточении мировой ликвидности. На что Зулауф ответил: «Нет». Он подчеркнул, что Банк Японии не оказывает достаточной денежной поддержки, чтобы противостоять снижению ликвидности, инициированному ФРС. Это сказал лучший из лучших, и я буду слушать.

Теханализ для чайников

Если график и фундаментальный анализ совпадают, то в техническом анализе есть смысл. В любом другом случае, я считаю, это просто удобный инструмент, который позволяет отбирать деньги у трейдеров, пытающихся отчаянно найти схему быстрого заработка. К сожалению, кнопки «получить прибыль» не существует.

График индекса NDX — это нечто ужасное!

27 декабря 2021 года индекс Nasdaq 100 закрылся на рекордной отметке в 16567.50, а затем установил локальный минимум на уровне 13046.64. В рамках индикатора Фибоначчи NDX не смог преодолеть 61.8% уровня коррекции. Через несколько дней индекс снова попытался подняться выше этого уровня сопротивления, однако ему это не удалось — и с тех пор он снижается.

График говорит о том, что NDX продолжит снижаться, испытает на прочность локальный минимум и обвалится намного ниже этой отметки. Я считаю, что дальше индекс протестирует уровень 10 000. Но где же ФРС?

Настало время для перколятора

ФРС больше не заботятся о том, будут ли акции инвесторов расти в этом году. Эта игра окончена. Теперь все внимание только на кредиты.

Даниэль ДиМартино Бут возглавляет первоклассное исследовательское подразделение Quill Intelligence. Когда-то Бут работала в ФРС, проводя там различные исследования, и поэтому отлично понимает, как думают руководители в ФРС. На прошлой неделе я разговаривал с ней и спросил, как дела в ФРС. Она поделилась, что Джей Пауэлл, который специализируется на кредитах, сильно обеспокоен финансовой ситуацией на рынках корпоративных облигаций. Она подчеркнула, что ФРС по факту национализировала рынок корпоративного кредитования в США, поддержав компании с рейтингом BBB во время краха рынков в марте 2020 года, вызванного COVID. Без поддержки ФРС эти рынки были бы заморожены.

Она отметила, что ФРС начнет действовать, когда на графиках облигаций корпораций из США с рейтингом BBB наступит инверсия 2-летней кривой доходности по отношению к 10-летней.

На графике выше можно увидеть, что при +1% спред еще может опуститься, прежде чем произойдет инверсия. Когда эта кривая развернется — а я считаю, что так и произойдет из-за снижения мирового спроса, вызванного инфляцией цен на сырьевые товары в результате конфликта между Россией и Украиной, — как глубоко упадет NDX?

Вниз на 30%?… Вниз на 50%?… Ваше мнение не хуже моего. Но надо понимать, что ФРС не планирует снова укреплять свой баланс, а это значит, что и акции не будут расти.

Когда война закончится?

Любые СМИ, которые выпускают информацию в военное время под любым флагом, в основном являются инструментом пропаганды. Вместо этого я полагаюсь на платные исследовательские издания, цель которых помочь мне принять обоснованные инвестиционные решения, базирующиеся на объективных фактах.

Опять же, обратите внимание на г-на Зулауфа, который в своем последнем прогнозе на 1 квартал 2022 года в середине марта высказал интересную точку зрения на ход войны.

TLDR:

- Российские войска медленно окружают украинские города, имеющие выход к морю.

- Россия будет продолжать выжидать и не вступать в прямые переговоры с Киевом.

- Как долго Украина, получающая поставки с Запада, сможет продержаться, прежде чем капитулирует?

- Как долго Европа сможет продержаться без российской энергии и продовольствия, прежде чем они дадут Зеленскому указание, что пора покинуть свой пост?

- Такой анализ будет спорным, если Запад пойдет на эскалацию, например, введет над Украиной «бесполетную зону». Тогда все ставки будут сделаны, но это, конечно, не приведет к окончанию войны.

Протесты против роста цен и инфляции вспыхнули в Шри-Ланке (кабинет министров ушел в отставку), Перу (армия призвана подавить протесты), Великобритании, Испании, Бельгии, Германии, Италии, Албании, Армении, Болгарии, Кипре, Сербии и Молдове. Как скоро эти беспорядки, вызванные ростом инфляции, начнутся и в других странах? Если бы вы возглавляли такую страну, и вам была бы не безразлична ваша жизнь и работа, что бы вы решили — импортировать более дешевые российские энергоносители и продовольствие или же ввести санкции и наблюдать, как ваш народ свергает вас?

Отступление:

После того как я написал первый черновик этой статьи, я выпил кофе с моим лучшим менеджером хедж-фонда и экспертом по волатильности. Мы провели 90 минут, разговаривая о многих вещах, которые я затрагиваю в этой статье. Тогда он рассказал, что после азиатского финансового кризиса 1997 года все правительства стран Азии, существовавшие со времен Второй мировой войны, пали из-за роста инфляции, вызванного кризисом. Единственное правительство, которое выжило — правительство Махатира в Малайзии. Но это случилось только потому, что он закрыл страну от мира, чтобы остаться у власти.

Из вышеприведенного слишком упрощенного анализа можно сделать вывод, что война не закончится в ближайшее время. А если и закончится, это, вероятно, будет означать некий раздел Украины на западную и российскую части. Если это произойдет, будет ли Запад поощрять Россию немедленной отменой санкций? Если вы верите в это, у меня есть Bitconnect, который вы, возможно, захотите купить.

Учитывая, что Россия экспортирует в мир значительные объемы энергоносителей и продовольствия, перебои в торговле, повышающие транспортные расходы и, следовательно, цены, будут продолжаться, не ослабевая. Пожалуйста, прочитайте два последних поистине эпических материала Золтана Позара о том, как трудно и дорого перенаправить товары желающим покупателям на Глобальном Юге, когда Европа отказалась от российского экспорта. Вы поймете, что рост цен не за горами, а глобальный рост экономик, который является производной от стоимости энергии, замедлится. А это приведет к падению мировых акций, если они не будут подкреплены достаточным объемом ликвидности со стороны центральных банков, которые должны бороться с инфляцией.

Защита от краха с помощью криптовалют

Давайте сложим все это вместе.

- Биткоин и эфир сильно коррелируют с индексом Nasdaq 100. Если NDX упадет, то вместе с ним упадет и криптовалюта.

- NDX, как и все долгосрочные активы, выигрывает от снижения процентных ставок.

- Невыгодные техкомпании вроде ARKK пострадали на фоне роста 2-летних ставок UST. Крупные компании (NDX) пока что спасаются за счет нескольких громких имен, но даже они торгуются на понижение.

- ФРС и все другие центральные банки борются с инфляцией и поэтому должны ужесточать денежную политику, а не смягчать ее.

- Япония, даже в условиях смягченной монетарной политики, не может спасти мировые рынки рисковых активов, потому что ее финансовые инструменты по сравнению с инструментами ФРС — стрельба горохом.

- NDX не смог преодолеть уровень сопротивления 61.8% по Фибоначчи и продолжит снижение к отметке 10 000 — и, скорее всего, ее пробьет.

- Ставка ФРС основана не на акциях, а на корпоративных кредитных рынках США, которые все еще остаются здоровыми… Следите за динамикой показателей спреда между 2-летним и 10-летним облигациями компаний рейтинга BBB на признак того, что ФРС собирается снова стимулировать рынки к росту.

- Глобальный экономический рост будет снижаться на фоне роста цен на сырьевые товары, который вызван продолжением и возможной эскалацией войны между Россией и Украиной. В условиях отсутствия благоприятной политики центральных банков это также негативно скажется на состоянии рынка ценных бумаг.

- Фактически NDX будет падать, и криптовалюта тоже.

Самое приятное в условиях рынка, работающего 24 часа в сутки 7 дней в неделю и доступного всем людям, имеющим подключение к Интернету, то, что все происходит быстро. К концу второго квартала этого года, я полагаю, биткоин и эфир протестируют уровни поддержки:

- Bitcoin: $30 000

- Ether: $2 500

Нет ничего определенного — я лишь могу предположить возможные варианты развития событий и торговать в соответствии с ними. Я полностью уверен, что есть вероятность того, что мой прогноз по рынку может оказаться неверным. Это нормально — в этом случае я теряю только опциональную премию, уплаченную при срабатывании стоп-лосса. Я буду неправ, если корреляция между биткоином/эфиром и NDX начнет падать до того, как начнется обвал на рынках рисковых активов. Меня вполне устраивает такой результат, поскольку я уже в длинной позиции по криптовалютам. Этот анализ — чисто попытка торговать краткосрочными сигналами, которые, по моему мнению, возникнут на рынках рисковых активов, и хеджировать покупку альткоинов по привлекательной цене.

Многие эксперты крипторынка считают, что худшее уже позади. Я считаю, что они игнорируют неудобную правду о том, что рынки криптовалют в настоящее время являются всего лишь индикаторами глобального рынка, работающими круглосуточно и без выходных. Они не торгуются согласно фундаментальным принципам, будучи активами пиринговых, децентрализованных, устойчивых к цензуре цифровых сетей, предназначенных для передачи денежных средств.

Для просмотра ссылки необходимо нажать

Вход или Регистрация