- Специальный корреспондент

Селектел идёт к инвесторам за деньгами. Снова. А что может быть надёжнее и перспективнее, чем айтишка? Смотрим свежий выпуск айтишных флоатеров.

Объём выпуск — 3 млрд. 2,5 года. Ориентир купона: до КС+4%. Без оферты, без амортизации. Купоны ежемесячные. Рейтинг AA- от Эксперт РА (ноябрь 2024).

Селектел — российская IT-компания, которая предоставляет облачные сервисы клиентам и управляет ЦОД. Занимает третье место на российском рынке облачных услуг с долей 10%. Селектел управляет четырьмя ЦОДами, в которых находятся 3,6 тысячи стоек для серверов.

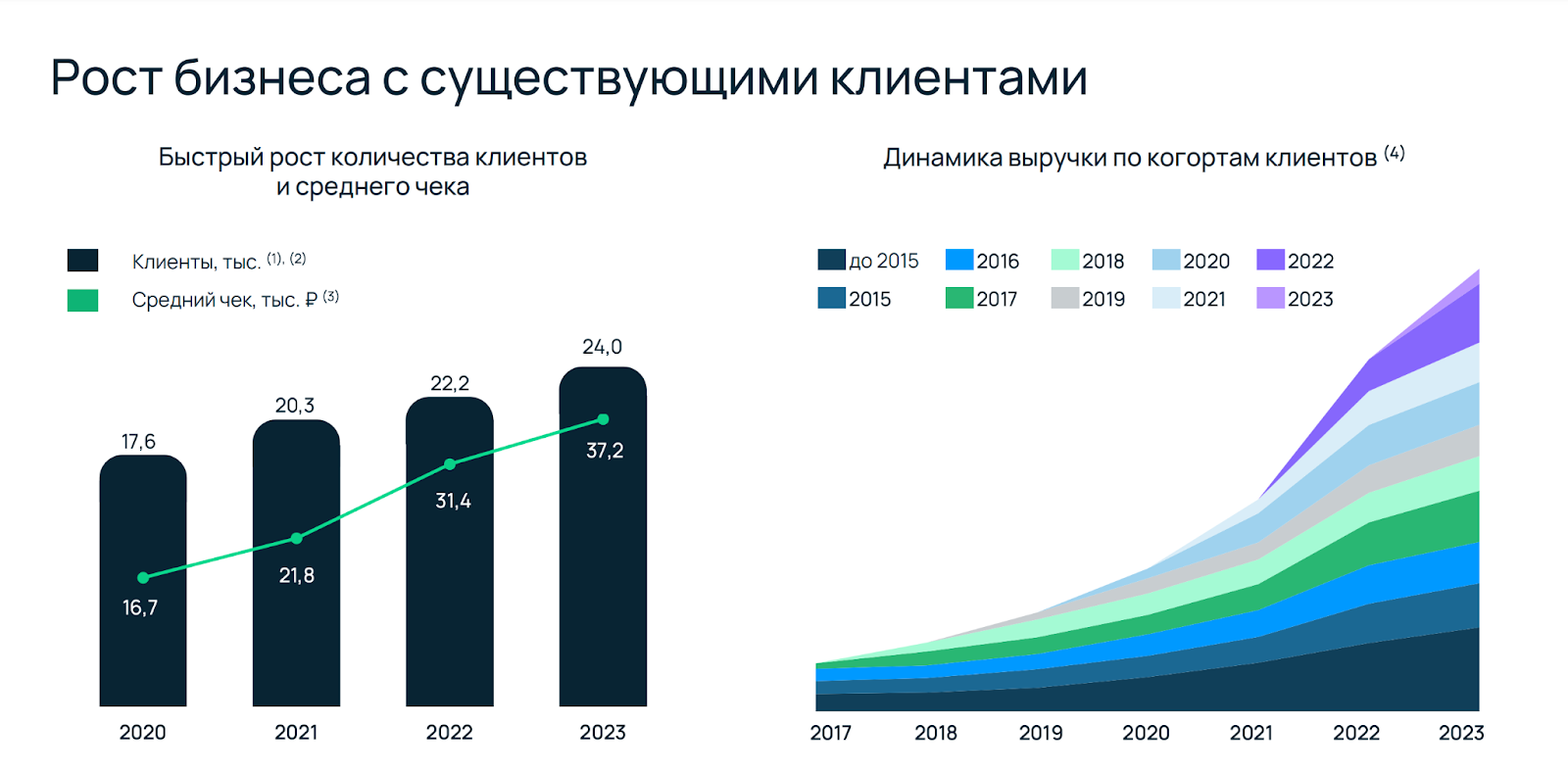

Посмотрим результаты за 9М2024. Количество клиентов достигло 25,7 тысяч, доля крупного и среднего бизнеса в выручке составила 69%. Количество стоек увеличилось до 3 612 (с 3 500 стоек на 30 июня 2024 года) в рамках плана по расширению текущих площадок ЦОД.

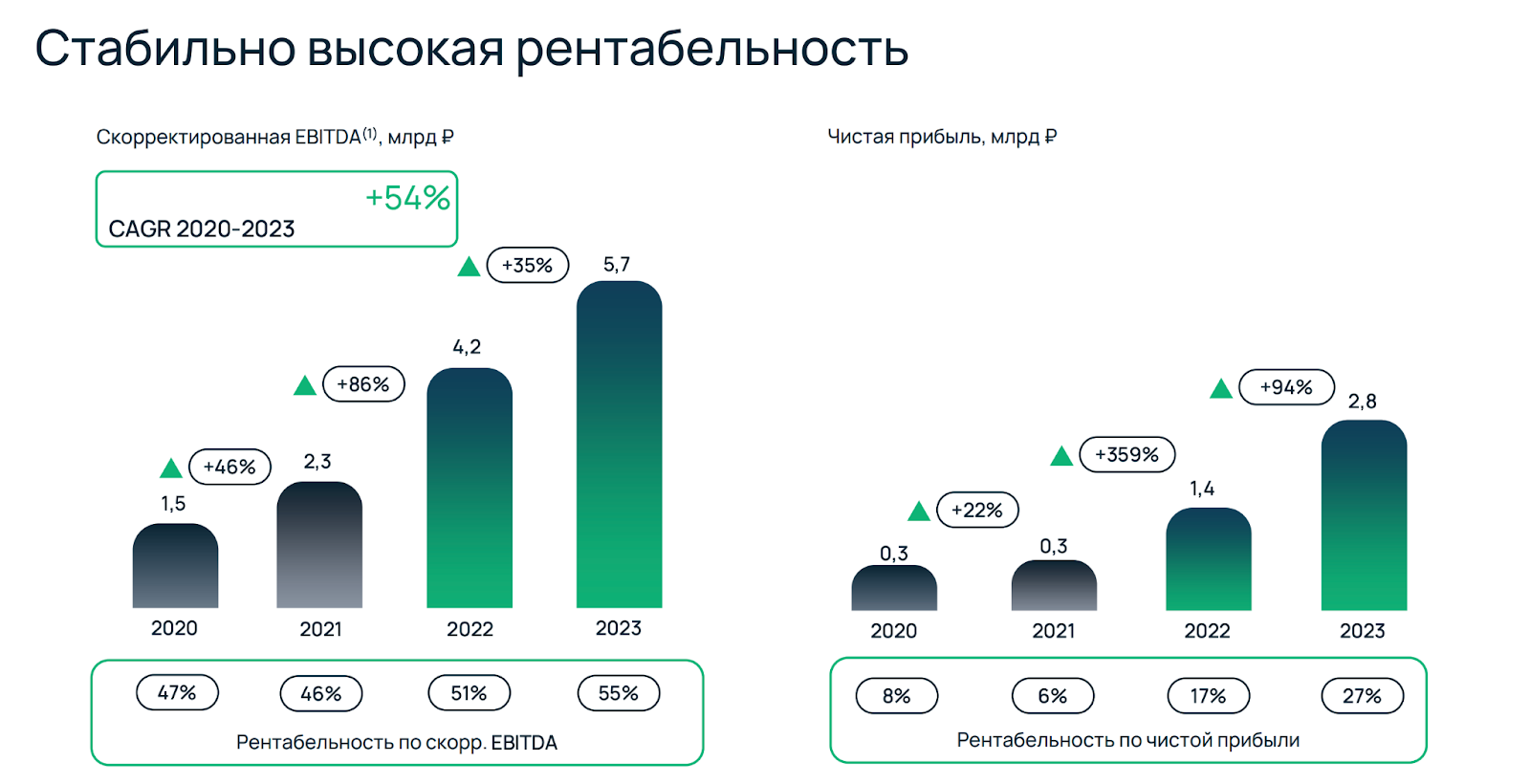

Выручка Selectel выросла до 9,5 млрд рублей (+27% г/г). Выручка от продажи облачных инфраструктурных сервисов выросла до 8,2 млрд рублей (30% г/г). Показатель скорректированной EBITDA вырос на 25% г/г до 5,4 млрд рублей, компания сохранила рентабельность по скорр. EBITDA на высоком уровне 57%.

Чистая прибыль за 9М2024 выросла до 2,7 млрд (+16% г/г), рентабельность по чистой прибыли составила 28%.

Показатель рентабельности остаётся высоким по данным Эксперт РА. EBITDA margin составила 55%. Показатель Долг/EBITDA LTM с учётом аренды возрос с 1,6х до 1,8х, а отношение EBITDA LTM к процентным платежам сократилось с 6,8х до 5,1х. Пока ничего критичного нет, тем более компания развивается.

Сильный флоатер надёжной ИТ-компании без каких-то существенных минусов на 2,5 года (900 дней). В купон КС+4% верится с небольшим трудом. Текущие фиксы дают YTM от 24,5% до 26,7% (они доступны неквалам в отличие от этого). Предыдущие выпуски у меня в портфеле есть, флоатер тоже немного беру.

Объём выпуск — 3 млрд. 2,5 года. Ориентир купона: до КС+4%. Без оферты, без амортизации. Купоны ежемесячные. Рейтинг AA- от Эксперт РА (ноябрь 2024).

Селектел — российская IT-компания, которая предоставляет облачные сервисы клиентам и управляет ЦОД. Занимает третье место на российском рынке облачных услуг с долей 10%. Селектел управляет четырьмя ЦОДами, в которых находятся 3,6 тысячи стоек для серверов.

- Выпуск: Селектел-001Р-05R

- Объём: 3 млрд

- Начало размещения: 4 декабря (сбор заявок до 28 ноября)

- Срок: 2,5 года

- Купонная доходность: до КС+4%

- Выплаты: 12 раз в год

- Оферта: нет

- Амортизация: нет

- Для квалов: да

Почему Селектел? Их сервера самые облачные?

Облачнее не бывает! У Селектела 4 основных направления работы. Самое основное — аренда серверов, она генерит 58% выручки. Аренда облачных ресурсов приносит 26% выручки. Помещения в дата-центрах, которые сдаются в аренду, дают 11% выручки. А вот услуги по ИБ приносят только 5%. Видимо, Позитив не готов подвинуться. Селектел работает как с МСБ, так и с крупным энтерпрайзом, всего более 25 тысяч клиентов.

Посмотрим результаты за 9М2024. Количество клиентов достигло 25,7 тысяч, доля крупного и среднего бизнеса в выручке составила 69%. Количество стоек увеличилось до 3 612 (с 3 500 стоек на 30 июня 2024 года) в рамках плана по расширению текущих площадок ЦОД.

Выручка Selectel выросла до 9,5 млрд рублей (+27% г/г). Выручка от продажи облачных инфраструктурных сервисов выросла до 8,2 млрд рублей (30% г/г). Показатель скорректированной EBITDA вырос на 25% г/г до 5,4 млрд рублей, компания сохранила рентабельность по скорр. EBITDA на высоком уровне 57%.

Чистая прибыль за 9М2024 выросла до 2,7 млрд (+16% г/г), рентабельность по чистой прибыли составила 28%.

Показатель рентабельности остаётся высоким по данным Эксперт РА. EBITDA margin составила 55%. Показатель Долг/EBITDA LTM с учётом аренды возрос с 1,6х до 1,8х, а отношение EBITDA LTM к процентным платежам сократилось с 6,8х до 5,1х. Пока ничего критичного нет, тем более компания развивается.

Сильный флоатер надёжной ИТ-компании без каких-то существенных минусов на 2,5 года (900 дней). В купон КС+4% верится с небольшим трудом. Текущие фиксы дают YTM от 24,5% до 26,7% (они доступны неквалам в отличие от этого). Предыдущие выпуски у меня в портфеле есть, флоатер тоже немного беру.

Для просмотра ссылки необходимо нажать

Вход или Регистрация