- Специальный корреспондент

Никто не хочет слегка монополизировать свой портфель? Есть тут одна логистическая компания с цифровой логистической платформой и системой управления «Умная логистика». Шутка про то, что даже логистика умная, а мы нет;) Погнали смотреть дебютный выпуск!

Объём выпуска — 3 млрд рублей. 3 года. Ориентир купона: КС+3,75%. Без оферты, без амортизации. Купоны ежемесячные. Рейтинг BBB+ от АКРА (сентябрь 2024).

Монополия — логистическая платформа, объединяющая грузоперевозчиков и грузоотправителей. Можно найти груз и вывезти его, взять транспорт через лизинг, перевезти груз, размещённый на платформе. Есть топливный процессинг, придорожные сервисы, TMS-систем «Умная логистика». Звучит кайфово.

Сначала посмотрим на операционные показатели 1П2024. Число выполненных заказов увеличилось относительно 1П2023 года на 35% благодаря росту числа клиентов на платформе. Количество новых активных грузоперевозчиков выросло до 1 483 (рост на 175% г/г), количество новых активных транспортных средств выросло до 2 490 (рост на 173% г/г). Количество активных клиентов-грузоперевозчиков увеличилось на 66% г/г до 3 296 перевозчиков. Количество активных транспортных средств за год выросло на 46% до 19 587 единиц. Компания активно занимается маркетингом, любит грузы и дальнобойщиков.

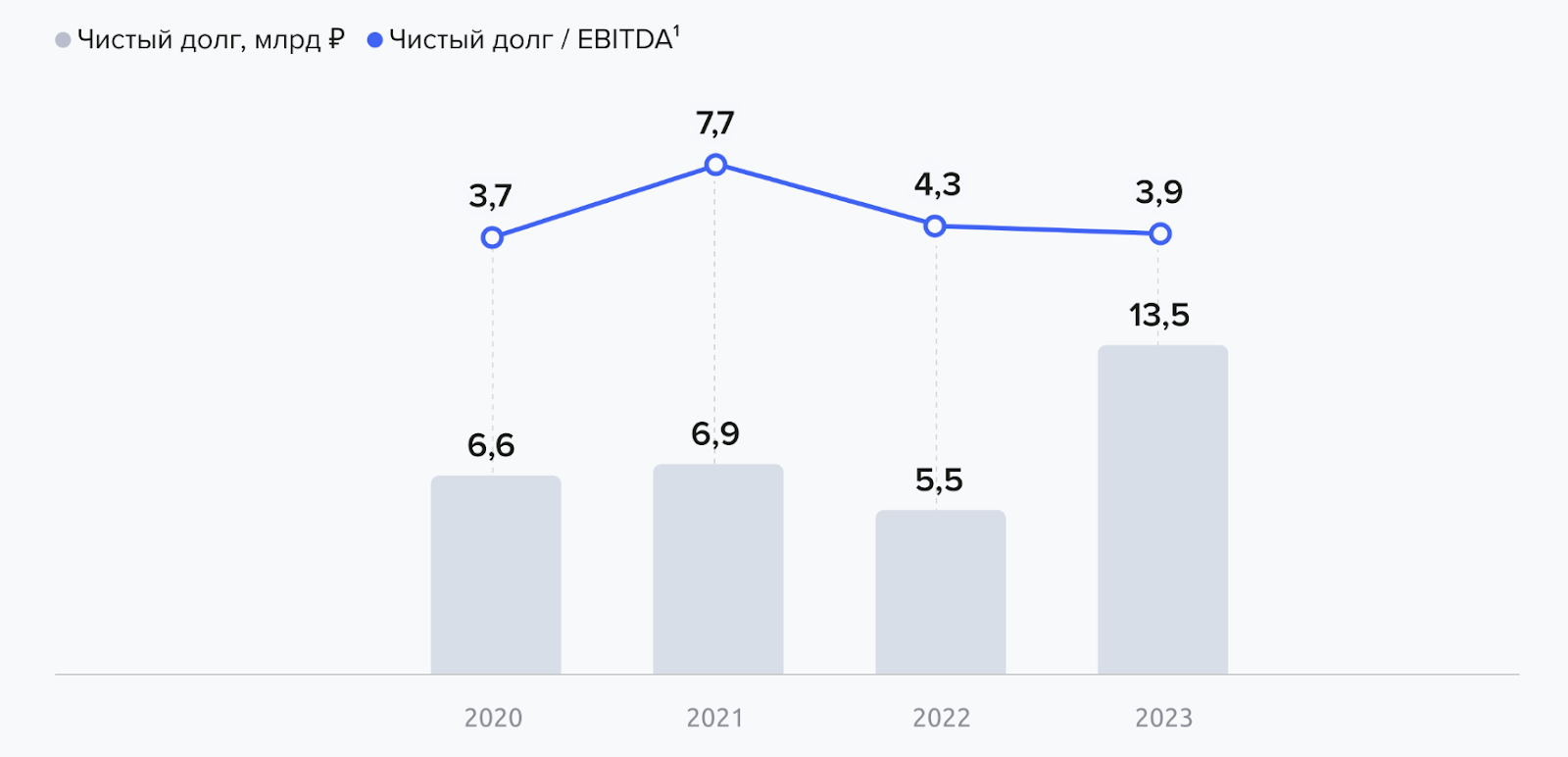

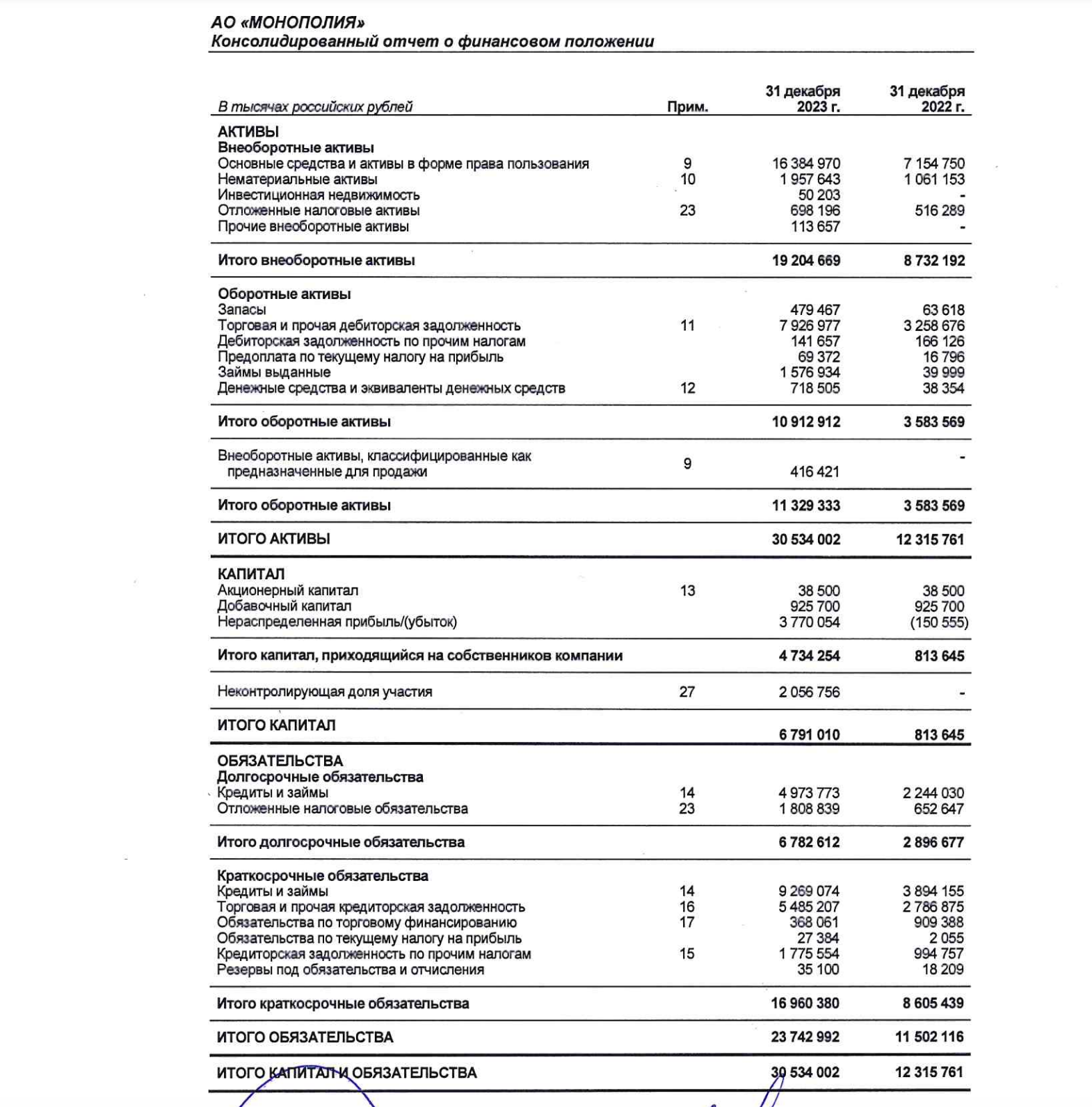

Но интересно и финансы посмотреть, особенно долг. Долговые обязательства с 11,5 млрд в 2022 году выросли до 23,7 млрд в 2023 году. Показатель Чистый долг / EBITDA в районе 3,9. В 2021 году был 7,7, а в 2022 был 4,3. Активненько. Всё дело в том, что по итогам 2023 года общий долг Компании вырос более чем в два раза в связи с приобретением транспортной компании Globaltruck — известная компания, не правда ли?

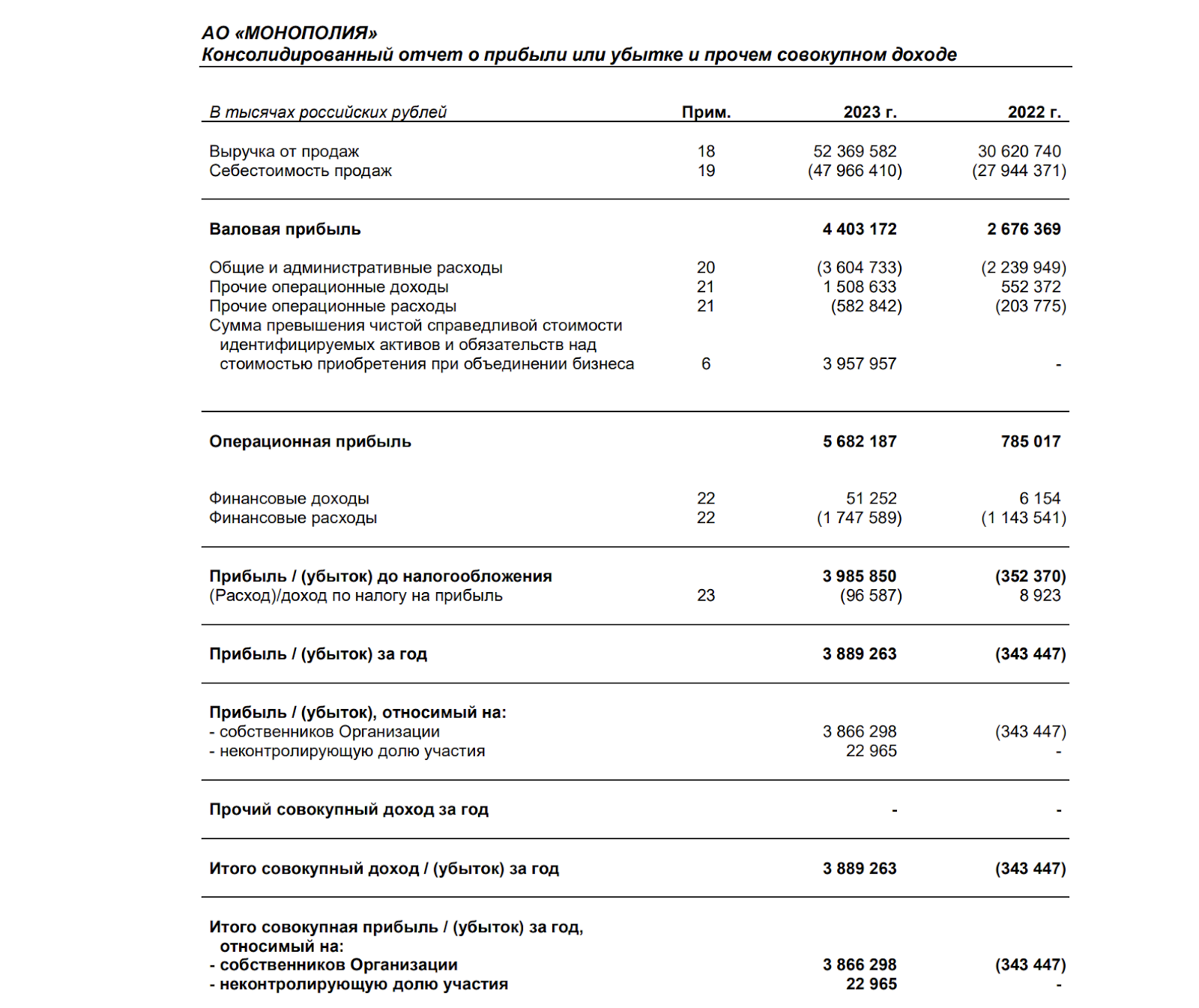

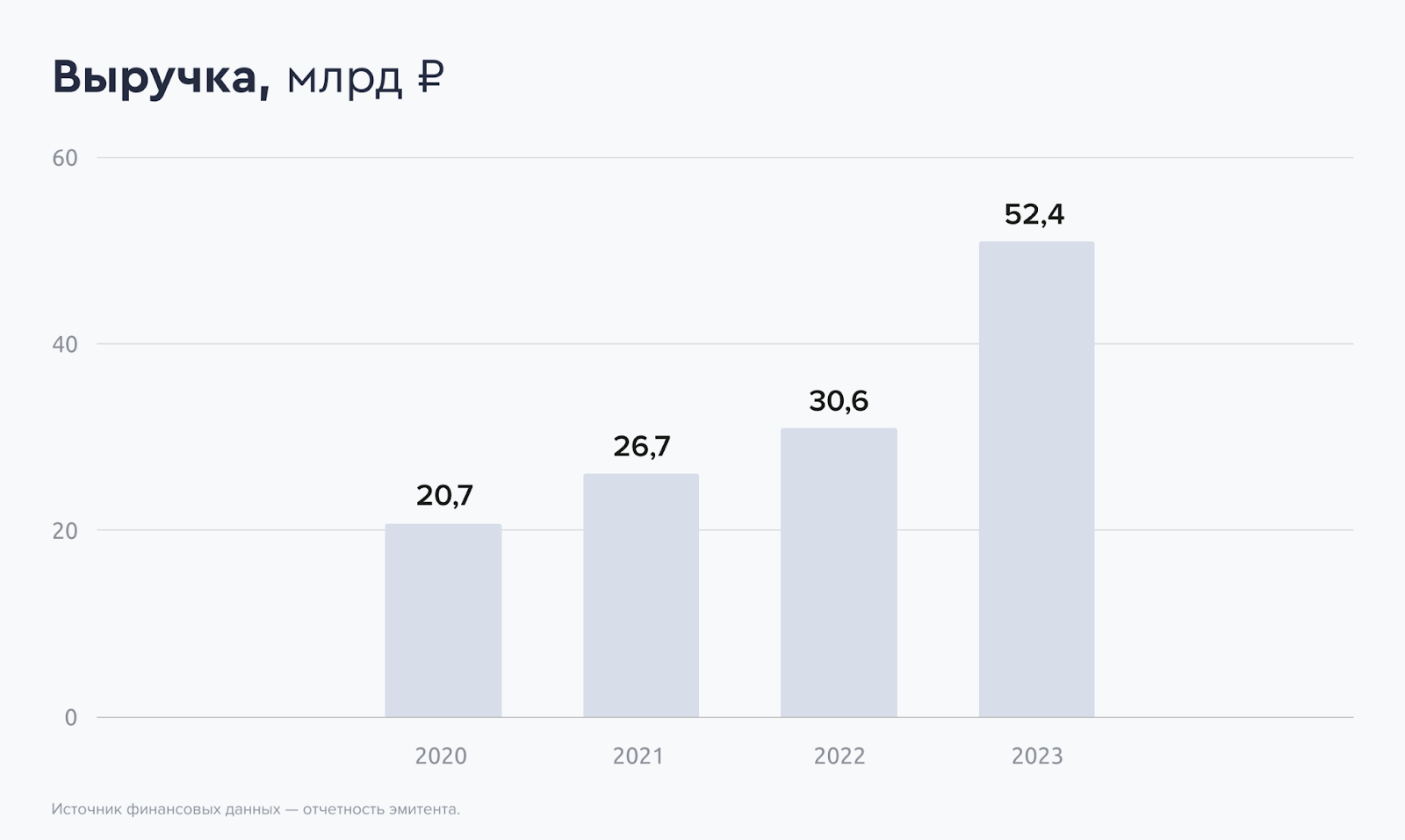

Выручка растёт очень активно. С 30,6 млрд за 2022 год до 52,4 млрд в 2023. Более того, после убыточного 2022 года с -343 млн удалось показать прибыль за 2023 год в 3,89 млрд.

В 2023 году как общая, так и чистая выручка Компании выросла почти на 70%, при этом показатель FFO до фиксированных платежей и налогов увеличился более чем вдвое. В планах у компании после крупной сделки по покупке Глобалтрака снижать долговую нагрузку, а то ну писец же. Свободный денежный поток отрицательный — не есть хорошо. Ожидается, что станет положительным в 2025.

Но у компании отличные показатели рентабельности, она находится в фазе активного развития, объёмы грузоперевозок растут. Выпуск интересный, с привкусом риска, и тут уже каждый сам должен решить, насколько Монополии есть место в портфеле. Я точно буду участвовать, немного.

Объём выпуска — 3 млрд рублей. 3 года. Ориентир купона: КС+3,75%. Без оферты, без амортизации. Купоны ежемесячные. Рейтинг BBB+ от АКРА (сентябрь 2024).

Монополия — логистическая платформа, объединяющая грузоперевозчиков и грузоотправителей. Можно найти груз и вывезти его, взять транспорт через лизинг, перевезти груз, размещённый на платформе. Есть топливный процессинг, придорожные сервисы, TMS-систем «Умная логистика». Звучит кайфово.

- Выпуск: Монополия-001Р-01

- Объём: 3 млрд рублей

- Начало размещения: 11 октября (сбор заявок до 8 октября)

- Срок: 3 года

- Купонная доходность: до КС+3,75%

- Выплаты: 12 раз в год

- Оферта: нет

- Амортизация: нет

Почему Монополия? Антимонопольная служба не против?

Всё в порядке, это же название, так-то таких компаний достаточно. С реально монопольной Монополией было бы проще, а уж если бы это была настолка… Но нет. Но исходя из отчётности, у компании есть монополия на высокую долговую нагрузку.

Сначала посмотрим на операционные показатели 1П2024. Число выполненных заказов увеличилось относительно 1П2023 года на 35% благодаря росту числа клиентов на платформе. Количество новых активных грузоперевозчиков выросло до 1 483 (рост на 175% г/г), количество новых активных транспортных средств выросло до 2 490 (рост на 173% г/г). Количество активных клиентов-грузоперевозчиков увеличилось на 66% г/г до 3 296 перевозчиков. Количество активных транспортных средств за год выросло на 46% до 19 587 единиц. Компания активно занимается маркетингом, любит грузы и дальнобойщиков.

Но интересно и финансы посмотреть, особенно долг. Долговые обязательства с 11,5 млрд в 2022 году выросли до 23,7 млрд в 2023 году. Показатель Чистый долг / EBITDA в районе 3,9. В 2021 году был 7,7, а в 2022 был 4,3. Активненько. Всё дело в том, что по итогам 2023 года общий долг Компании вырос более чем в два раза в связи с приобретением транспортной компании Globaltruck — известная компания, не правда ли?

Выручка растёт очень активно. С 30,6 млрд за 2022 год до 52,4 млрд в 2023. Более того, после убыточного 2022 года с -343 млн удалось показать прибыль за 2023 год в 3,89 млрд.

В 2023 году как общая, так и чистая выручка Компании выросла почти на 70%, при этом показатель FFO до фиксированных платежей и налогов увеличился более чем вдвое. В планах у компании после крупной сделки по покупке Глобалтрака снижать долговую нагрузку, а то ну писец же. Свободный денежный поток отрицательный — не есть хорошо. Ожидается, что станет положительным в 2025.

Но у компании отличные показатели рентабельности, она находится в фазе активного развития, объёмы грузоперевозок растут. Выпуск интересный, с привкусом риска, и тут уже каждый сам должен решить, насколько Монополии есть место в портфеле. Я точно буду участвовать, немного.

Для просмотра ссылки необходимо нажать

Вход или Регистрация