- Специальный корреспондент

Продолжаем флоатер-марафон, чтобы никто не ушёл без купончика. Совкомбанк приготовил новый выпуск, доступный не только квалифицированным инвесторам. Го смотреть.

Объём выпуска — 10 млрд рублей. 3 года. Ориентир купона: КС+2,25%. Без оферты, без амортизации. Купоны ежемесячные. Рейтинг AA от АКРА (март 2024) и Эксперт РА (июнь 2024).

Совкомбанк — системно значимый банк, который занимает восьмое место по величине активов среди всех кредитных организаций России и третье — среди частных банков. У меня в портфеле акций Совкомбанк занимает место в пятёрке с целевой долей 10%.

Банк предоставляет полный спектр банковских и финансовых услуг: розничное и корпоративное кредитование, облигации, управление активами, а также услуги страхования, лизинга и факторинга. У банка 2800 офисов более чем в тысяче городов.

Бизнес Совкомбанка хорошо диверсифицирован, поэтому в разные годы слабые результаты одного направления бизнеса могут быть компенсированы сильными результатами другого. Например, на вторичном рынке можно купить облигации дочерних структур: Совкомбанк лизинг и Совкомбанк факторинг. Надёжность та же, но купоны там повыше, это как бы намекает на то, что купона КС+2,25% в этом выпуске можем не увидеть, ведь даже у лизинга КС+2%.

Посмотрим отчётность, а то давно не смотрели. Совкомбанк опубликовал финансовые результаты по МСФО за 1П2024. Чистый процентный доход составил 78 млрд рублей (+17% г/г). Чистый комиссионный доход вырос до 16 млрд (+26% г/г).

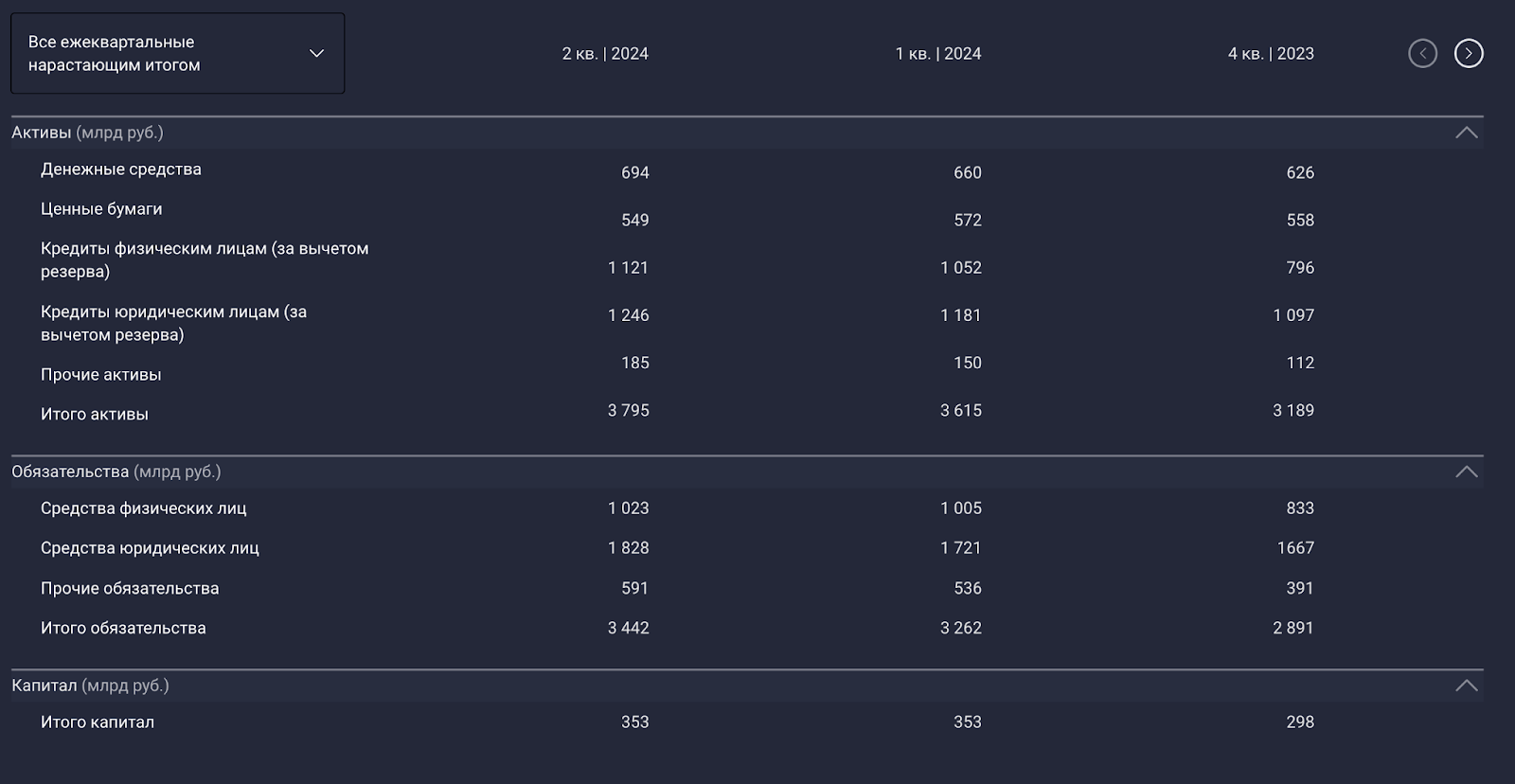

В 1П2024 акционерный капитал вырос на 15%, достигнув 304 млрд рублей (+42% г/г) с учётом выплаты 23,5 млрд рублей дивидендов в июле 2024. Активы увеличились на 19% и составили 3,8 трлн (за 12 месяцев +60%). Рентабельность капитала (ROE) за 1П2024 составила 27%.

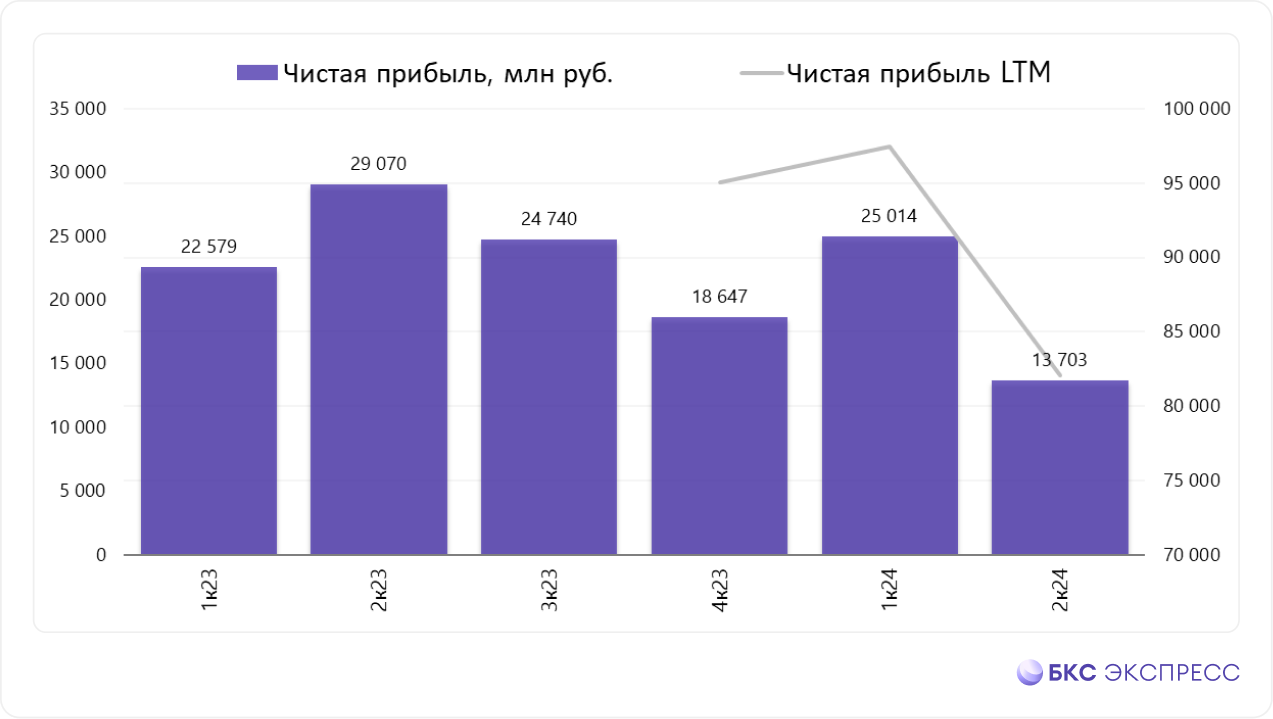

Снижение связано с уменьшением единовременных и неповторяющихся доходов и высоким уровнем процентных ставок. Рост процентных ставок привёл к снижению процентной маржи с 6,7% до 5,7% в первом полугодии 2024. Чистая прибыль за 2 квартал сократилась в 2 раза по сравнению с 1 кварталом до 13,7 млрд рублей.

Выпуск доступен для неквалифицированных инвесторов, но вот премия к ключевой ставке вряд ли будет выше КС+2%, я даже полагаю, что ниже. Полагаю, что неквалам выпуск может быть интересен, квалы же найдут что-то более интересное. С другой стороны, объём существенный, так что может купон и будет КС+2%. Также выпуск точно интересен ежемесячными купонами и высоким рейтингом.

Объём выпуска — 10 млрд рублей. 3 года. Ориентир купона: КС+2,25%. Без оферты, без амортизации. Купоны ежемесячные. Рейтинг AA от АКРА (март 2024) и Эксперт РА (июнь 2024).

Совкомбанк — системно значимый банк, который занимает восьмое место по величине активов среди всех кредитных организаций России и третье — среди частных банков. У меня в портфеле акций Совкомбанк занимает место в пятёрке с целевой долей 10%.

- Выпуск: Совкомбанк БО-П05

- Объём: 10 млрд рублей

- Начало размещения: 25 октября (сбор заявок до 23 октября)

- Срок: 3 года

- Купонная доходность: до КС+2,25%

- Выплаты: 12 раз в год

- Оферта: нет

- Амортизация: нет

- Для квалов: нет

Почему Совкомбанк? Современно, надёжно?

Очень современно и даже как-то оно по-коммерчески. Лично мне банк нравится. Не Сбер, конечно (никто не Сбер кроме Сбера), но очень гуд. Размер собственного капитала Совкомбанка — более 300 млрд рублей.Банк предоставляет полный спектр банковских и финансовых услуг: розничное и корпоративное кредитование, облигации, управление активами, а также услуги страхования, лизинга и факторинга. У банка 2800 офисов более чем в тысяче городов.

Бизнес Совкомбанка хорошо диверсифицирован, поэтому в разные годы слабые результаты одного направления бизнеса могут быть компенсированы сильными результатами другого. Например, на вторичном рынке можно купить облигации дочерних структур: Совкомбанк лизинг и Совкомбанк факторинг. Надёжность та же, но купоны там повыше, это как бы намекает на то, что купона КС+2,25% в этом выпуске можем не увидеть, ведь даже у лизинга КС+2%.

Посмотрим отчётность, а то давно не смотрели. Совкомбанк опубликовал финансовые результаты по МСФО за 1П2024. Чистый процентный доход составил 78 млрд рублей (+17% г/г). Чистый комиссионный доход вырос до 16 млрд (+26% г/г).

В 1П2024 акционерный капитал вырос на 15%, достигнув 304 млрд рублей (+42% г/г) с учётом выплаты 23,5 млрд рублей дивидендов в июле 2024. Активы увеличились на 19% и составили 3,8 трлн (за 12 месяцев +60%). Рентабельность капитала (ROE) за 1П2024 составила 27%.

Снижение связано с уменьшением единовременных и неповторяющихся доходов и высоким уровнем процентных ставок. Рост процентных ставок привёл к снижению процентной маржи с 6,7% до 5,7% в первом полугодии 2024. Чистая прибыль за 2 квартал сократилась в 2 раза по сравнению с 1 кварталом до 13,7 млрд рублей.

Выпуск доступен для неквалифицированных инвесторов, но вот премия к ключевой ставке вряд ли будет выше КС+2%, я даже полагаю, что ниже. Полагаю, что неквалам выпуск может быть интересен, квалы же найдут что-то более интересное. С другой стороны, объём существенный, так что может купон и будет КС+2%. Также выпуск точно интересен ежемесячными купонами и высоким рейтингом.

Для просмотра ссылки необходимо нажать

Вход или Регистрация