- Специальный корреспондент

Скучали по Олегу Владимировичу? Уверен, что нет. Но это не помешало Русалу раскатать очередной выпуск облигаций, на этот раз это флоатер в рублях. Не только для любителей алюминя, фанатам чугуния тоже интересно.

Объём выпуска — 10 млрд рублей. 2,5 года. Ориентир купона: КС+2,35%. Без оферты, без амортизации. Купоны ежемесячные. Рейтинг A+ от АКРА (апрель 2024).

Русал — один из крупнейших в мире производителей алюминия, продукции и сплавов из него. Является вертикально интегрированным холдингом, контролирующим всю цепочку производства. Активы по добыче и производству расположены в России и за рубежом. Основные заводы находятся в Сибири, в непосредственной близости к источникам относительно дешевой (в сравнении с другими мировыми производителями алюминия) электроэнергии, вырабатываемой электростанциями на основе возобновляемых источников энергии.

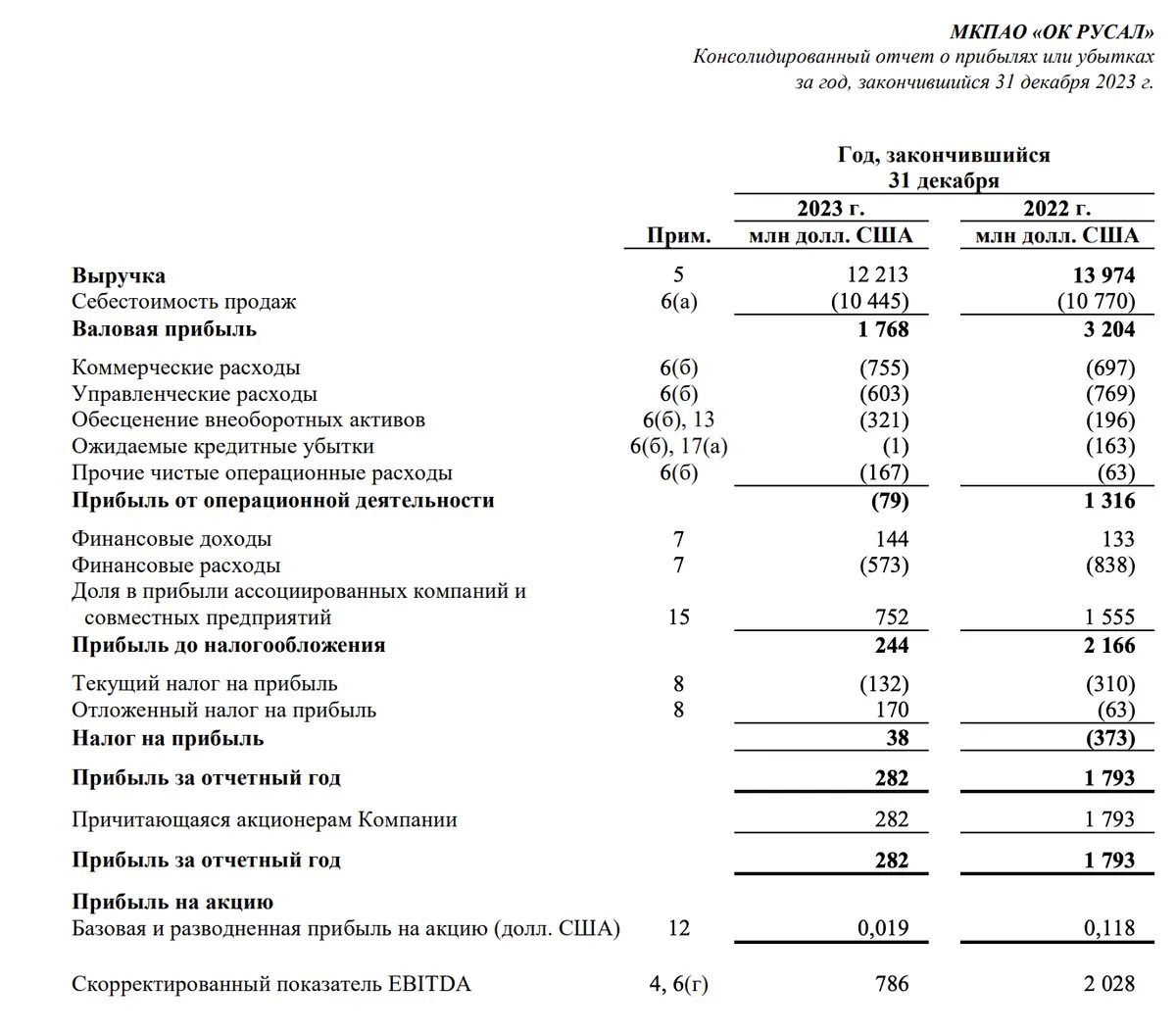

Посмотрим отчётность. Ожидаемо сложная ситуация. Прибыль по МСФО за 2023 год составила 282 млн долларов, снизившись на 84% относительно результата 2022 года.

Выручка в 2023 году снизилась на 12,6% и составила 12,213 млрд долларов (13,974 млрд в 2022 году). Скорректированная EBITDA снизилась на 61,2% до 786 млн долларов (2,028 млрд в 2022 году), скорректированная маржа EBITDA упала до 6,4% (14,5% в 2022 году). Снижение показателей связано в том числе с более низкой средней ценой на алюминий (-16,8%), а также сокращением объёмов реализации глинозёма (-35,1%) и алюминиевой фольги (-11,9%).

Также есть отчёт за 1П2024. Выручка сократилась на 4,2% до 5,7 млрд долларов. Скорректированная EBITDA достигла 786 млн долларов США, увеличившись в 2,7 раза. Прибыль составила 565 млн долларов США, на 35% выше 1П2023.

Долговая нагрузка сократилась. Показатель Чистый долг/EBITDA составил 7,35, в 1П2023 показатель был безумным — 12,3. А вот по итогам 2022 года показатель был всего-навсего 3,1. Очень сложным выдался год для компании.

Во втором полугодии Русал заметно улучшил свою ситуацию, но ещё рано говорить о позитиве по акциям. А вот облигации — дело другое. Важно, чтобы компания выполняла свои обязательства, а акции взять можно будет, например, при росте цен на алюминий. Стоит вспомнить, что в 2018 году Русал закончил с убытком в -270 млн, а 2021 год закончил с прибылью 1,536 млрд долларов.

В общем, клиент скорее жив, чем мёртв, но риски не нулевые у алюминиевого гиганта. Прошлый выпуск выпустился под КС+2,2%, вряд ли здесь ситуация радикально изменится, так что можно смело рассчитывать на такой купон. Лично у меня прошлый выпуск есть и валютные облигации Русала, так что этот выпуск брать не планирую.

Объём выпуска — 10 млрд рублей. 2,5 года. Ориентир купона: КС+2,35%. Без оферты, без амортизации. Купоны ежемесячные. Рейтинг A+ от АКРА (апрель 2024).

Русал — один из крупнейших в мире производителей алюминия, продукции и сплавов из него. Является вертикально интегрированным холдингом, контролирующим всю цепочку производства. Активы по добыче и производству расположены в России и за рубежом. Основные заводы находятся в Сибири, в непосредственной близости к источникам относительно дешевой (в сравнении с другими мировыми производителями алюминия) электроэнергии, вырабатываемой электростанциями на основе возобновляемых источников энергии.

- Выпуск: ОК РУСАЛ-БО-001Р-10

- Объём: 10 млрд рублей

- Начало размещения: 17 сентября (сбор заявок до 12 сентября)

- Срок: 2,5 года

- Купонная доходность: до КС+2,35%

- Выплаты: 12 раз в год

- Оферта: нет

- Амортизация: нет

Почему Русал? Они же по алюминиевые уши в долгах

Всё верно, но нужно ещё больше долларов. И не стоит забывать, что Русалу также принадлежат 26,39% акций ГМК Норильский никель — одного из крупнейших в мире производителей никеля, палладия, платины и меди. РУСАЛ управляет 43 предприятиями в 13 странах. Какие-то жалкие 20 млрд погоды не сделают.Посмотрим отчётность. Ожидаемо сложная ситуация. Прибыль по МСФО за 2023 год составила 282 млн долларов, снизившись на 84% относительно результата 2022 года.

Выручка в 2023 году снизилась на 12,6% и составила 12,213 млрд долларов (13,974 млрд в 2022 году). Скорректированная EBITDA снизилась на 61,2% до 786 млн долларов (2,028 млрд в 2022 году), скорректированная маржа EBITDA упала до 6,4% (14,5% в 2022 году). Снижение показателей связано в том числе с более низкой средней ценой на алюминий (-16,8%), а также сокращением объёмов реализации глинозёма (-35,1%) и алюминиевой фольги (-11,9%).

Также есть отчёт за 1П2024. Выручка сократилась на 4,2% до 5,7 млрд долларов. Скорректированная EBITDA достигла 786 млн долларов США, увеличившись в 2,7 раза. Прибыль составила 565 млн долларов США, на 35% выше 1П2023.

Долговая нагрузка сократилась. Показатель Чистый долг/EBITDA составил 7,35, в 1П2023 показатель был безумным — 12,3. А вот по итогам 2022 года показатель был всего-навсего 3,1. Очень сложным выдался год для компании.

Во втором полугодии Русал заметно улучшил свою ситуацию, но ещё рано говорить о позитиве по акциям. А вот облигации — дело другое. Важно, чтобы компания выполняла свои обязательства, а акции взять можно будет, например, при росте цен на алюминий. Стоит вспомнить, что в 2018 году Русал закончил с убытком в -270 млн, а 2021 год закончил с прибылью 1,536 млрд долларов.

В общем, клиент скорее жив, чем мёртв, но риски не нулевые у алюминиевого гиганта. Прошлый выпуск выпустился под КС+2,2%, вряд ли здесь ситуация радикально изменится, так что можно смело рассчитывать на такой купон. Лично у меня прошлый выпуск есть и валютные облигации Русала, так что этот выпуск брать не планирую.

Для просмотра ссылки необходимо нажать

Вход или Регистрация