- Специальный корреспондент

Камский завод, он же главный поставщик отечественных грузовиков, снова выходит к инвесторам просить денег. Нужно челнинцам снова 5 млрд рублей на пару лет. Купон зажали, даже стыдно за легендарного покорителя Парижа и Дакара.

Иллюстрация: reve.art

Иллюстрация: reve.art

Камаз — крупнейшая в стране автомобильная корпорация, которая входит в двадцатку ведущих мировых производителей тяжелых грузовиков и является лидером на российском рынке грузовых автомобилей. Компания выпускает грузовики, автобусы, электробусы, прицепы, полуприцепы и двигатели.

Камаз — крупнейшая в стране автомобильная корпорация, которая входит в двадцатку ведущих мировых производителей тяжелых грузовиков и является лидером на российском рынке грузовых автомобилей. Компания выпускает грузовики, автобусы, электробусы, прицепы, полуприцепы и двигатели.

Рейтинг: AA- от АКРА (март 2025) и AA от Эксперт РА (сентябрь 2024)

Рейтинг: AA- от АКРА (март 2025) и AA от Эксперт РА (сентябрь 2024)

Да уже даже по предложенному купону видно, что прокатил. В прошлый раз ориентир был КС+4%, в итоге дали КС+3,4% — круто. Куда ж теперь грузовичок скатился? Основные акционеры — Ростех (47,1%) и Автоинвест (23,5%). Господдержка господдержкой, но бизнес не вывозит (блин, а классный же каламбур).

Ещё и кредитный рейтинг упал с AA до AA-. Пока от АКРА, но Эксперт РА тоже может снизить в сентябре.

Ещё и кредитный рейтинг упал с AA до AA-. Пока от АКРА, но Эксперт РА тоже может снизить в сентябре.

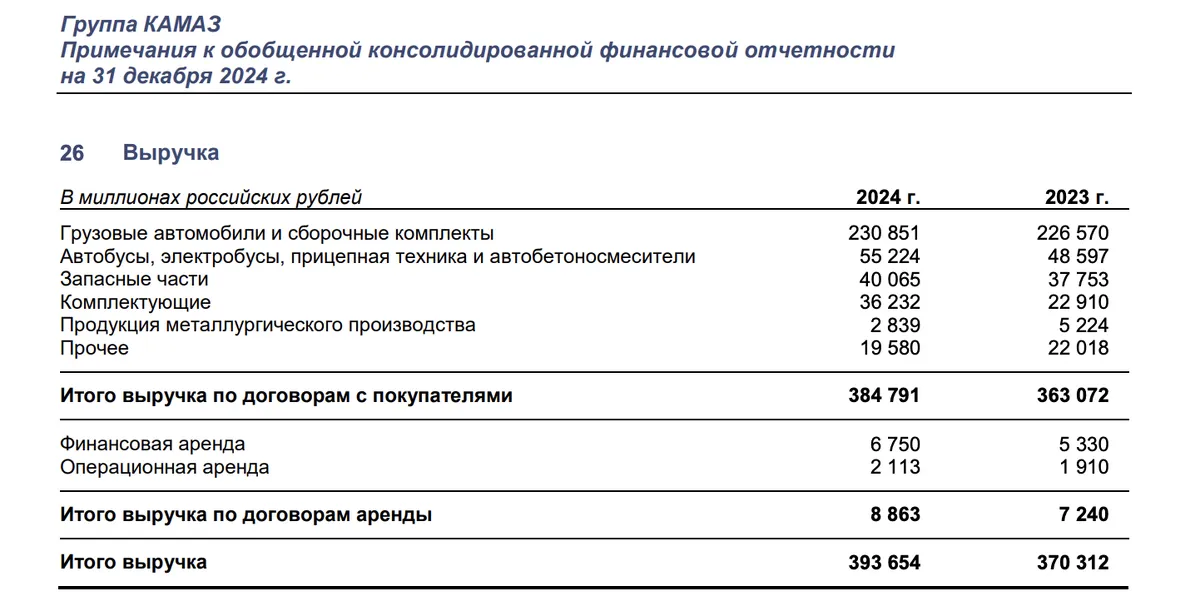

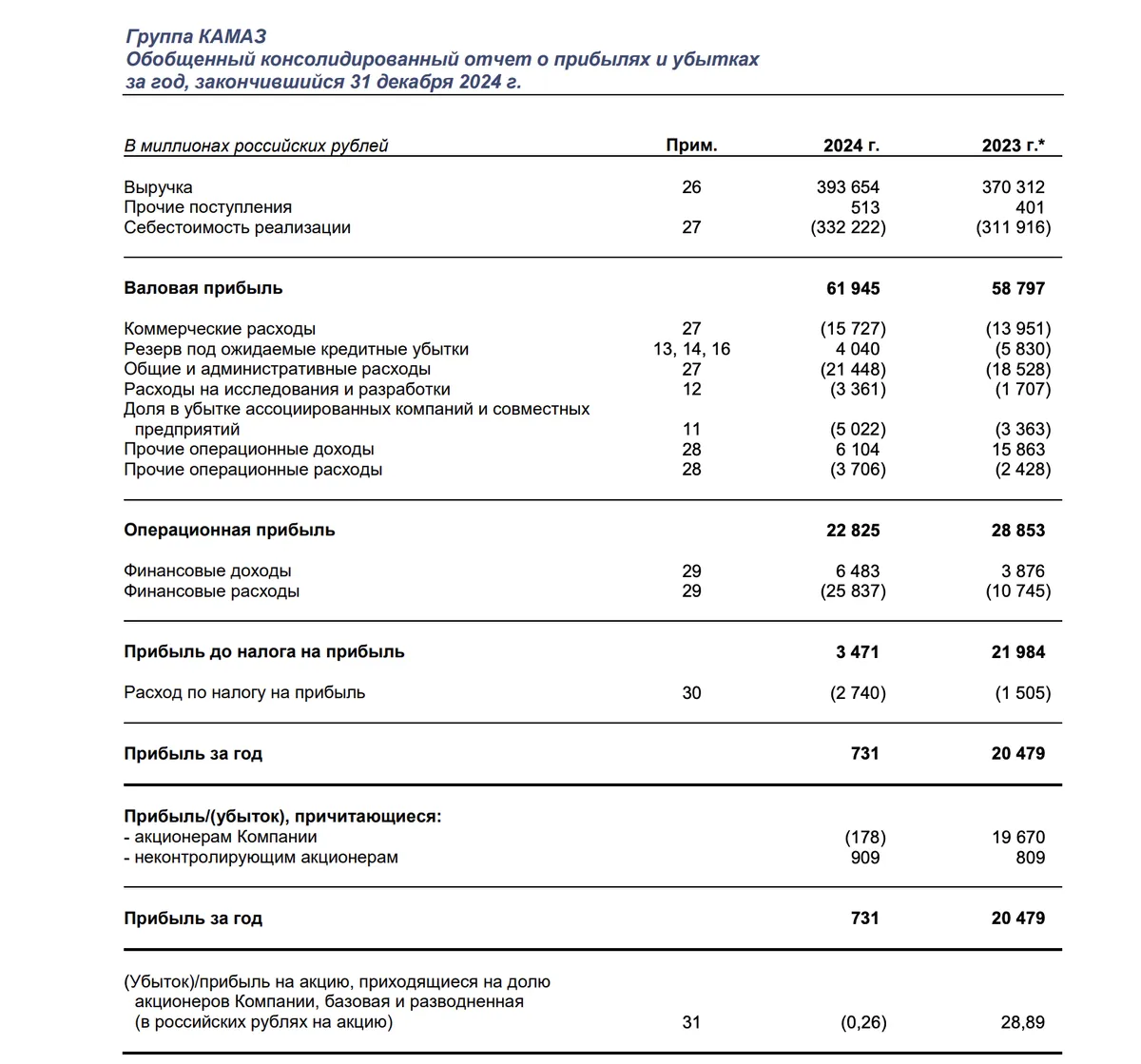

Отчётность — трэш. Выручка 394 млрд ₽ (+6% г/г) — рост есть, но... EBITDA 33,6 млрд (-12% г/г). Чистая прибыль рухнула до 0,73 млрд (-96% г/г) — обвал произошёл из-за взлетевших процентных расходов и снижения продаж грузовиков до 111 тысяч штук (-18% г/г).

Рентабельность снизилась с 10,3% до 8,5%. Коэффициент Чистый долг/EBITDA вырос до 4,8 — понятно теперь, кто будет покупать эти облигации с нерыночными купонами. Покрытие процентов операционной прибылью 1,1. Стоит поискать, кто даст денег в долг под ноль процентов.

В итоге, выпуск для отдельной категории людей, которые хотят защитить себя от доходности. Скорее всего, есть договорённость с крупным инвестором, но нам, скромным инвесторам, такое не подходит. Едем дальше на других тачках.

В итоге, выпуск для отдельной категории людей, которые хотят защитить себя от доходности. Скорее всего, есть договорённость с крупным инвестором, но нам, скромным инвесторам, такое не подходит. Едем дальше на других тачках.

Камаз — крупнейшая в стране автомобильная корпорация, которая входит в двадцатку ведущих мировых производителей тяжелых грузовиков и является лидером на российском рынке грузовых автомобилей. Компания выпускает грузовики, автобусы, электробусы, прицепы, полуприцепы и двигатели. Рейтинг: AA- от АКРА (март 2025) и AA от Эксперт РА (сентябрь 2024)- Выпуск: КАМАЗ-БО-П15

- Объём: 5 млрд

- Начало размещения: 20 июня (сбор заявок до 17 июня)

- Срок: 2 года

- Купонная доходность: до 17–19% (YTM до 20,75%)

- Выплаты: 12 раз в год

- Оферта: нет

- Амортизация: нет

- Для квалов: нет

Почему Камаз? Не прокатит он инвесторов?

Да уже даже по предложенному купону видно, что прокатил. В прошлый раз ориентир был КС+4%, в итоге дали КС+3,4% — круто. Куда ж теперь грузовичок скатился? Основные акционеры — Ростех (47,1%) и Автоинвест (23,5%). Господдержка господдержкой, но бизнес не вывозит (блин, а классный же каламбур).

Ещё и кредитный рейтинг упал с AA до AA-. Пока от АКРА, но Эксперт РА тоже может снизить в сентябре. Отчётность — трэш. Выручка 394 млрд ₽ (+6% г/г) — рост есть, но... EBITDA 33,6 млрд (-12% г/г). Чистая прибыль рухнула до 0,73 млрд (-96% г/г) — обвал произошёл из-за взлетевших процентных расходов и снижения продаж грузовиков до 111 тысяч штук (-18% г/г).

Рентабельность снизилась с 10,3% до 8,5%. Коэффициент Чистый долг/EBITDA вырос до 4,8 — понятно теперь, кто будет покупать эти облигации с нерыночными купонами. Покрытие процентов операционной прибылью 1,1. Стоит поискать, кто даст денег в долг под ноль процентов.

В итоге, выпуск для отдельной категории людей, которые хотят защитить себя от доходности. Скорее всего, есть договорённость с крупным инвестором, но нам, скромным инвесторам, такое не подходит. Едем дальше на других тачках.

Для просмотра ссылки необходимо нажать

Вход или Регистрация