- Специальный корреспондент

Камский завод, он же главный поставщик отечественных грузовиков, снова выходит к инвесторам просить денег. Нужно челнинцам 5 млрд рублей на три года. Но вот купончик скромный, на таких купонах далеко не уедешь. Посмотрим подробнее.

Объём выпуска — 5 млрд рублей. 3 года. Ориентир купона: КС+1,7%. Без оферты, без амортизации. Купоны ежеквартальные. Рейтинг AA от АКРА (апрель 2024) и Эксперт РА (сентябрь 2023).

Камаз — крупнейшая в стране автомобильная корпорация, которая входит в двадцатку ведущих мировых производителей тяжелых грузовиков и является лидером на российском рынке грузовых автомобилей. Компания выпускает грузовики, автобусы, электробусы, прицепы, полуприцепы и двигатели.

Камаз делает современные грузовики, самосвалы, электробусы и много всего разного крутого. К счастью, я не эксперт по транспорту, так что не готов поделиться мнением кроме как о том, что электробусы мне понравились, а тягачи выглядят как тягачи, у них есть руль и колёса. Очевидно, что китайцы подпирают, так что конкуренция сильная. Камаз один, а Шакманов, Ситраков и прочих Фавов десятки. МАЗ и ГАЗ уже растворились среди продаж китайцев.

Камаз даже торгуется на бирже в виде акций и иногда платит дивиденды, правда скромные и не слишком регулярные, так что как дивидендную корову его использовать можно лишь по неосторожности. А вот как надёжного заёмщика — вполне.

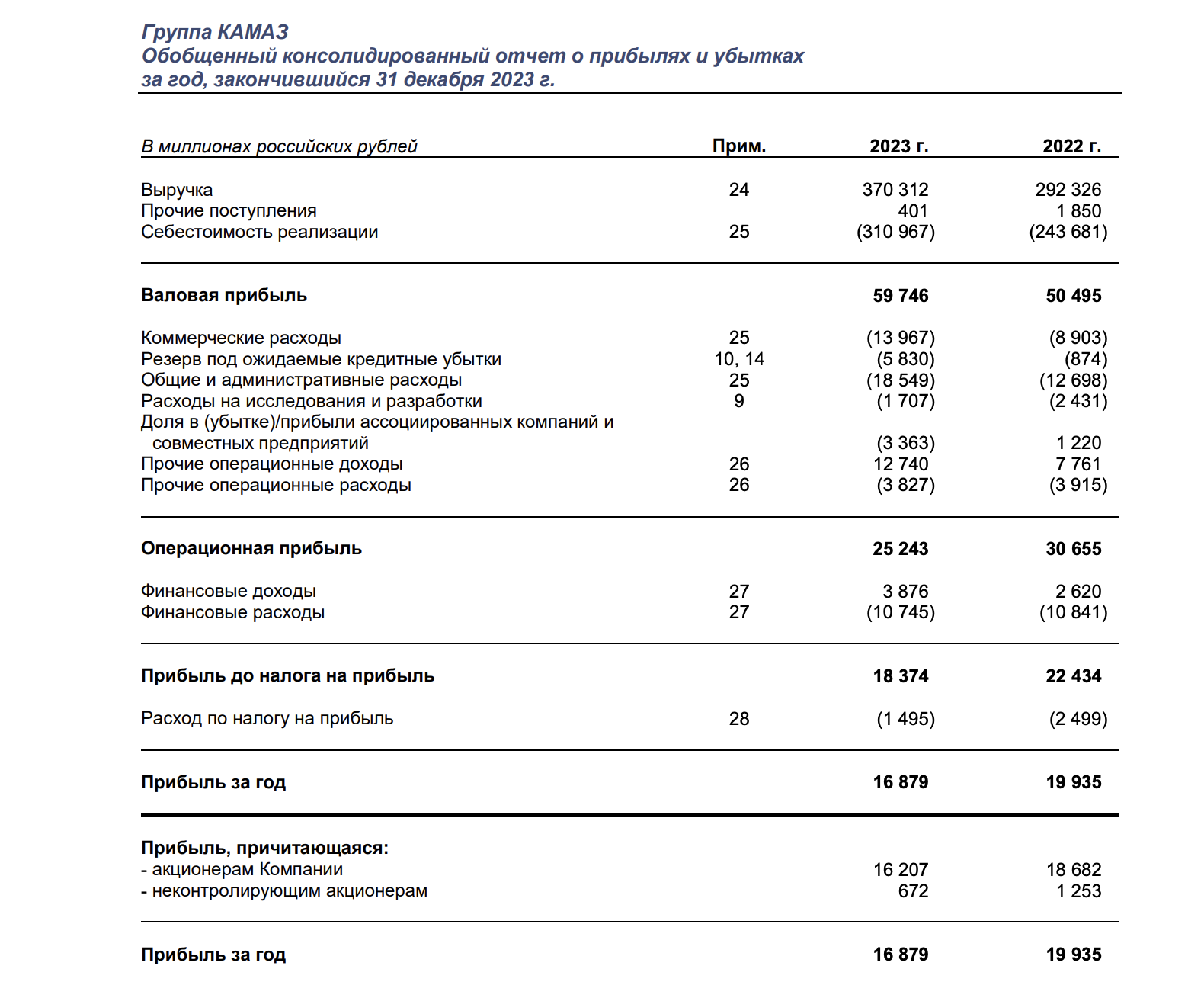

Посмотрим на МСФО. Показатели адекватные. Выручка составила 370 млрд (+26,7% г/г), Чистая прибыль снизилась до 16,8 млрд (-15% г/г). EBITDA тоже уменьшилась и составила 34,4 млрд (-9,5% г/г). Долговая нагрузка стала комфортнее: Чистый долг уменьшился до 82,9 млрд.р (-18% г/г), а показатель Чистый долг/EBITDA получился 2,4 (в 2022 был 2,66).

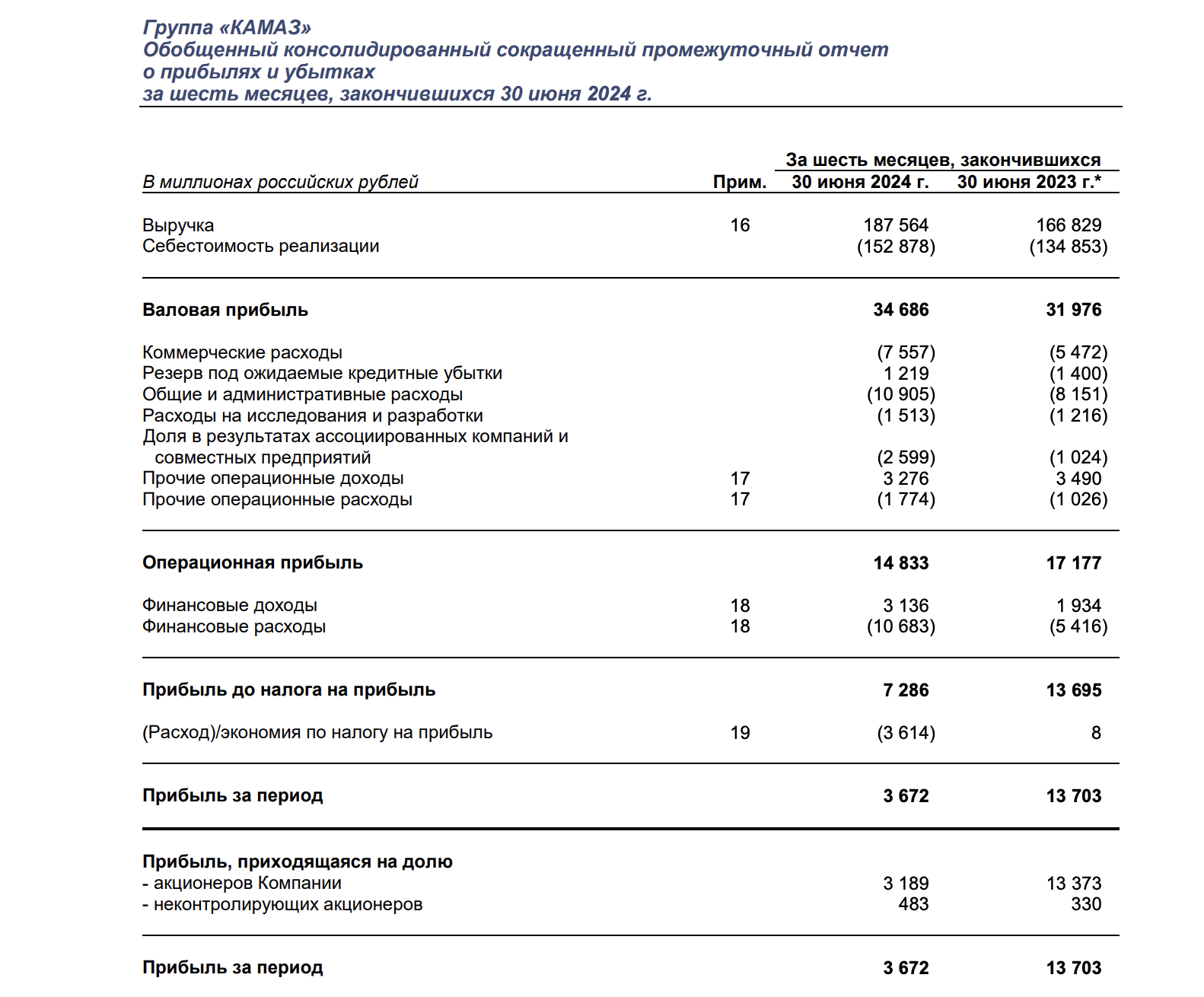

Если говорить про 1П2024, то показатели спорные. Выручка возросла до 187,6 млрд (+12% г/г), а Чистая прибыль упала с 12,7 млрд до 3,7 млрд. EBITDA составила 20,1 млрд (-4% г/г), Чистый долг вырос до 100 млрд, а значит и долговая нагрузка за полугодие увеличилась. Но тут у большинства компаний проблемы, не только у Камаза. Процентные расходы, инфляция, вот это вот всё. Но говорить о том, что у Камаза есть проблемы, пока нельзя, тем более, что компания системообразующая и с сильным влиянием государства.

Выпуск скучный и не очень интересный из-за низкого купона. Максимум, что обещают, это КС+1,7%, но я бы даже на это не рассчитывал. Не удивлюсь даже КС+1,2%. Кстати, прошлый выпуск фикс, там YTM почти 20%. Кому надёжность важнее, ок. Уж точно больше вклада в Сбере. Лично я скорее всего этот выпуск пропущу.

Объём выпуска — 5 млрд рублей. 3 года. Ориентир купона: КС+1,7%. Без оферты, без амортизации. Купоны ежеквартальные. Рейтинг AA от АКРА (апрель 2024) и Эксперт РА (сентябрь 2023).

Камаз — крупнейшая в стране автомобильная корпорация, которая входит в двадцатку ведущих мировых производителей тяжелых грузовиков и является лидером на российском рынке грузовых автомобилей. Компания выпускает грузовики, автобусы, электробусы, прицепы, полуприцепы и двигатели.

- Выпуск: Камаз-БО-П12

- Объём: 5 млрд рублей

- Начало размещения: 17 сентября (сбор заявок до 11 сентября)

- Срок: 3 года

- Купонная доходность: до КС+1,7%

- Выплаты: 4 раз в год

- Оферта: нет

- Амортизация: нет

Почему Камаз? Он хорошо едет?

Ещё как хорошо, мчит на всех парах. К тому же Камаз входит в перечень стратегических предприятий и организаций, является системообразующим, от него зависят смежные отрасли экономики, особенно строительство и транспорт. Компания получает меры господдержки в виде различных льгот и субсидий. Сильна не только системная значимость Камаза, но и степень влияния государства на предприятие.Камаз делает современные грузовики, самосвалы, электробусы и много всего разного крутого. К счастью, я не эксперт по транспорту, так что не готов поделиться мнением кроме как о том, что электробусы мне понравились, а тягачи выглядят как тягачи, у них есть руль и колёса. Очевидно, что китайцы подпирают, так что конкуренция сильная. Камаз один, а Шакманов, Ситраков и прочих Фавов десятки. МАЗ и ГАЗ уже растворились среди продаж китайцев.

Камаз даже торгуется на бирже в виде акций и иногда платит дивиденды, правда скромные и не слишком регулярные, так что как дивидендную корову его использовать можно лишь по неосторожности. А вот как надёжного заёмщика — вполне.

Посмотрим на МСФО. Показатели адекватные. Выручка составила 370 млрд (+26,7% г/г), Чистая прибыль снизилась до 16,8 млрд (-15% г/г). EBITDA тоже уменьшилась и составила 34,4 млрд (-9,5% г/г). Долговая нагрузка стала комфортнее: Чистый долг уменьшился до 82,9 млрд.р (-18% г/г), а показатель Чистый долг/EBITDA получился 2,4 (в 2022 был 2,66).

Если говорить про 1П2024, то показатели спорные. Выручка возросла до 187,6 млрд (+12% г/г), а Чистая прибыль упала с 12,7 млрд до 3,7 млрд. EBITDA составила 20,1 млрд (-4% г/г), Чистый долг вырос до 100 млрд, а значит и долговая нагрузка за полугодие увеличилась. Но тут у большинства компаний проблемы, не только у Камаза. Процентные расходы, инфляция, вот это вот всё. Но говорить о том, что у Камаза есть проблемы, пока нельзя, тем более, что компания системообразующая и с сильным влиянием государства.

Выпуск скучный и не очень интересный из-за низкого купона. Максимум, что обещают, это КС+1,7%, но я бы даже на это не рассчитывал. Не удивлюсь даже КС+1,2%. Кстати, прошлый выпуск фикс, там YTM почти 20%. Кому надёжность важнее, ок. Уж точно больше вклада в Сбере. Лично я скорее всего этот выпуск пропущу.

Для просмотра ссылки необходимо нажать

Вход или Регистрация