- Специальный корреспондент

Хорошей практикой для бизнеса считается покупка техники в лизинг. Например, на Урале есть такая компания как Ураллизинг, а Практика ЛК — головная компания и эмитент нового выпуска облигаций. Купон до 2,75% плюсов к ключу, ускоренная амортизация и много долгов — смотрим свежий выпуск от эмитента.

Объём выпуска — 1,5 млрд рублей. 3 года. Ориентир купона: КС+2,75%. Без оферты, с амортизацией — по 2,77% от номинала в дату выплат всех купонов с 1 по 36. Купоны ежемесячные. Рейтинг A от Эксперт РА (май 2024).

Практика ЛК — универсальная лизинговая компания, головная структура ГК Ураллизинг. В лизинговом портфеле преобладают автотранспорт и спецтехника. Более 90% клиентов — МСБ. Работает преимущественно на Урале и в Сибири.

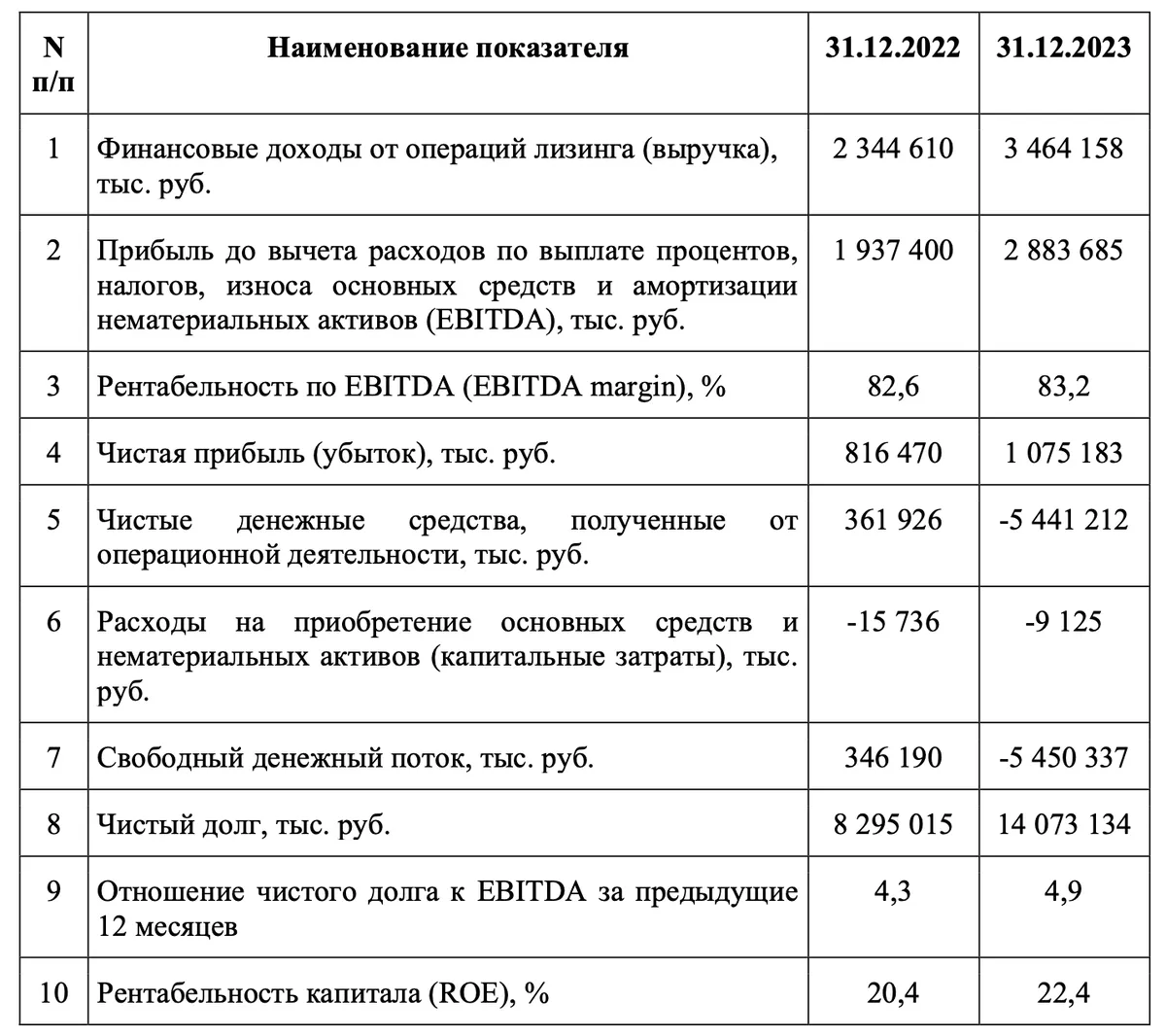

Ассортимент хороший, но что по финансам? Посмотрим МСФО 2023 года. Объём ЧИЛ (чистые инвестиции в лизинг) на конец 2023 года составил 18,2 млрд рублей, объём лизингового портфеля — 30,1 млрд, объём нового бизнеса за 2023 год – 20 млрд, объём полученных лизинговых платежей за 2023 год – 16,9 млрд рублей.

Видно, что компания хорошо постаралась в 2023 году и прилично увеличила свой портфель. По итогам 2023 года компания увеличила объёмы нового бизнеса на 73%, что соответствует рыночной тенденции, и сохранила 22 место среди ЛК по новому бизнесу. Доля на рынке по этому показателю 0,6%. Объём ЧИЛ за 2023 год увеличился на 50%. Да, компания не из первого эшелона, но в своём регионе позиции крепкие.

Рейтинговое агентство высоко оценивает эффективность компании и достаточность капитала. Коэффициент автономии 22%, рентабельность капитала ROE 22,4%, CIR 34%. Но стоит учесть важные нюансы. Свободный денежный поток Практики ЛК -5,4 млрд. Чистый долг/EBITDA 4,9 — для ЛК это не самый репрезентативный показатель, но тем не менее. Чистая прибыль 1 млрд. Чистый долг вырос с 8 до 14 млрд. Конечно, это особенности лизингового бизнеса, но стоит обратить внимание на существенные риски. Компания не является одним из лидеров рынка, много МСБ. Долг/капитал составил 3,3, уровень покрытия процентных расходов за счёт EBIT 1,9 за 2023 год — тут ок.

Выпуск интересный, с привязкой к ключевой ставке и существенной премией до 2,75%. Я приму участие на небольшую долю в портфеле. Кроме того, есть ещё 2 выпуска с постоянным купоном с погашением в 2026 году. Амортизация чересчур плавная, но она снижает риски благодаря уменьшению дюрации.

Объём выпуска — 1,5 млрд рублей. 3 года. Ориентир купона: КС+2,75%. Без оферты, с амортизацией — по 2,77% от номинала в дату выплат всех купонов с 1 по 36. Купоны ежемесячные. Рейтинг A от Эксперт РА (май 2024).

Практика ЛК — универсальная лизинговая компания, головная структура ГК Ураллизинг. В лизинговом портфеле преобладают автотранспорт и спецтехника. Более 90% клиентов — МСБ. Работает преимущественно на Урале и в Сибири.

- Выпуск: Практика ЛК-001P-03

- Объём: 1,5 млрд рублей

- Начало размещения: 12 июля (сбор заявок до 9 июля)

- Срок: 3 года

- Купонная доходность: до КС+2,75%

- Выплаты: 12 раз в год

- Оферта: нет

- Амортизация: да

Почему Практика ЛК? На Урале много грузовиков нужно в лизинг?

Ещё как да. И не только на Урале, но и в Сибири, где Практика ЛК тоже работает под брендом Ураллизинг. Всего у компании 22 филиала в разных городах. Можно выбрать китайскую легковушку, например, но не только. Основной клиент — МСБ, для которого доступны грузовики, автобусы, спецтехника, сельхоз и коммунальные чистильщики и прочие мусоровывозильщики.

Ассортимент хороший, но что по финансам? Посмотрим МСФО 2023 года. Объём ЧИЛ (чистые инвестиции в лизинг) на конец 2023 года составил 18,2 млрд рублей, объём лизингового портфеля — 30,1 млрд, объём нового бизнеса за 2023 год – 20 млрд, объём полученных лизинговых платежей за 2023 год – 16,9 млрд рублей.

Видно, что компания хорошо постаралась в 2023 году и прилично увеличила свой портфель. По итогам 2023 года компания увеличила объёмы нового бизнеса на 73%, что соответствует рыночной тенденции, и сохранила 22 место среди ЛК по новому бизнесу. Доля на рынке по этому показателю 0,6%. Объём ЧИЛ за 2023 год увеличился на 50%. Да, компания не из первого эшелона, но в своём регионе позиции крепкие.

Рейтинговое агентство высоко оценивает эффективность компании и достаточность капитала. Коэффициент автономии 22%, рентабельность капитала ROE 22,4%, CIR 34%. Но стоит учесть важные нюансы. Свободный денежный поток Практики ЛК -5,4 млрд. Чистый долг/EBITDA 4,9 — для ЛК это не самый репрезентативный показатель, но тем не менее. Чистая прибыль 1 млрд. Чистый долг вырос с 8 до 14 млрд. Конечно, это особенности лизингового бизнеса, но стоит обратить внимание на существенные риски. Компания не является одним из лидеров рынка, много МСБ. Долг/капитал составил 3,3, уровень покрытия процентных расходов за счёт EBIT 1,9 за 2023 год — тут ок.

Выпуск интересный, с привязкой к ключевой ставке и существенной премией до 2,75%. Я приму участие на небольшую долю в портфеле. Кроме того, есть ещё 2 выпуска с постоянным купоном с погашением в 2026 году. Амортизация чересчур плавная, но она снижает риски благодаря уменьшению дюрации.

Для просмотра ссылки необходимо нажать

Вход или Регистрация