- Специальный корреспондент

Не так-то уж часто появляется что-то интересное на долговом рынке от нефтяников, и нефтедобытчика из топ-10 видеть вдвойне приятно. Славнефть не слишком популярна у инвесторов в плане акций, но их у неё целых 5 разновидностей, да и облигаций хватает. Го смотреть!

В июле скорее всего повысят

Объём выпуска — 10 млрд рублей. 10 лет. Ориентир купона: КС+1,6%. С офертой через 3 года, без амортизации. Купоны ежемесячные. Рейтинг AA от Эксперт РА (сентябрь 2023).

Славнефть — вертикально-интегрированная нефтяная компания с полным производственным циклом, включающим разведку месторождений, добычу нефти и газа, нефтепереработку и нефтесервис. Является совместным предприятием Роснефти и Газпром нефти, которые определяют стратегию развития, реализуют корпоративное управление посредством паритетного представительства в совете директоров, согласовывают ключевые параметры инвестиционной программы и бюджетирования в целом.

У Славнефти есть несколько акций: обычки и префы Славнефть-ЯНОС и Славнефть-Мегионнефтегаз, а также на акции Славнефть на ОТС (внебиржевой рынок Мосбиржи, для квалифицированных инвесторов). У меня ничего из этого нет, а наибольшая доля в портфеле акций у меня в Лукойле и Роснефти. Но посмотрим, что там у Славнефти по отчётности.

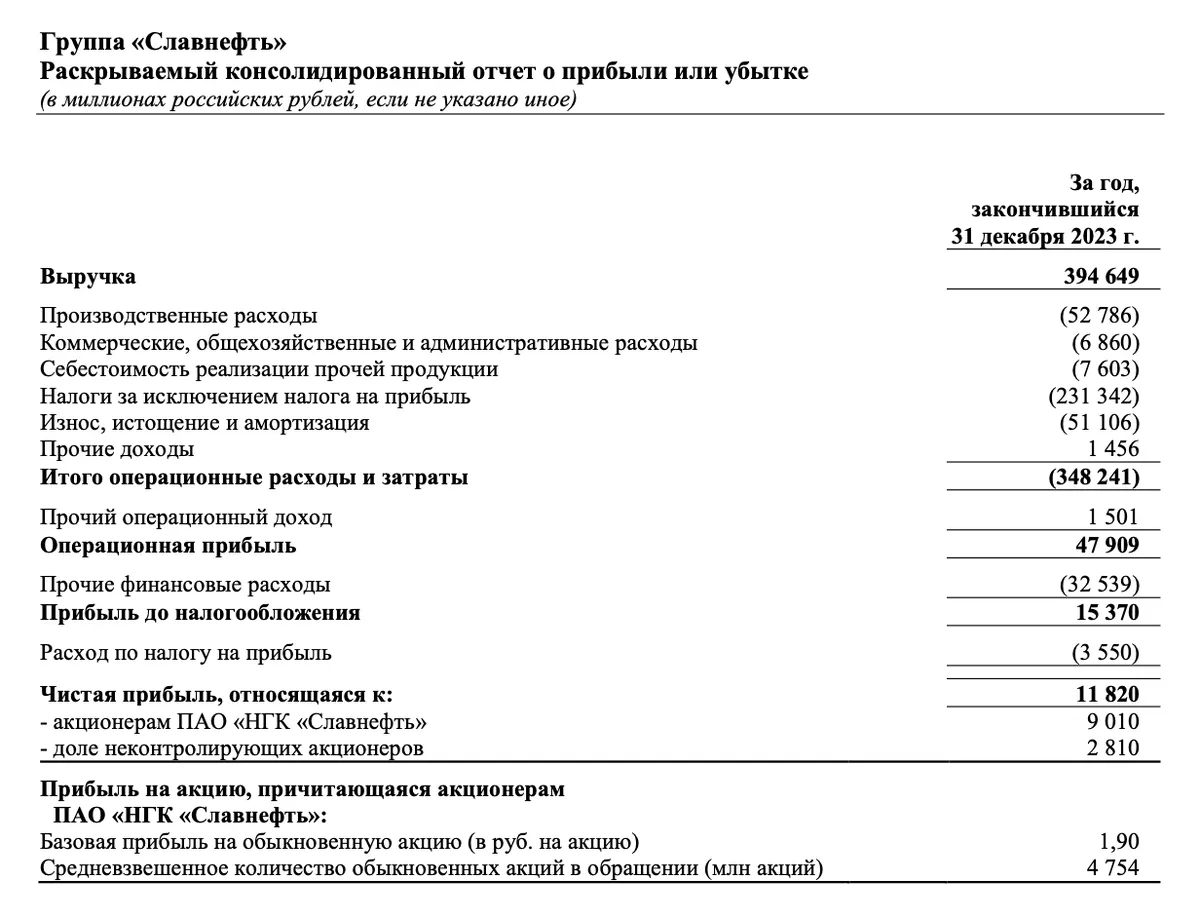

За 2023 год выручка составила 395 млрд рублей, сравнить с 2022 не получится, но в 2021 была 322 млрд, а в 2020 составляла 175 млрд. Рост выручки в 2,3 раза за 3 года. Чистая прибыль составляет 11,8 млрд, рентабельность по EBITDA 12% — довольно слабый показатель.

Славнефть копит долги, что, конечно, в её случае не так существенно, как если бы это был ларёк с шавермой на берегу Мойки, поскольку за Славнефтью стоят сильные и устойчивые хозяева. Тем не менее, показатель Чистый долг/EBITDA в 2021 году был 1,6, а в 2023 году составлял уже 2,3. Эксперт РА выражает мнение о том, что показатель в ближайший год составит 3. Это уже более чем ощутимо. Коэффициент покрытия EBITDA процентных затрат составил 2,6.

Важно, что у Славнефти есть и небольшая кубышка, а также стабильный денежный поток, покрывающий процентные платежи. В ближайшей перспективе запланирована растущая инвестиционная программа, направленная на развитие добывающих активов и увеличение глубины переработки на НПЗ. Компания развивается на радость акционеров и кредиторов.

Сам выпуск вряд ли можно назвать способным подтолкнуть портфель к туземуну. Ориентир купона КС+1,6%, но есть мнение, что в итоге будет на уровне чуть ниже, где-то 1,4–1,5% плюсом к ключу. Ежемесячный купон в плюс, наличие оферты — кому как удобнее. Лично я пропущу. Сейчас есть флоатеры поинтереснее, хотя для крупной нефтяной компании вполне адекватное предложение.

В июле скорее всего повысят

Для просмотра ссылки необходимо нажать

Вход или Регистрация

, так что плавающий купон — сила.

Объём выпуска — 10 млрд рублей. 10 лет. Ориентир купона: КС+1,6%. С офертой через 3 года, без амортизации. Купоны ежемесячные. Рейтинг AA от Эксперт РА (сентябрь 2023).

Славнефть — вертикально-интегрированная нефтяная компания с полным производственным циклом, включающим разведку месторождений, добычу нефти и газа, нефтепереработку и нефтесервис. Является совместным предприятием Роснефти и Газпром нефти, которые определяют стратегию развития, реализуют корпоративное управление посредством паритетного представительства в совете директоров, согласовывают ключевые параметры инвестиционной программы и бюджетирования в целом.

- Выпуск: Славнефть НГК-002Р-05

- Объём: 10 млрд рублей

- Начало размещения: 16 июля (сбор заявок до 11 июля)

- Срок: 10 лет

- Купонная доходность: до КС+1,6%

- Выплаты: 12 раз в год

- Оферта: да, через 3 года

- Амортизация: нет

Почему Славнефть? У них всё славненько?

В целом, всё достаточно славненько, а если учесть, что компания не является независимой, то тем более. Роснефть и Газпром нефть могут влиять на бизнес и стратегию развития.У Славнефти есть несколько акций: обычки и префы Славнефть-ЯНОС и Славнефть-Мегионнефтегаз, а также на акции Славнефть на ОТС (внебиржевой рынок Мосбиржи, для квалифицированных инвесторов). У меня ничего из этого нет, а наибольшая доля в портфеле акций у меня в Лукойле и Роснефти. Но посмотрим, что там у Славнефти по отчётности.

За 2023 год выручка составила 395 млрд рублей, сравнить с 2022 не получится, но в 2021 была 322 млрд, а в 2020 составляла 175 млрд. Рост выручки в 2,3 раза за 3 года. Чистая прибыль составляет 11,8 млрд, рентабельность по EBITDA 12% — довольно слабый показатель.

Славнефть копит долги, что, конечно, в её случае не так существенно, как если бы это был ларёк с шавермой на берегу Мойки, поскольку за Славнефтью стоят сильные и устойчивые хозяева. Тем не менее, показатель Чистый долг/EBITDA в 2021 году был 1,6, а в 2023 году составлял уже 2,3. Эксперт РА выражает мнение о том, что показатель в ближайший год составит 3. Это уже более чем ощутимо. Коэффициент покрытия EBITDA процентных затрат составил 2,6.

Важно, что у Славнефти есть и небольшая кубышка, а также стабильный денежный поток, покрывающий процентные платежи. В ближайшей перспективе запланирована растущая инвестиционная программа, направленная на развитие добывающих активов и увеличение глубины переработки на НПЗ. Компания развивается на радость акционеров и кредиторов.

Сам выпуск вряд ли можно назвать способным подтолкнуть портфель к туземуну. Ориентир купона КС+1,6%, но есть мнение, что в итоге будет на уровне чуть ниже, где-то 1,4–1,5% плюсом к ключу. Ежемесячный купон в плюс, наличие оферты — кому как удобнее. Лично я пропущу. Сейчас есть флоатеры поинтереснее, хотя для крупной нефтяной компании вполне адекватное предложение.

Для просмотра ссылки необходимо нажать

Вход или Регистрация